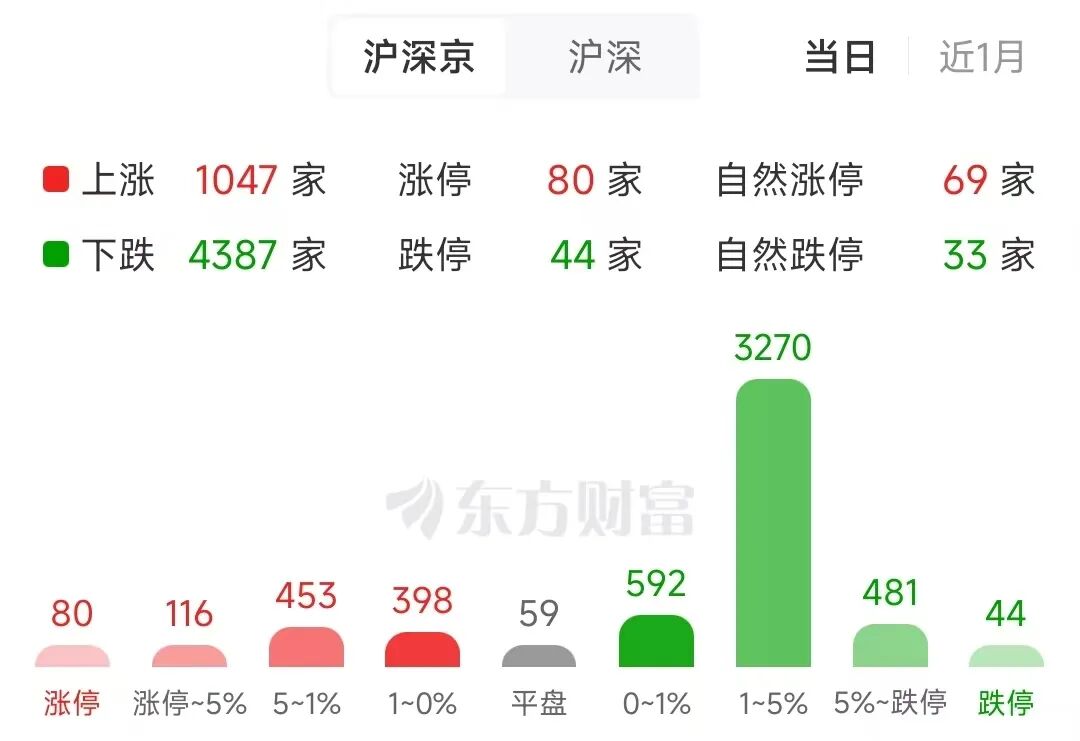

市场的变化着实很快,昨天还在聊创业板的新高,今天A股三大指数就迎来集体走低,其中沪指跌1.52%,深成指跌2.14%,创业板指跌2.16%。三市成交额有所放量,全天成交3.39万亿元,较前一日放量约1200亿元,已连续7天成交额超3万亿元。

01

“光着站在那里的”硬气一回

这两天,有一张图片的传播度较广,将现在的A股分成了三类:站在光里的(通信、cpo、半导体、存储)、光站在那里的(光伏、电力、证券、保险、有色)、光着站在那里的(恒科、港药、农业、白酒、银行)。

从盘面来看,今天算是“光着站在那里的”硬气一回。A股这边,从行业涨幅来看,今天上涨前三的行业是白酒、食品饮料和银行。

港股的网科股5月14日也有所表现,阿里巴巴涨3.84%(盘中一度大涨超8%),百度集团涨2.47%,京东集团涨1.48%,腾讯控股涨0.09%。

相反,“站在光里的”表现一般,工业富联、中芯国际、寒武纪、海光信息、新易盛、立讯精密等大市值龙头股均收盘下跌。

从下图更能直观的感受到这种跷跷板效应,通信ETF国泰5月14日下跌0.83%,酒ETF鹏华上涨0.87%,恒生互联网ETF华夏也在指数走低时平盘收盘。

02

A股历史上的5次抱团

虽说一天的走势很难作出根本性的判断,但每次市场出现这种“高低切”现象,就总会引起“抱团是否瓦解”“风格是否切换”的讨论。

而纵观A股历史,有机构统计,除了2025年以来的这一轮“光通信”抱团,此前共出现过5次显著的抱团行情,分别是2007年的金融地产周期“五朵金花”、2010-2012年的消费首次抱团、2013-2015年移动互联网抱团、2017-2020年的“茅指数”核心资产抱团、2021-2022年的“宁组合”新能源抱团。

从产业叙事的角度看,过去的5次抱团行情均有鲜明特征。2007年那一轮流行叙事是“中国城市化加速+人民币升值”;2010-2012年那一轮是“消费升级+大众消费崛起”;2013-2015年那一轮是“移动互联网革命+轻资产并购潮”;2017-2020年那一轮是“核心资产+中国版漂亮50”;2021-2022年那一轮是“新能源革命+双碳目标”。而2025年以来的这一轮则是“AI算力革命+光通信新基建”。

至于此前几轮“抱团”的松动瓦解,从经验规律看,往往是“内外共振”,或是“宏观政策与经济共振”的结果。2007年那轮抱团松动宏观边际变化是全球金融危机的外溢,外需重估。2010-2012年那轮抱团松动,宏观背景是欧债危机爆发,全球经济预期急转;2013-2015年那轮抱团松动,宏观背景是货币政策收敛、金融政策去杠杆;2022年的抱团松动,宏观背景是全球通胀超预期+美联储暴力加息,以及国内地产和广义财政条件调整。

03

最新抱团仍有有利条件

综合市场观点来看,最新的这一轮“光通信”抱团,虽然过程起起伏伏,但当前说“瓦解”或许早了点。

一方面,从筹码集中度来看,最新一轮的抱团,还没到过往抱团行情的极端情况。广发宏观团队表示,以月度口径计算的“A股成交额前5%的个股成交额占全部A股比重”作为筹码集中度观察,2007、2013-2015、2021-2022三轮集中度均抬升超15个百分点,2010-2012、2017-2020两轮集中度抬升分别是7.9个百分点、13个百分点。而本轮集中度抬升近9个百分点,与15个百分点的极值仍有差距。

另一方面,美国经济数据尚未有受显著冲击迹象,海外大厂资本开支逻辑也没有打破。虽然10年期美债利率再度触及4.5%,但美股仍在业绩驱动下表现坚韧,这种选择定价“好消息”的模式同样推升了全球成长股的定价锚。

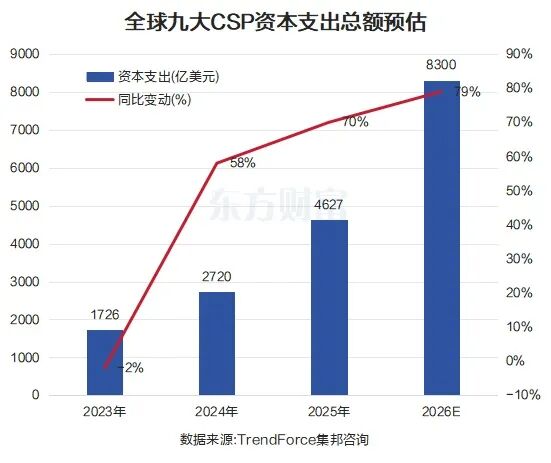

TrendForce集邦咨询近期研报表示,由于多数北美主要云端服务供应商(CSP)近日再度上修2026年资本支出指引,以回应强劲的AI需求。上调全年美系谷歌、亚马逊云科技、Meta、微软、甲骨文以及中系字节跳动、腾讯、阿里巴巴、百度等九大CSP,合计资本支出预估至约8300亿美元,年增率也从原本的61%提升至79%。

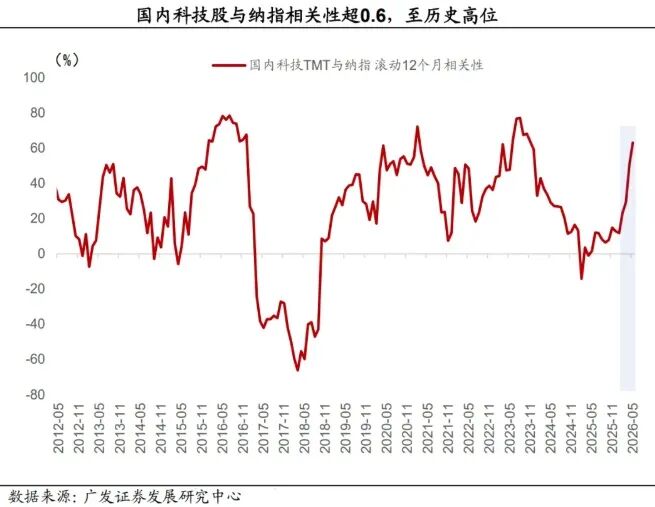

考虑到国内科技股和纳斯达克指数的相关性显著提升,这种科技产业的高联动性,将支撑成长股的定价。

而中金策略团队则单从过往的“技术变革式牛市”中找寻规律,以便对当下的AI牛市带来启示。该机构认为,当前宽松流动性环境或难反转、全球经济预期企稳、监管态度相对友好,AI仍处于“技术扩散+基础设施扩张”的中前段,类似科网泡沫的市场风险尚低。

04

PPI转正或推动风格切换

也有机构给出了不同的看法,认为国内物价指数的反转,或许将助推市场风格的急剧切换。日前,国家统计局发布4月CPI、PPI数据,CPI同比上涨1.2%,4月PPI同比上涨2.8%。特别是PPI数据,3月迎来拐点,终结了此前41个月回落周期,4月数据加速增长。

光大证券表示,物价稳定是多个国家央行货币政策的关键目标,物价变动蕴藏着深刻的经济规律及产业结构变动,一旦拐点出现将对金融市场产生深远的影响。该机构预计PPI将启动一轮长期上涨周期,宏观经济已在酝酿重要变局。

回顾2000年以来PPI数据的变动,共出现过四轮显著的上涨周期,包括:2002年12月至2008年11月,长达六年的上行周期让我国成为全球制造业基地;2009年12月至2012年2月,国内大规模基建夯实经济发展的基础,并让我国经济迅速从全球金融危机中修复;2016年9月至2019年8月,以房地产为代表的内需产业迎来黄金发展机遇;2021年1月至2022年9月,全球疫情冲击供应链、国际央行持续注入流动性带来大宗商品牛市,输入性通货膨胀导致PPI阶段性大幅上涨。

而在PPI上行周期,当前表现较差的食品饮料、煤炭、银行、家用电器等板块往往有较好表现。相反,当前表现较好的电子、通信、计算机等板块却表现较差。

(文章来源:东方财富研究中心)