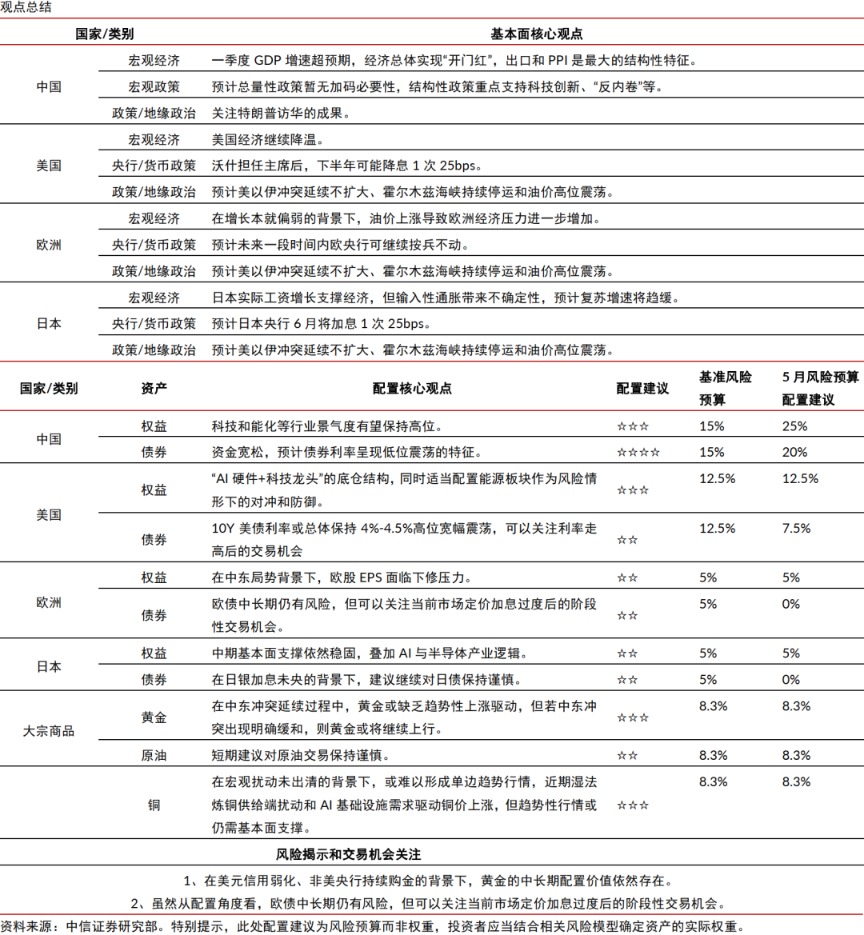

中信证券研报表示,中国方面,一季度GDP增速超预期,经济总体实现“开门红”,出口和PPI是最大的结构性特征;预计总量性政策暂无加码必要性,结构性政策重点支持科技创新、“反内卷”等。海外方面,美国经济继续降温,欧洲能源冲击改变增长预期,日本输入性通胀带来经济不确定性。预计沃什5月就任美联储主席后下半年有一次降息,日本央行或在6月加息25bps。资产配置方面,A股市场科技和能化等行业景气度有望保持高位,国债利率或低位震荡,对海外债券建议保持谨慎。

全文如下

全球宏观配置|地缘扰动缓和,重回基本面(2026年5月)

中国方面,一季度GDP增速超预期,经济总体实现“开门红”,出口和PPI是最大的结构性特征;预计总量性政策暂无加码必要性,结构性政策重点支持科技创新、“反内卷”等。海外方面,美国经济继续降温,欧洲能源冲击改变增长预期,日本输入性通胀带来经济不确定性。预计沃什5月就任美联储主席后下半年有一次降息,日本央行或在6月加息25bps。资产配置方面,A股市场科技和能化等行业景气度有望保持高位,国债利率或低位震荡,对海外债券建议保持谨慎。

▍中国宏观基本面:一季度GDP增速超预期,经济总体实现“开门红”,出口和PPI是最大的结构性特征。

出口在“三驾马车”中表现最为亮眼。一方面是因为海外AI基础设施投资对我国半导体等产业出口拉动明显,另一方面是我国对非美国家的出口保持韧性。同时,财政政策亦靠前发力,固定资产投资止跌回稳,消费品“以旧换新”补贴顺利接续。PPI的快速回升是另一大重要特征,主要受到石油化工和有色产品拉动,相关行业的利润有望显著改善。

▍中国政策展望:预计总量性政策暂无加码必要性,结构性政策重点支持科技创新、“反内卷”等。

4月底的政治局会议认为今年以来我国经济“起步有力,主要指标好于预期,彰显强大韧性和活力”,要求货币和财政政策“精准有效”。考虑到今年一季度GDP为政府预期目标上沿,预计总量性政策加码的必要性不强。结构性政策方面,会议再次强调加快建设现代化产业体系,预计发展壮大新兴产业是重中之重;重申深入整治“内卷式”竞争,其或仍为重要政策主线;“稳定生猪价格”首次单列值得关注。

▍海外宏观基本面:美国经济继续降温,欧洲能源冲击改变增长预期,日本输入性通胀带来经济不确定性。

美国就业市场在一季度延续走弱,带动经济继续降温,二季度在财政发力以及AI资本开支带动投资的共同支持下或将接近软着陆,但地缘冲击带来的尾部风险值得重视。能源价格持续高位将对欧洲经济形成明显冲击,在增长本就偏弱的背景下,欧洲经济压力进一步增加。日本实际工资增长支撑经济,但输入性通胀带来不确定性,同时消费者信心下降,预计复苏进程将有所波折。

▍海外央行货币政策:关注沃什政策主张。

美联储方面,若中东冲突不会再次大幅升级,全球能源价格在当前水平高位震荡,沃什5月就任美联储主席后,考虑通胀高位及维护联储独立性,难以立即降息,但若后续通胀如期温和回落,结合沃什长期政策主张,预计美联储在三季度末到四季度或将有一次25bps降息。欧央行方面,我们依然预计未来一段时间内可继续按兵不动。日本央行方面,稳固的涨价涨薪正循环或将支持其在6月进一步加息25bps。

▍5月份全球资产配置策略展望:

中国资产方面,A股一季报业绩修复结构分化明显,科创板和创业板利润弹性较强。未来A股市场科技和能化等行业景气度有望保持高位,继续看好A股配置价值。债券市场4月以来主要博弈资金面的宽松逻辑,我们认为资金宽松的重要原因是结汇带来的人民币存款超额增长。考虑到当前资金利率继续下行的空间已经不大,预计债券利率将呈现低位震荡的特征。

美国市场方面,在美以伊冲突仍然存在不确定性的背景下,考虑到不同的情形,美股权益配置可参考“AI硬件+科技龙头”的底仓结构,同时适当配置能源板块作为风险情形下的对冲和防御。美债利率或总体保持4%-4.5%高位宽幅震荡,可以关注利率走高后的交易机会。

欧日市场方面,对于欧股,欧洲高度依赖外部能源供给的弱点将给欧股造成压力,尤其是欧股EPS面临下修压力。对于日股,中期基本面支撑依然稳固,叠加AI与半导体产业逻辑,日股表现或继续优于欧股。

商品方面,对于原油,当前近远月价差相比我们今年二季度展望报告发布时已经收敛,短期建议对原油交易保持谨慎。基于流动性冲击和仓位结构调整因素,在中东冲突延续过程中,黄金或缺乏趋势性上涨驱动,但若中东冲突出现明确缓和,则黄金或将继续上行。在宏观扰动未出清的背景下,铜价或难以形成单边趋势行情,近期湿法炼铜供给端扰动和AI基础设施需求驱动铜价上涨,但趋势性行情或仍需基本面支撑。

▍风险因素:

中国政策不及预期;中美关系出现波动;美股头部AI企业出现集体性盈利失速或资本开支回报率被系统性证伪;通胀超预期上升,美联储超预期鹰派;地缘政治局势超预期发展;市场风险偏好明显下降。

(文章来源:第一财经)