2025年,对科达制造(600499.SH)而言是海外业务放量收获的一年。公司全年营收达173.9亿元,净利润13.1亿元,分别同比增长38%和30%。

这一势头延续至2026年一季度,营收同比增长25.48%至47.27亿元,净利润则大幅飙升69.1%至5.87亿元,接近去年全年净利润的一半。

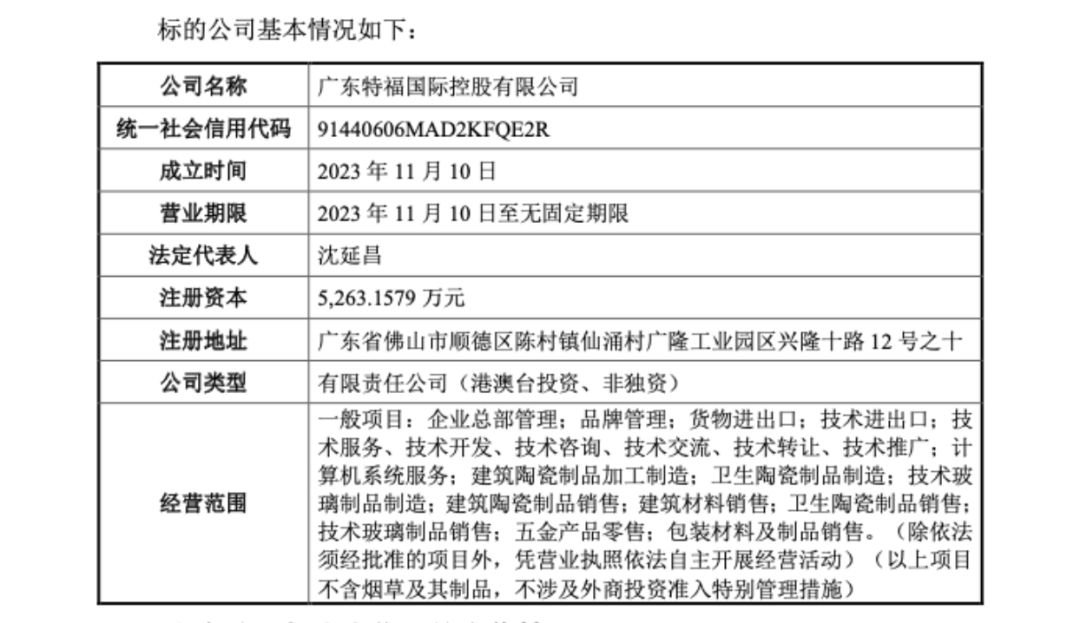

驱动这一表现的关键因素,是海外市场的快速扩张。在此背景下,科达制造提出以74.75亿元收购特福国际剩余51.55%的股权,实现对这一核心海外平台的完全控股。从企业发展路径来看,这一举措符合产业扩张后的整合逻辑——当产能与市场逐步成熟,将分散的收益集中至上市公司体系之内。

然而,随着交易细节逐步披露,一系列问题开始浮现:这些利润有多少又原本就属于上市公司?当前盈利水平是否具有可持续性?而交易所涉及的风险,最终将由谁承担?

74.75亿元买净利增长还是维持现状?

近年来,科达制造海外业务占比持续提升。根据Wind数据,2021年至2025年,其海外收入占比已由47.12%上升至67.26%,成为公司业绩增长的主要引擎。

科达制造的海外业务并非传统的出口销售,而是通过与合作伙伴共同建厂的方式展开,科达提供设备、技术及部分资金,合作方则负责市场与渠道。

在这一体系中,部分产品通过内部结构流转,而非直接面向终端市场。特福国际正是这一模式的核心载体,由科达制造与森大集团共同设立并运营。

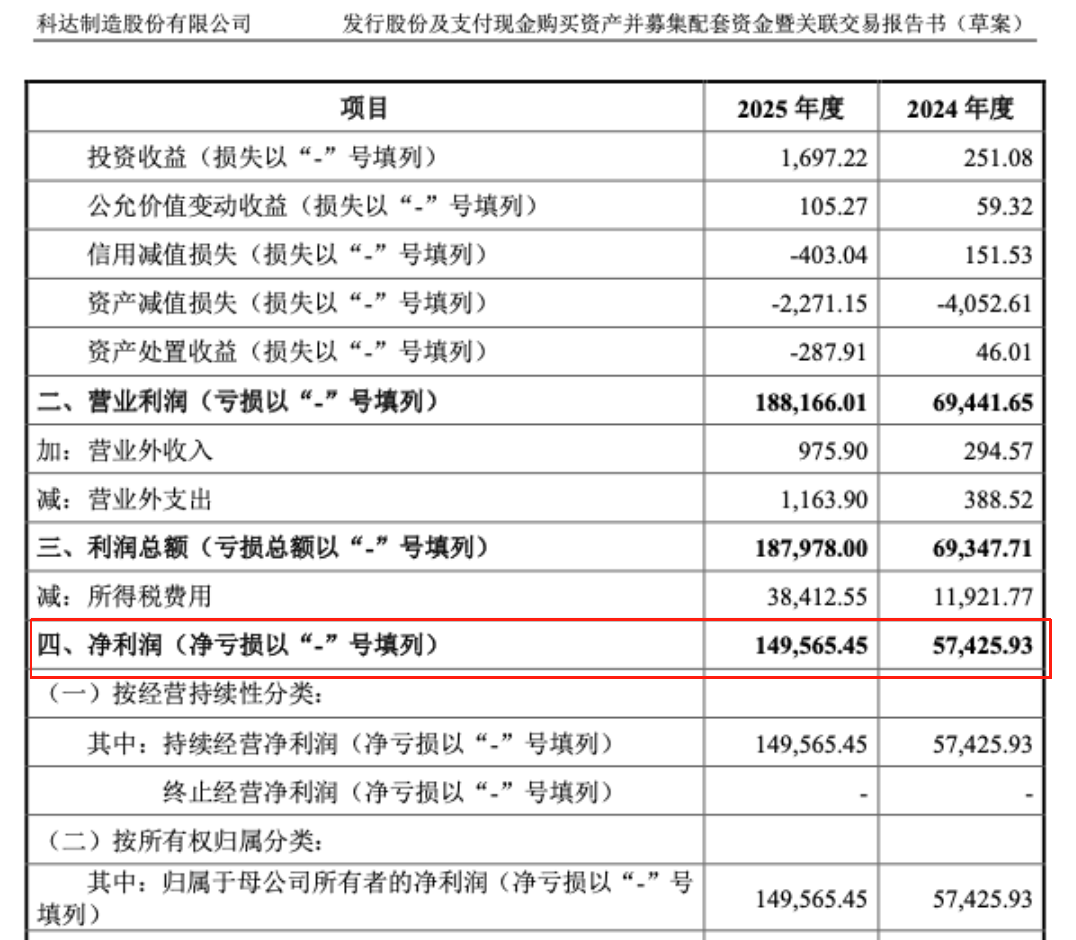

从财务表现来看,特福国际增长迅速。2024年至2025年,其营收由47.38亿元增至81.85亿元,净利润从5.74亿元跃升至14.96亿元,经营性现金流净额亦表现出色,由6.26亿元提升至19.42亿元。

但利润结构并非完全均质。数据显示,在相同产品体系下,面向森大集团的销售毛利率约为27%,而对外部客户则约为38%,差距达11个百分点。尽管向森大集团的销售占比仅约7%,但这一差异仍对整体利润水平产生一定影响。

将这一数字放入整体财务中可以更直观地理解。2025年,特福国际营收为81.85亿元,净利润为14.96亿元,其中向森大集团的销售占比为7.02%。

照此推算,上述毛利差对应的利润差额约为0.63亿元。如果按照非关联客户的毛利率水平计算,特福国际2025年的净利润可从14.96亿元提升至15.59亿元,可提升约4.2%。

与此同时,公司仍处于持续投入阶段。2025年,特福国际投资活动现金流为-11.83亿元,主要用于扩建产能。这意味着当前利润或更多建立在高投入与扩张之上。

再看本次交易的定价。收购对价74.75亿元,对应标的整体估值约145亿元,收购比例为51.55%。若以2025年净利润14.96亿元计算,静态市盈率约为9.7倍。

业绩承诺方面,2026年至2028年累计净利润不低于49.2亿元,补偿触发条件为承诺净利润的90%,即累计44.28亿元,折算下来年均承诺净利润约14.76亿元。与2025年已经实现14.96亿元的净利润还减少了2000万元。

值得注意的是,这一安排传递出一个关键信号,交易定价更多基于净利润维持现状的假设,而非可观的增长预期。

对手方森大公司净利转亏

本次交易的对手方,是森大集团下属的森大公司等24名交易对方。森大集团由沈延昌、杨艳娟夫妇于广州创立,是中国最早进入非洲市场的民营企业之一。

经过二十余年发展,森大从贸易商转型为拥有海外工业制造能力的综合性集团,业务覆盖建材、快消品、五金百货等多个领域。

除建材业务外,森大集团旗下还拥有一家已在香港上市的消费品公司乐舒适。根据弗若斯特沙利文的数据,以2024年销量计,乐舒适在非洲婴儿纸尿裤和卫生巾市场均排名第一,市场份额分别为20.3%和15.6%。

但从近年表现来看,森大体系内部正面临一定压力。

先看直接持有特福国际股权的森大公司。根据交易草案,森大公司主要从事股权投资,2024年和2025年的净利润分别为4117.14万美元和-598.82万美元,2025年的资产负债率达89%。

交易报告显示,公司已对非建材业务进行剥离,转向单一持股结构,但对业绩波动原因未作充分说明。目前除持有特福国际的股权外,不再持有其他主体的股权。

再看乐舒适。根据其财报,虽然营收和净利润仍保持增长,但增速已明显放缓。2023年至2025年,其营收增速从30.77%下降至22.10%,净利润增速则从257.68%大幅回落至24.56%。

同时,库存与应收账款大幅上升。同期存货变动分别为-4.46%、12.45%、17.05%。截至2025年末,乐舒适的存货总额达到10亿元,占总资产的比重约为19%。

贸易应收款的变动更为剧烈,2023年至2025年分别为-37.34%、33.31%、77.12%。应收款的大幅增长,往往意味着回款周期拉长或销售政策放宽,上述种种显示出销售节奏与回款周期可能承压。

综合来看,森大集团旗下的两块主要资产,建材业务特福国际和快消品乐舒适,一个处于交易套现阶段,另一个正面临增长放缓与财务压力。

谁来承担未来的不确定性?

本次交易采用股份与现金结合的方式,股份支付约53.8亿元,现金支付约20.9亿元。同时,公司拟募集不超过30亿元配套资金。

交易完成后,科达制造的股权结构将进一步分散。第一大股东及其一致行动人持股18.16%,森大系持股16.89%,两者差距仅1.27个百分点。

值得注意的是,科达制造此前已处于无实际控制人状态。本次交易虽未改变这一法律结构,但缩小了主要股东之间的持股差距。这意味着,未来任何一方的增减持行为,都可能改变控制权格局。

除了持股比例的接近,还有几层关联关系值得留意,森大集团的实控人沈延昌目前担任科达制造的董事;本次交易的另一交易对方、科达制造董事李跃进,又持有特福国际1.5%的股权,将在交易中获得约2.18亿元对价。此外,交易结构中存在质押安排,森大系将其持有的特福国际30.88%股权质押作为担保。

众所周知,在缺乏实际控制人的情况下,公司治理依赖于主要股东之间的协调与平衡。这种平衡在短期内或可维持,但在业绩承诺期结束后,如各方利益出现分化,其稳定性仍存在不确定性。

显然,科达制造此次收购,既是对海外业务成果的整合,也是一场围绕利润归属、增长持续性与公司治理的多重博弈。

(文章来源:产业资本)