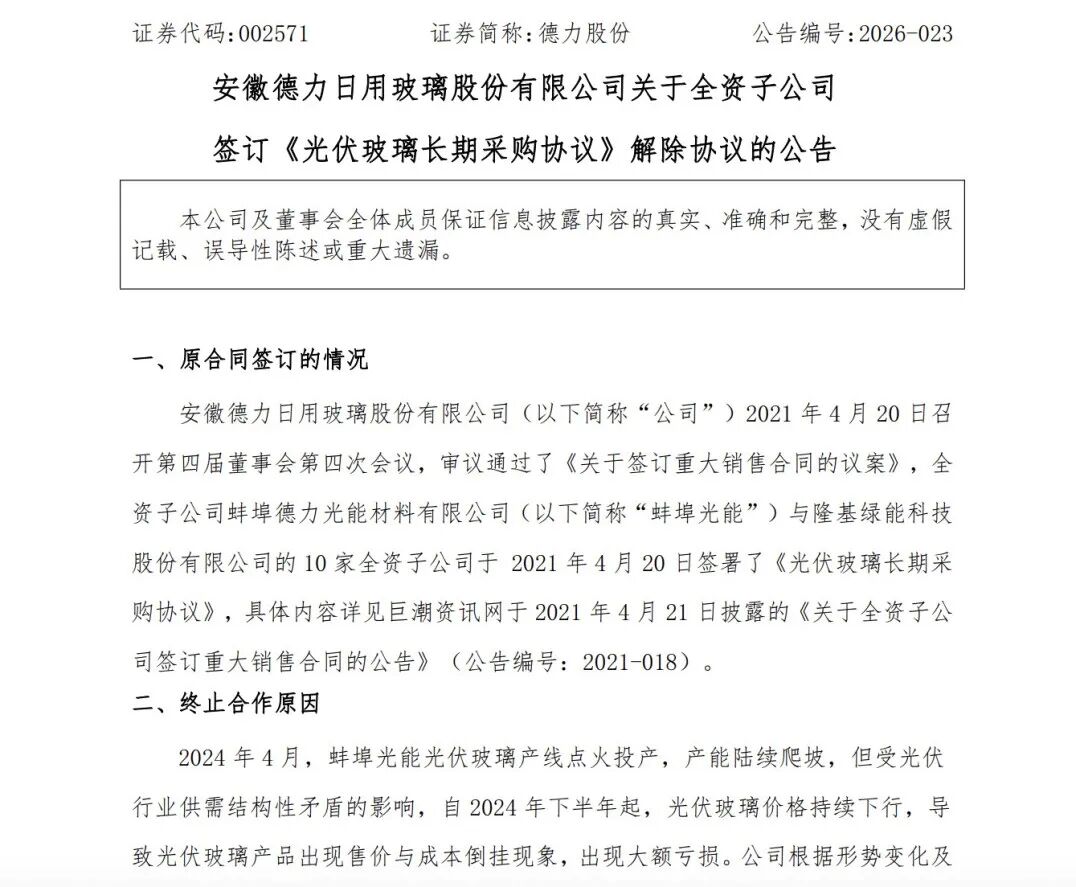

5月12日晚,德力股份(002571)公告称,全资子公司蚌埠德力光能材料有限公司(简称“蚌埠光能”)与隆基绿能科技股份有限公司(简称“隆基绿能”)的10家全资子公司于2021年4月20日签署《光伏玻璃长期采购协议》。结合当前行业供需变化的判断,原合同并未实际履行,经双方确认后续无需再继续履行。双方经友好协商一致,自愿无责解除原合同及其补充协议(如有)。

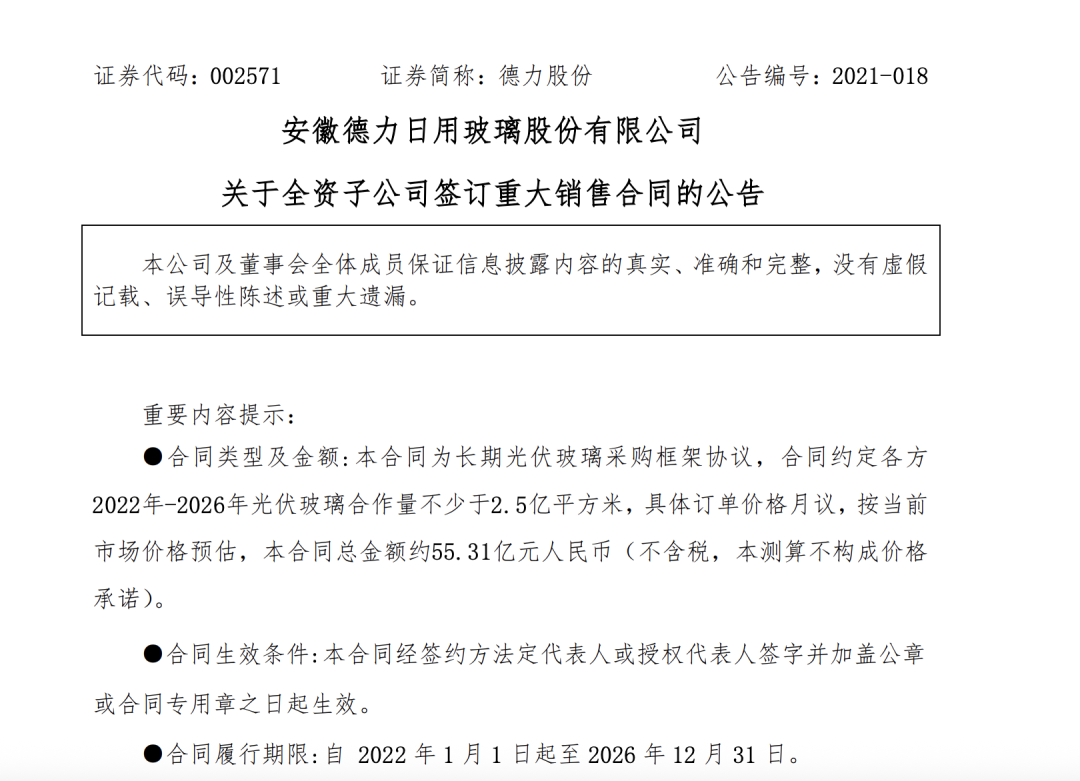

回溯来看,2021年,蚌埠光能与隆基绿能的10家全资子公司签署了《光伏玻璃长期采购协议》,就销售光伏玻璃事宜达成合作意向。根据当时公告,该合同为长期光伏玻璃采购框架协议,合同约定各方2022年至2026年光伏玻璃合作量不少于2.5亿平方米,具体订单价格月议。按当时市场价格预估,本合同总金额约55.31亿元。

彼时市场普遍认为,德力股份凭借此次合作成功绑定行业龙头,将快速切入光伏玻璃领域,实现从日用玻璃向光伏玻璃的业务延伸,打开成长空间。

然而,根据德力股份最新公告,2024年4月,蚌埠光能光伏玻璃产线点火投产,产能陆续爬坡,但受光伏行业供需结构性矛盾的影响,自2024年下半年起,光伏玻璃价格持续下行,导致光伏玻璃产品出现售价与成本倒挂现象,出现大额亏损。

德力股份2024年年报显示,蚌埠光能光伏玻璃业务当年实现销售收入2.65亿元,但销售毛利率为-24.44%,陷入“生产即亏损”的困境。公告明确指出,受光伏玻璃价格下滑的影响,公司2024年度内出现了较大金额的亏损。

为遏制亏损扩大,公司果断采取止损措施。2025年1月6日,蚌埠光能光伏玻璃原片生产线正式停产,此时距离产线投产尚不足一年。

对德力股份而言,此次解除与隆基绿能的光伏玻璃长单,是公司剥离亏损业务、聚焦核心主业的重要举措。2026年第一季度,德力股份实现营业收入3.80亿元,同比增长2.16%;归属于上市公司股东的净利润亏损1806.74万元,同比减亏。

根据公司2026年5月发布的公告,德力股份明确表示,预计未来两年内,光伏玻璃行业供需格局及盈利水平难以出现实质性好转,基于审慎经营及风险管控原则,公司在上述期间内,不会启动光伏玻璃相关产线的复产、复工及规模化生产安排。同时,公司积极寻求对外转让全资子公司蚌埠光能股权的机会,加快资金回笼,优化资源配置,聚焦日用玻璃核心主业,切实提升公司持续经营能力与抗风险能力。

德力股份称,本次合作的终止主要因光伏行业整体行业周期及行业供需结构性矛盾的影响,原合同并未实际履行,公司及蚌埠光能无需对本次合作的终止承担赔偿及法律责任。终止事项不会对公司本年度生产经营和财务状况产生重大不利影响,对公司主营业务亦未产生重大影响。

截至5月12日收盘,德力股份报11.80元/股,跌幅为3.04%,总市值46.25亿元。

作者:冯心怡

(文章来源:上海证券报)