AI摘要:

债市方面,预计短期内维持震荡格局,10年期国债收益率或难破4月前低,主要在1.72%—1.82%区间波动。央行一季度货政报告强调“适度宽松”基调,但短期降准降息概率下降,政策更侧重结构优化与防范非银加杠杆风险。海外市场方面,今晚将公布美国4月CPI数据,受高油价及地缘冲突影响,市场预期通胀数据偏热,核心通胀黏性仍存,需警惕其对全球资产定价的扰动。

(数据来源:Choice)

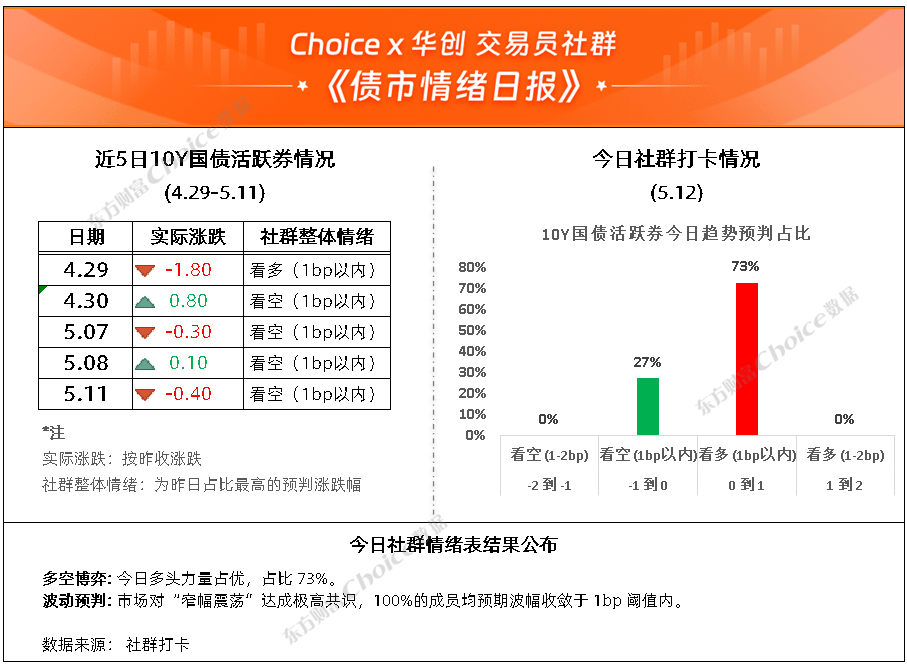

截至今日17:30,利率市场收益率多数小幅下行,10Y国债下行0.35bp至1.75%,30Y国债上行0.2bp至2.23%。信用市场收益率多数下行,2Y期AAA信用债下行1bp至1.52%。债市早盘上涨。资金面中性,资金情绪指数46,资金价格较昨日震荡,DR001在1.25%附近,DR007在1.30%附近。

当天基金为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、10Y国债或难破4月前低

财信证券分析师张雯婷

短期来看,债市或维持震荡格局,在无新增利多因素下,以10年期国债活跃券为例或难破4月前低,预计维持在1.72%—1.82%区间震荡,当前点位性价比一般,建议以交易思维应对,谨慎追多,等待调整后介入机会,超长债方面,当前30Y-10Y利差仍有近50BP,可结合市场情绪适度关注其利差压缩机会。此外,本周宏观扰动因素较多,关注美伊冲突、特朗普访华等事件进程对市场风险偏好的影响。

开源证券固收首席分析师陈曦

关注资金利率变化、债券拥挤度变化,警惕债市收益率上行对于债市,我们在3月下旬提示债券收益率或先下行;4月初,提示“资产荒”重演,继续看收益率先下行。直到4月下旬开始提示:关注资金利率变化、债券拥挤度变化,警惕债市收益率上行。

广发证券固收首席分析师杜渐

整体来看,货币政策宽松延续,资金面或仍维持宽松状态,债市或仍维持区间震荡偏多格局。在季节效应+资金宽松+期限利差保护下,对债市长端可适当乐观些,交易策略建议维持票息+拉久期策略。

2、央行一季度货政报告解读

国泰海通宏观分析师应镓娴总体上,在外部地缘冲击加剧、内部需求不足尚未根本缓解的背景下,货币政策正从“总量扩张”加速转向“结构优化”,通过大规模结构性工具扩容、融资结构转型引导、宏观审慎框架完善等组合拳,在“适度宽松”的总基调下实现更精细化、灵活化的政策投放。未来一个阶段,外部不确定性,包括美伊冲突走势、美联储政策路径等和内部需求修复节奏仍将是决定货币政策进一步加码力度的关键变量。

东吴证券首席经济学家芦哲

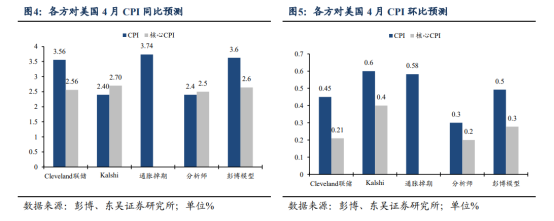

北京时间5月12日(周二)20:30,BLS将公布4月美国CPI。最新彭博分析师预期4月美国CPI环比/核心环比+0.6%/+0.3%,前值+0.9%/+0.2%,同比/核心同比+3.7%/+2.7%,前值+3.3%/+2.6%。综合各方预测,市场对4月CPI环比预测维持在0.3%-0.6%之间,对核心CPI环比在0.2%-0.4%左右,反映市场对于高油价下4月美国通胀路径仍有较大的不确定性。本月CPI关注三个方面:①高油价是否对交通运输等服务通胀产生外溢效应;②4月非农偏弱的工资通胀、居住通胀同比的趋势性下行能否显著缓解超级核心通胀的黏性;③油价对需求的抑制在多大程度上对冲了油价对通胀的上行压力。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)

即便战事快速结束,通胀也不会立刻放缓。一轮突发性的高通胀冲击,往往需要数月时间才能在经济中逐步消化、消退。

每日债市要闻:

1、引导隔夜利率在政策利率水平附近运行,央行最新报告释放了哪些信号

利率方面,不同于去年四季度货政报告提出的“引导短期货币市场利率更好围绕央行政策利率平稳运行”,最新报告指出,要“引导隔夜利率在政策利率水平附近运行”。报告显示,一季度央行各项操作净投放中长期资金约2万亿元,货币市场隔夜利率在略低于央行政策利率水平附近运行,3月末DR001为1.27%,是近几年季末较低水平,为经济持续向好向优创造了适宜的流动性环境。

2、农业银行拟发年内第二期债券通TLAC非资本债,基本规模100亿元附不超200亿增发权

中国农业银行(601288)股份有限公司公告,拟发行2026年总损失吸收能力非资本债券(第二期)(债券通),本期债券基本发行规模为人民币100亿元,其中品种一基本发行规模为人民币60亿元,品种二基本发行规模为人民币30亿元,品种三基本发行规模为人民币10亿元。品种一期限4年(3+1),品种二期限6年(5+1),品种三期限11年(10+1),均为固定利率。