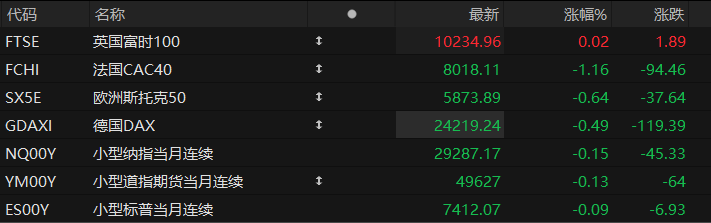

周四盘前,美股三大股指期货齐跌,欧洲主要指数多数下跌。截至发稿,纳斯达克100指数期货跌0.15%,道指期货跌0.13%,标普500指数期货跌0.09%。

大宗商品方面,WTI原油期货涨2.59%,报97.89美元/桶;COMEX黄金期货跌0.96%,报4685.4美元/盎司。

个股方面,明星科技股盘前涨跌不一,美光科技、英特尔涨超5%,高通涨4.28%,特斯拉跌0.77%。

热门中概股盘前涨跌不一,联电涨超2%,阿里巴巴跌超1%。

过去10小时内,三位美联储官员先后发表讲话,均强调当前美国通胀回落速度慢于预期,6月降息的条件尚未成熟。2026年FOMC票委、达拉斯联储主席洛根表示,当前通胀仍高于2%的目标,需要看到更多通胀持续回落的证据才会考虑降息。市场对美联储6月降息的预期已从月初的60%降至目前的28%。

明日(5月12日)北京时间08:30,美国劳工部将公布4月CPI数据,市场预期未季调CPI年率为3.7%,较前值3.3%有所回升;核心CPI月率预期为0.3%,高于前值0.2%。若实际数据超出市场预期,可能进一步压制美联储6月降息的可能性,当前期货市场定价显示6月降息概率已降至30%以下。盘前市场交投谨慎,三大期指维持窄幅震荡。

热点要闻

伊朗:谈判优先事项是结束战争,浓缩铀问题适时作出决定

美伊谈判陷入僵局,双方在霍尔木兹海峡通行、核问题以及冻结资产等关键议题上均存在显著分歧。

据新华社援引伊朗媒体11日报道,伊朗外交部发言人巴加埃表示,就核问题、相关材料以及与浓缩铀有关的问题,伊朗将在适当时候做出决定并考虑各种方案。伊朗在谈判中的优先事项是结束一切形式的战争,以及确保波斯湾和霍尔木兹海峡的海上安全等紧迫问题。同时,他强调,解冻伊朗被冻结资产并非美国对伊朗人民的“施舍”,而是伊朗应有的合法权利。

此前,特朗普对伊方提出的方案明确表示“完全不可接受”。据新华社,伊朗在其向美方的提议中,要求美国财政部外国资产控制办公室在30天内撤销与伊朗石油销售相关的制裁。对此,据央视新闻报道,特朗普指责伊朗长期以来在谈判中拖延和戏弄美国。

据报道,伊朗的最新回应仍未满足美方提出的核心要求——即德黑兰须事先就其核计划及高浓缩铀库存去向作出承诺。相反,伊朗提议先行结束战斗,并在美国解除对伊朗船只和港口封锁的同时,逐步向商业航运开放霍尔木兹海峡。

美伊谈判受挫吓不倒金属市场,国际铜价逼近历史高位

周一(5月11日)欧洲时段,风险资产价格整体走高,其中国际铜价与其他金属同步上涨,逼近其历史高位水平。截至发稿,伦敦金属交易所(LME)三个月期铜现涨约0.6%报每吨13646美元,为1月29日以来最高盘中水平。

根据LME官网上的数据,三个月期铜上一次录得历史最高收盘价也是在今年的1月29日,报每吨13952美元。当天铜价曾因剧烈波动一度升至每吨14500美元上方。

分析认为,尽管美伊谈判受挫,但交易员对此反应平淡。从铜到锌等工业金属,在中东冲突的背景下依然展现出韧性,部分原因在于市场已经出现需求超过供应的迹象。

花旗集团分析师指出,全球能源转型与国防领域对金属的需求,再加上供应端压力,即便霍尔木兹海峡长期关闭这样的最坏情况出现,也将增强铜价韧性。

高盛、美银同步撤回预期!美联储年内降息梦碎?

美银全球研究部与高盛近期相继调整了对美联储降息时间的预测。两家机构均认为,能源价格持续高企以及美国劳动力市场表现强劲,使美联储短期内缺乏降息空间。

美银全球研究部目前预计,美联储将在今年剩余时间维持利率不变,并于2027年7月和9月分别降息25个基点。高盛则将首次降息预期从原先的2026年9月推迟至2026年12月,并预计2027年3月还会再次降息。

持续10周的中东战争推升了全球能源价格,也让市场重新评估美国未来的通胀路径。围绕2026年是否会进入降息周期,华尔街主要机构的观点已经出现明显分化。一部分机构认为,美联储未来仍会实施有限宽松;另一部分则认为,当前环境下根本不存在降息条件。

美国4月份就业数据进一步强化了后者的观点。上周五公布的数据显示,美国新增就业人数超过市场预期,失业率维持在4.3%。

高盛分析师在5月8日发布的报告中写道:“如果今年劳动力市场没有出现足够程度的降温,我们预计联邦公开市场委员会将在2027年完成最后两次降息。”

美股聚焦

英特尔暴涨!华尔街开始问:它会成为下一个英伟达吗?

英特尔(INTC.O)股价过去一年经历了一轮极端上涨,累计涨幅超过460%%,其中相当大一部分涨势集中在最近几周。4月底公布第一季度业绩后,加上本月初传出与苹果(AAPL.O)达成初步芯片代工协议的消息,英特尔股价一度刷新52周新高,逼近130美元。周一美股盘前,英特尔涨幅一度扩大至8%。

支撑英特尔上涨的,并不仅仅是情绪炒作。2026年第一季度,英特尔营收同比增长7%,达到136亿美元,较公司此前给出的业绩指引中值高出逾10亿美元。这已经是公司连续第六个季度实际营收超过自身预测。利润表现也明显改善。非GAAP调整后每股收益达到0.29美元,而管理层此前的预期仅为盈亏平衡。

真正被多头视为核心转折点的,是数据中心与AI业务。该业务部门第一季度收入同比增长22%,达到51亿美元,相比2025年第四季度仅9%的增速明显加快。英特尔首席财务官大卫·津斯纳(David Zinsner)在财报中表示,这反映出“CPU在AI时代日益关键且不可替代的角色,以及市场对硅芯片前所未有的需求”。

这一逻辑背后对应的是AI行业结构变化。随着AI工作负载逐渐从以训练为核心转向推理与Agent系统,GPU与CPU在系统中的配置比例可能出现压缩,这意味着英特尔Xeon服务器处理器有机会获得更大市场空间。

博通冲刺350亿美元私募融资,算力战争进入“资本核战”

最新消息显示,两大资管巨头——阿波罗全球管理公司和黑石集团正与博通公司就一项约350亿美元的融资进行谈判。

知情人士透露,博通将会把这些资金用于开发面向人工智能(AI)任务的芯片。他们补充道,目前博通与这些投资机构的谈判仍在进行中,交易条款未来仍可能调整。这笔融资若达成,将成为史上规模最大的私募信贷交易之一。受该消息影响,博通上周五(5月8日)上涨4.23%,刷新了上周二创下的收盘纪录,年内累涨24.5%。

上月,博通在监管文件中披露,已与谷歌签署长期协议,将为后者开发并供应定制张量处理单元(TPU)芯片,博通还将在2031年前为谷歌下一代AI机架提供网络设备及其他组件。当月,博通还宣布扩大与谷歌及Anthropic的合作。根据计划,只要Anthropic商业发展持续成功,博通将从2027年开始为其提供额外3.5吉瓦的TPU算力。

AI下半场,最大的赢家依然是台积电?

随着科技巨头争相抢购AI芯片、全球先进制程产能日益告急,台积电在这场军备竞赛中的核心受益者地位愈发稳固——而其股价估值却并不昂贵。

微软、Meta、Alphabet和亚马逊今年合计资本支出计划高达7250亿美元,其中大部分流向AI芯片。如此庞大的需求直接利好芯片制造商,尤其是全球最大晶圆代工龙头台积电。台积电一季度毛利率已从一年前的约59%攀升至约66%,今年资本支出预计接近520亿至560亿美元预测区间的上限。

台积电首席执行官C.C. Wei上月表示,对今年营收增速超过30%"充满信心"。与此同时,英伟达对台积电的采购承诺已从两年前的约160亿美元飙升至截至今年1月最新财季的逾950亿美元,折射出客户对产能的强烈渴求。

尽管N2制程量产爬坡及美国建厂成本将在短期内对毛利率形成压制,但这属于主动布局,而非结构性劣势。台积电当前股价对应的远期市盈率约为21倍,低于费城半导体指数成分股约26倍的平均水平,在众多优势加持下估值颇具吸引力。

Circle Q1营收同比增20%至6.94亿美元,净利同比降低15%,USDC流通量同比增28%

稳定币发行商Circle在2026年第一季度实现营收增长,但净利润出现下滑。

5月11日,Circle公布的财报显示,2026年Q1总收入及储备收入为6.94亿美元,同比增长20%;但持续经营业务净利润为5500万美元,同比下滑15%。调整后EBITDA为1.51亿美元,同比增长24%,表明核心业务的盈利能力仍在提升。

利润承压主要源于运营费用大幅增长76%,尤其是上市后股票薪酬及相关工资税支出增加。同时,储备回报率同比下降66个基点,也对净利润形成一定拖累。不过,USDC流通量同比增长28%至770亿美元,仍是收入增长的核心驱动力。

业务亮点方面,Circle持续推进ARC Token生态建设,完成2.22亿美元预售;推出Agent Stack平台,支持AI驱动的支付与钱包基础设施。此外,USDC链上交易额达21.5万亿美元,同比增长263%。

(文章来源:哈富证券)