人形机器人概念5月7日早盘表现强势,肇民科技、泰晶科技、盛视科技、东阳光、模塑科技、巨轮智能涨停;凯龙高科、电连技术大涨超10%。

人形机器人商业化提速

综合市场来看,人形机器人板块的强势,在于人形机器人商业化提速的预期在加强。比如4月30日,宇树机器人正式发布其双臂人形机器人R1系列,起售价为2.69万元,这是宇树科技目前公开定价最低的人形机器人产品。

而近期北京亦庄成功举办的人形机器人半程马拉松赛事,不仅刷新了机器人运动性能的纪录,更成为检验技术成熟度、催化产业进程的重要标志。国家电网计划年内集中采购各类具身智能设备约8500台,总投资约68亿元,覆盖电力巡检、带电作业、应急救援、仓储物流四大场景。

海外方面,日本航空公司宣布从5月开始尝试在东京羽田机场引进人形机器人从事地面服务工作,展现了商业化应用的广阔前景。特斯拉则宣布第三代人形机器人预计2026年中亮相,7-8月启动正式投产。

需要指出的是,当前在售人形机器人的应用场景并非常态化刚性需求,主要集中在文娱商演

和教育科研等。IDC 2025年全球人形机器人出货量结构显示,文娱商演占36.8%、教育科研占24.6%。未来场景落地顺序或依次为:工业、商业以及家庭。短期内,工厂仍是应用的主战场,由于环境结构化、任务标准化;远期家庭服务是终极应用场景,预计将会占到总量一半以上,但需成本大幅降低才能实现大规模普及。

从“0到1”向“1到100”跨越

财达证券表示,人形机器人行业正处于从“0到1”向“1到100”规模化跨越的关键期,清晰商业化路径已然显现。

目前,人形机器人产业正处在从技术探索与产品原型(0到1)向规模化商业应用(1到100)跨越的关键阶段。根据M2具身智能研究院官方,2025年已成为行业验证与数据沉淀的关键年,头部企业实现百台至千台级的小批量试产。2026年预计将成为“小批量交付元年”,产业驱动力将实现根本性切换,从由技术想象主导的“主题博弈”,全面转向由量产时间表与场景订单驱动的“价值验证”。

展望下一阶段,2027-2028年构成产业从“技术可行”向“经济可用”过渡的攻坚期。若该阶段进展顺利,预计至2030年,产业将达到规模复制的临界点,真正步入“商业化元年”。

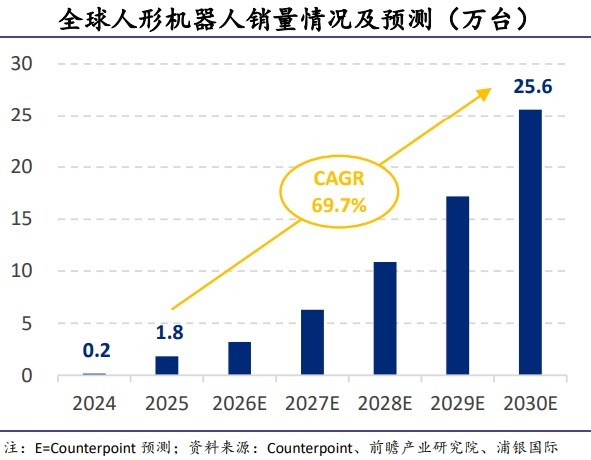

根据Counterpoint预测,全球人形机器人2030年出货量或增长至25.6 万台,复合增长率达 69.7%。根据Omdia预测,全球人形机器人2035年出货量有望突破260万台,约为2025年出货的150倍。

融资净买入前20个股

今年以来,人形机器人概念中部分个股被杠杆资金积极抢筹,胜宏科技被融资净买入33.86亿元,暂居首位。蓝思科技紧随其后,被融资净买入9.34亿元。协创数据、远东股份、震裕科技、赣锋锂业也被融资净买入居前。

在融资净买入前20个股中,从2026年业绩预测同比增幅来看,远东股份预计同比增长1065.68%,赣锋锂业预计同比增长329.31%。胜宏科技、震裕科技、昊志机电、电连技术、珠海冠宇、华兴源创、飞荣达、超捷股份预计2026年业绩也同比翻倍。

再看年内股价表现,次新股电科蓝天大涨630.2%,协创数据、远东股份、泰晶科技股价也是翻倍。

华安证券表示,2026年人形机器人行业进入较大规模量产,标的有望收敛,去伪存真。建议关注三个投资方向:一是新技术边际变化的赛道(灵巧手、摆线针轮减速器、电子皮肤);二是主业扎实转型积极的头部企业;三是新边际变化的个股(新进入T链的标的)。可结合产业链进度投资价值量高且有技术壁垒的关键零部件,如执行器、灵巧手、行星滚柱丝杠、六维力传感器等。

华西证券则指出,人形机器人方面首先关注头部T链(特斯拉供应链)进展:一方面,T链量产预期明确且处于行业领先;另一方面,T链产品竞争格局更优、客户绑定黏性较强,参考特斯拉汽车链,易走出高市值龙头标的。产业链环节上,华西证券看好后续有持续边际变化的灵巧手、轻量化环节。

(文章来源:东方财富研究中心)