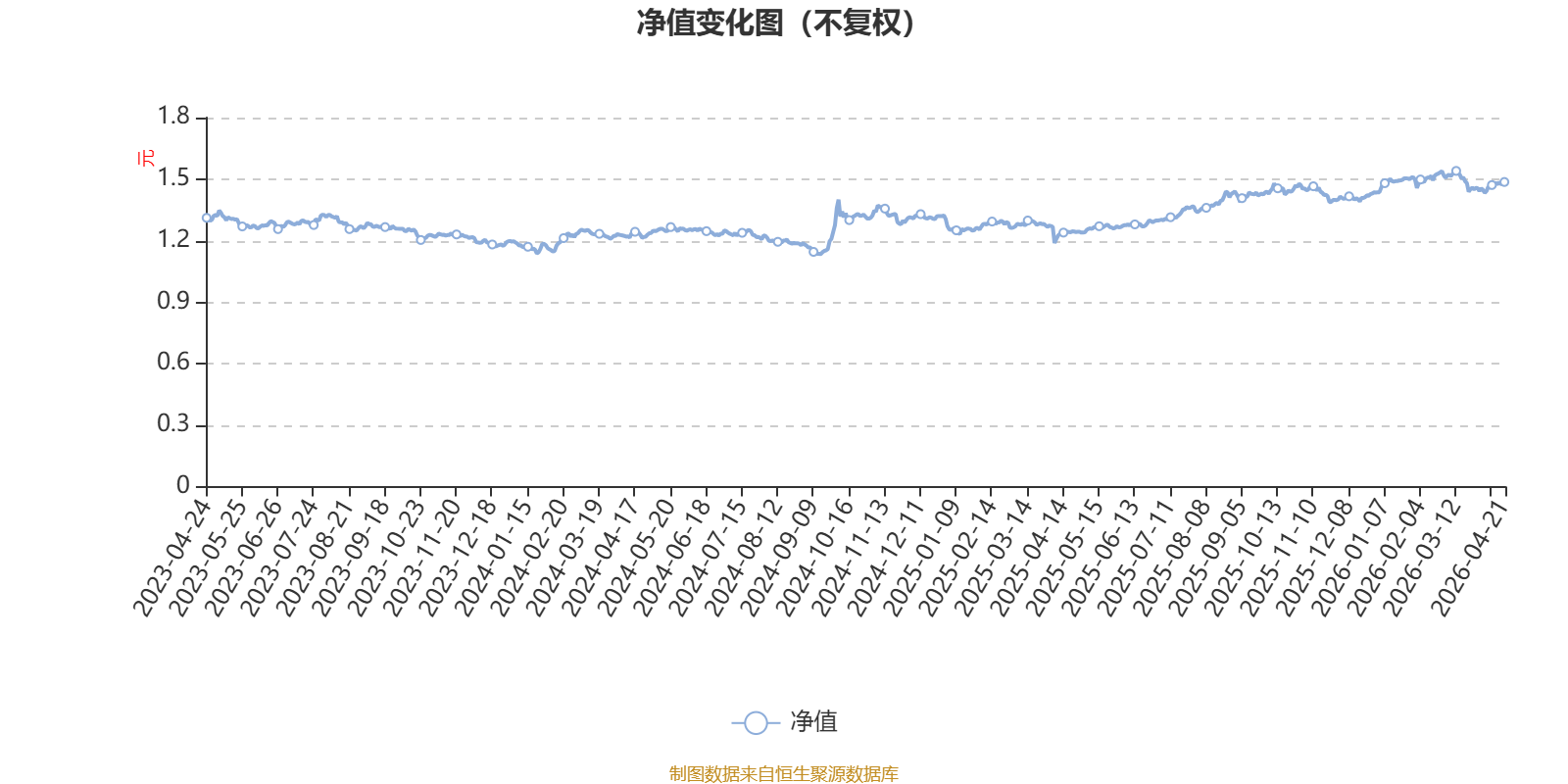

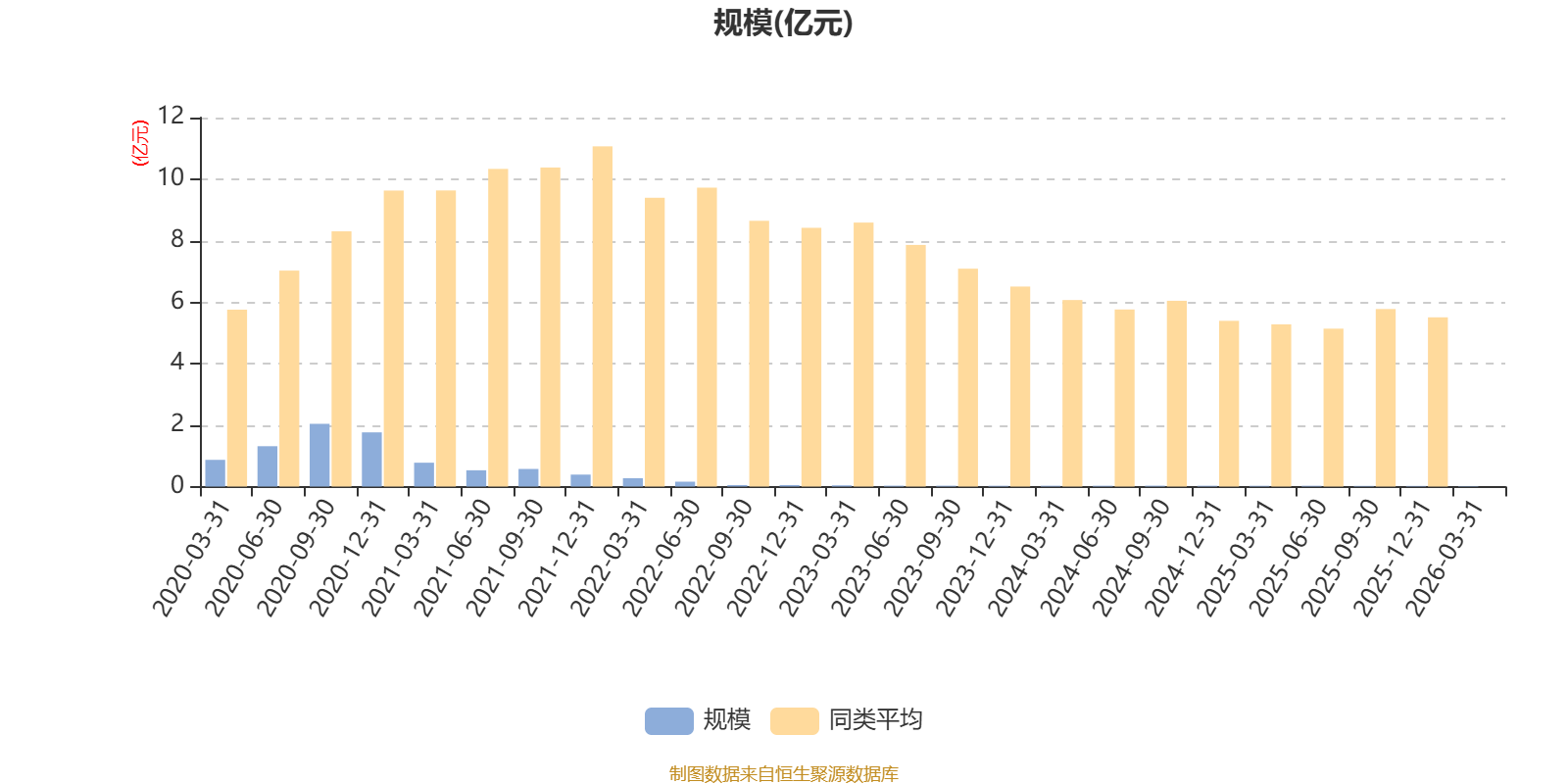

AI基金中科沃土沃鑫成长混合发起A(003125)披露2026年一季报,第一季度基金利润1.64万元,加权平均基金份额本期利润0.0127元。报告期内,基金净值增长率为0.42%,截至一季度末,基金规模为184.17万元。

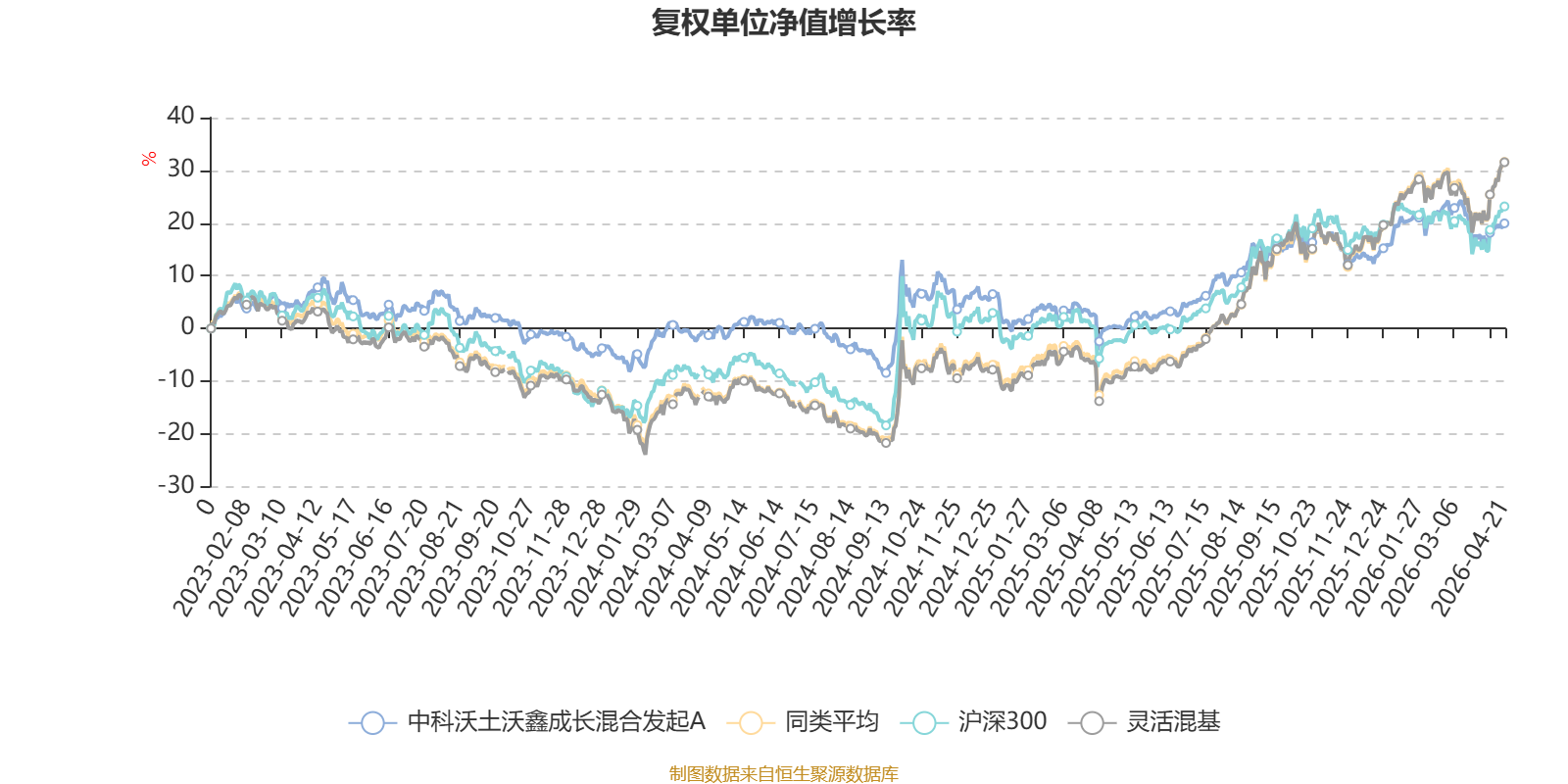

该基金属于灵活配置型基金。截至4月21日,单位净值为1.486元。基金经理是徐伟,目前管理的2只基金近一年均为正收益。其中,截至4月21日,中科沃土沃瑞混合发起A近一年复权单位净值增长率最高,达32.17%;中科沃土沃鑫成长混合发起A最低,为19.33%。

基金管理人在一季报中表示,根据之前的研究,我们关注以下行业的机会:1.煤炭:在保供政策支持下,预计国内煤炭产量维持高位,但因为之前安全形势较严峻,部分东部、中部煤矿面临资源枯竭的风险,煤炭产量可能会有所下降,市场煤价格出现大幅度下跌的可能性也不大,整体上判断煤炭市场价格以偏高位稳定为主。从全球范围来看,煤炭的新增产能投放有限,存量产能的生产成本也在上升,海外煤价下跌的空间也比较有限。由于目前煤炭行业估值还较低,股息率较高,我们认为其中的优质公司仍有较大的投资价值。

2.电力设备与新能源:国内新能源新增并网容量始终保持在较高水平,接入与消纳问题逐渐变得严峻,为此国家能源局主导出台了相关政策,2025年6月份之后并网的新能源电力统一进入电力市场交易,在新型电力系统的框架下,提振了对电力系统调节资源的需求,预计对于调峰、调频有帮助的新技术、新投资需求将会迎来较快的增长,我们认为其中最重要的解决方案就是增配储能,因此化学储能需求增长可能维持较高增长,相关公司的业绩增长也可能持续超预期,具有较大的投资机会。

3.人工智能硬件:因为人工智能(AI)大模型的不断迭代,美国的头部IT公司持续开展AI计算基础硬件的军备竞赛,其资本开支继续加强,对AI硬件的需求迅速增长,拉动相关的服务器及其零部件的需求迅速增长,甚至部分零部件出现了短缺的情况,从而使得进入海外头部公司供应链的上市公司业绩也获得了快速增长。我们认为2026年二季度海外AI硬件的需求增长还将延续甚至加速,因此看好相关领域的投资机会。

4. 化工:一方面本次美以伊冲突导致波斯湾海运原油供应中断,在亚洲与西欧国家的原油进口中,波斯湾原油占比较高,受到的冲击较大。除了成品油供应紧张外,东亚、印度与西欧的石化、化工品生产装置也面临原料短缺,而不得不大幅度降低生产负荷,削减产量,可能会引发石化化工产品的价格进一步上涨;另一方面日韩与西欧的部分生产装置建成年代较早,在原料供给冲击过大的情况下,有可能出现逐步关闭装置,实现部分产能的出清。叠加国内在“反内卷”政策指导下,可能出现的产量控制,我们预计石化化工产品的价格可能出现长期的拐点。

5. 机械:工程机械2026年一季度在国内的销售数据增长较快,出口销量的增长也开始加速。考虑到后续国内有望出台的经济刺激政策,能进一步提振工程机械的销量。因此我们认为从2026年二季度国产品牌工程机械的国内外总销量有望延续较快增长,上市公司的盈利能力也有望得到改善,可能出现较大的投资机会。

6. 大众消费品:今年的消费增速下降的问题主要体现在高端消费降级,大众消费的稳定性较好,中央政治局会议也强调了提振消费的重要性。我们预计促进居民消费的政策力度与广度都将扩大,消费券补贴范围有可能拓展到更多的大众消费领域,从而有利于多种大众消费品的需求增长。

截至4月21日,中科沃土沃鑫成长混合发起A近三个月复权单位净值增长率为-0.75%,位于同类可比基金810/1287;近半年复权单位净值增长率为2.78%,位于同类可比基金907/1286;近一年复权单位净值增长率为19.33%,位于同类可比基金859/1286;近三年复权单位净值增长率为12.27%,位于同类可比基金812/1286。

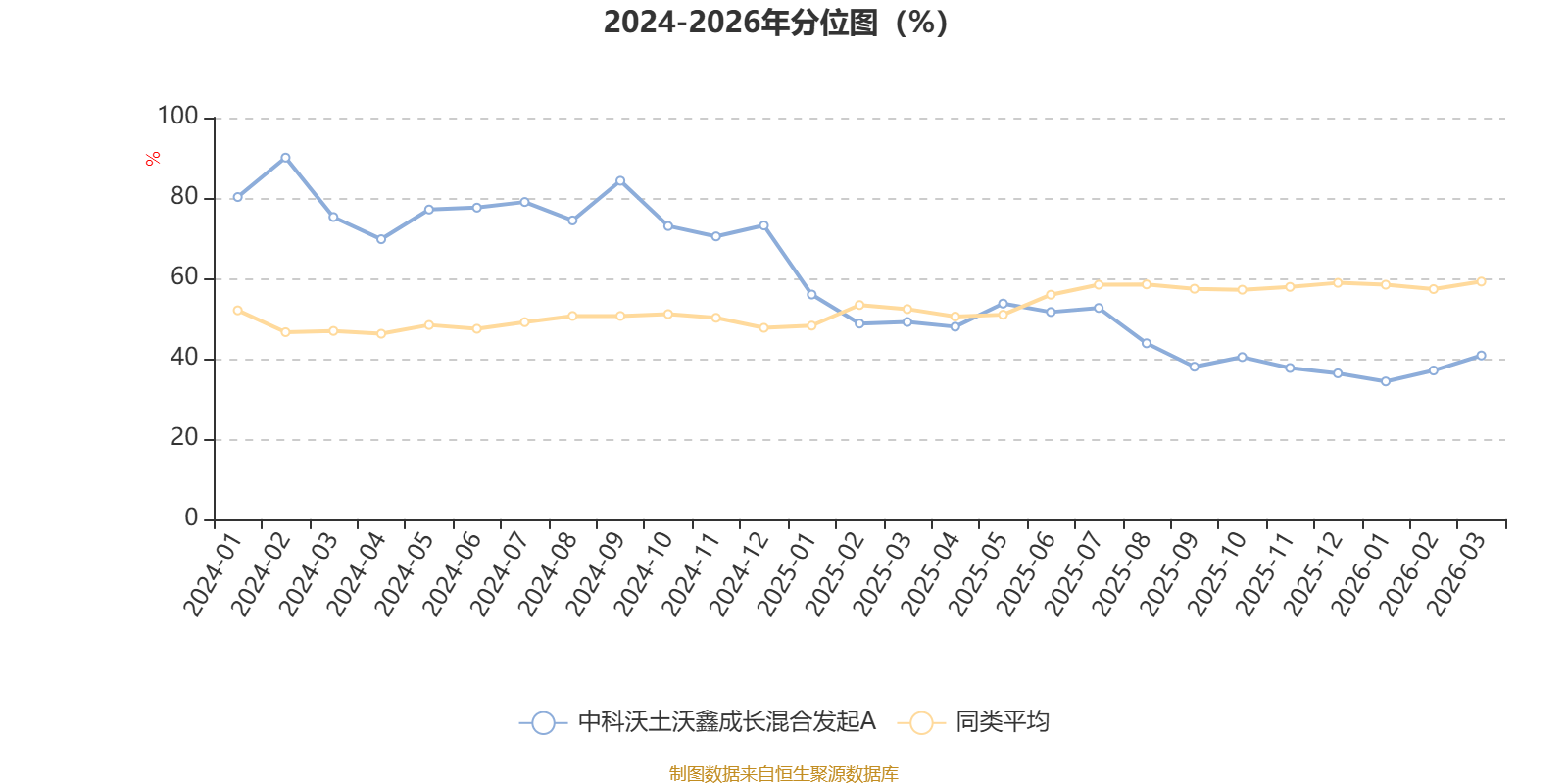

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

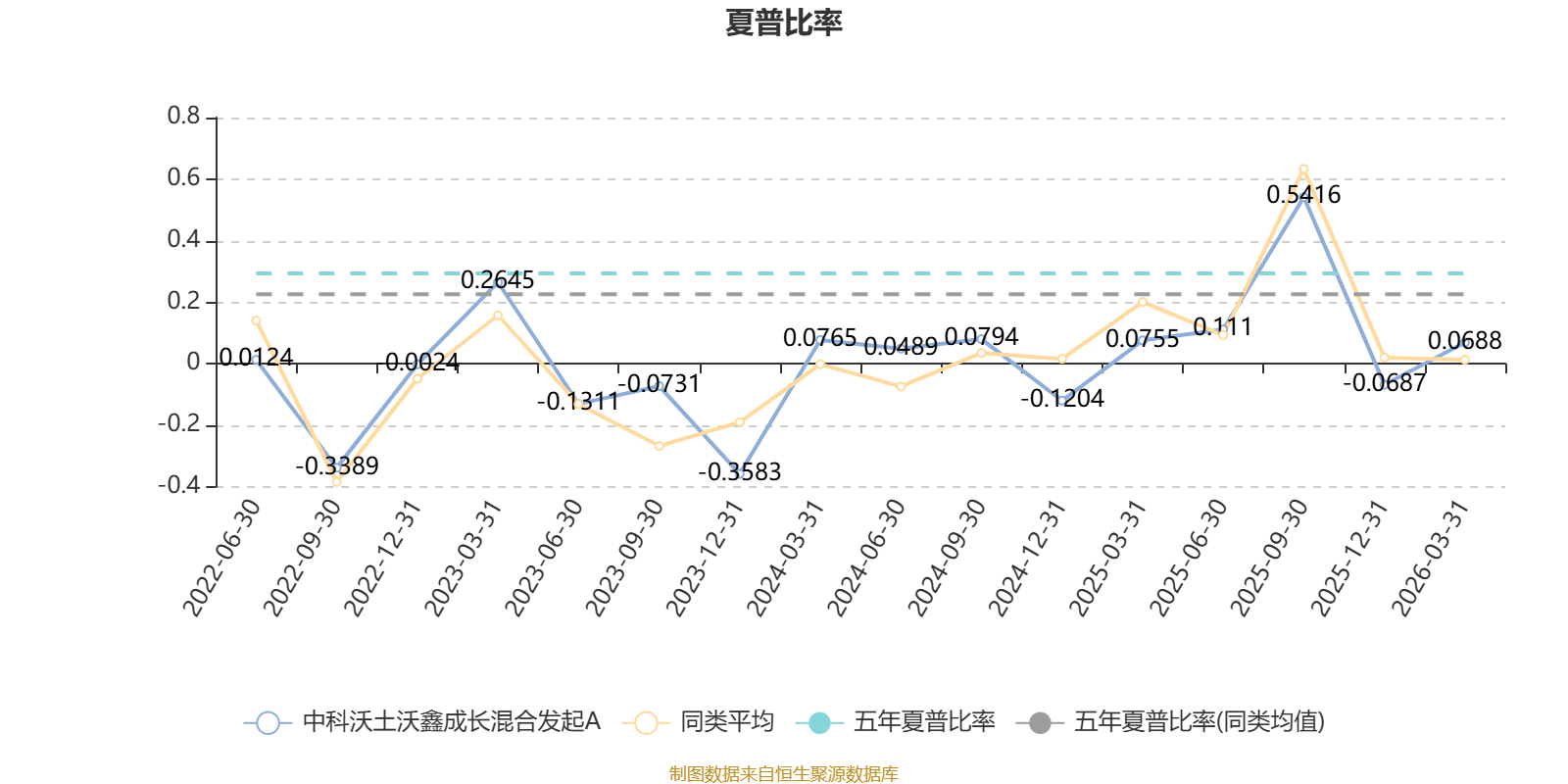

截至3月31日,基金近三年夏普比率为0.4862,位于同类可比基金641/1274。

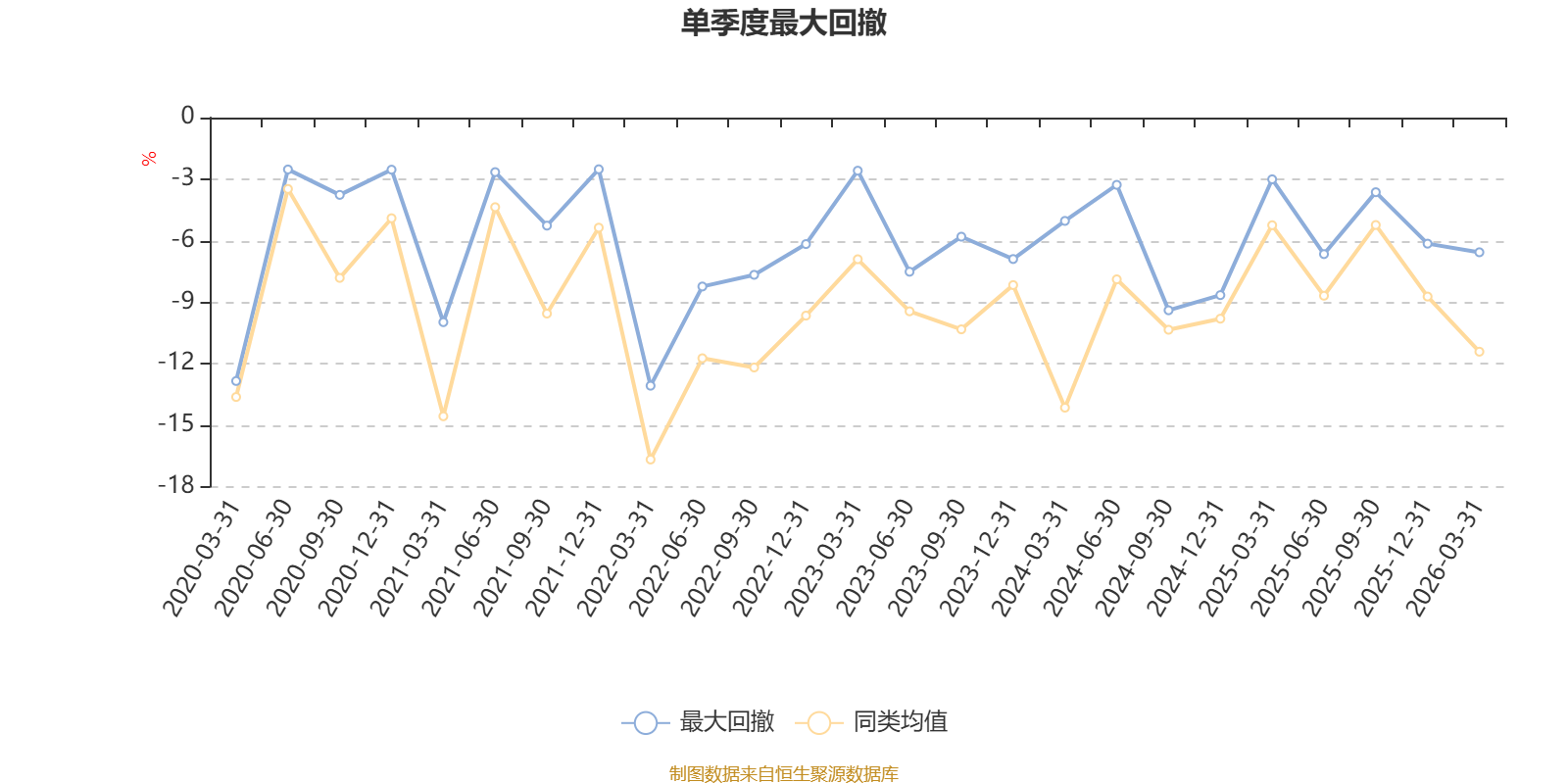

截至4月21日,基金近三年最大回撤为15.83%,同类可比基金排名218/1262。单季度最大回撤出现在2022年一季度,为13.08%。

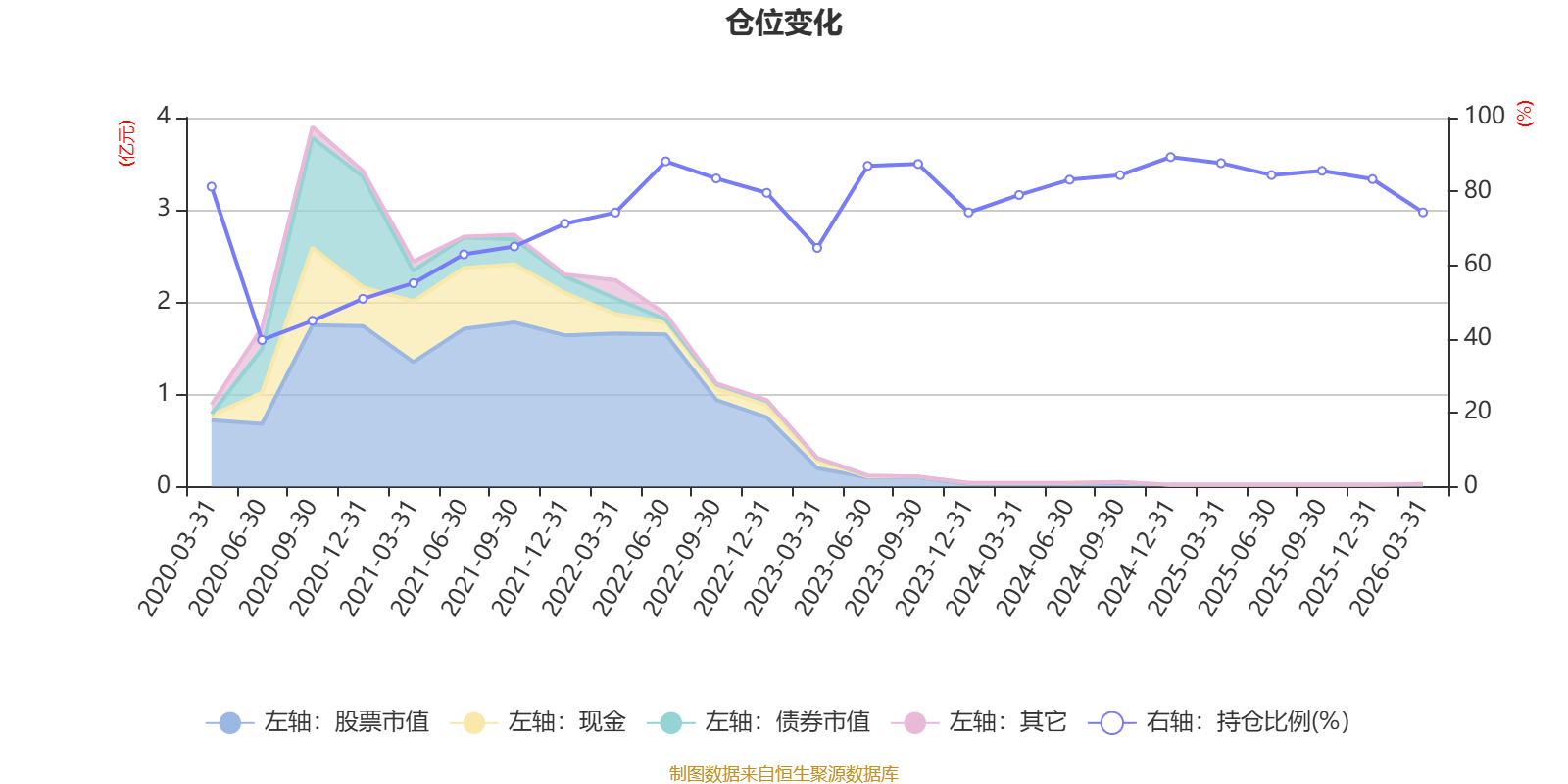

据定期报告数据统计,近三年平均股票仓位为83.33%,同类平均为72.63%。2024年末基金达到89.31%的最高仓位,2020年上半年末最低,为39.72%。

截至2026年一季度末,基金规模为184.17万元。

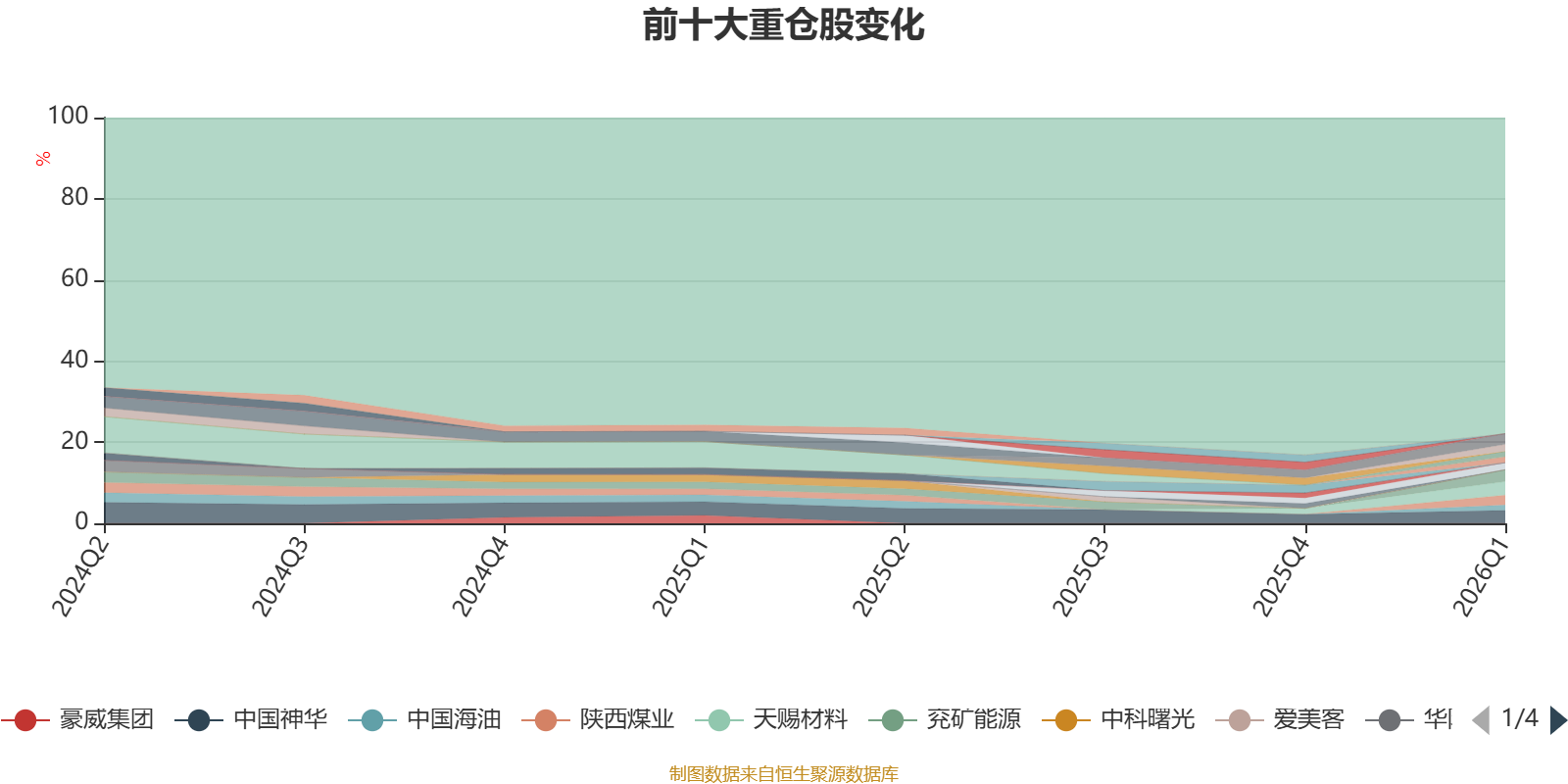

截至2026年一季度末,基金十大重仓股分别是天赐材料、中国神华、兖矿能源、宁德时代、陕西煤业、长电科技、晋控煤业、中微公司、中国海油、中国石油。

(文章来源:中国证券报·中证网)