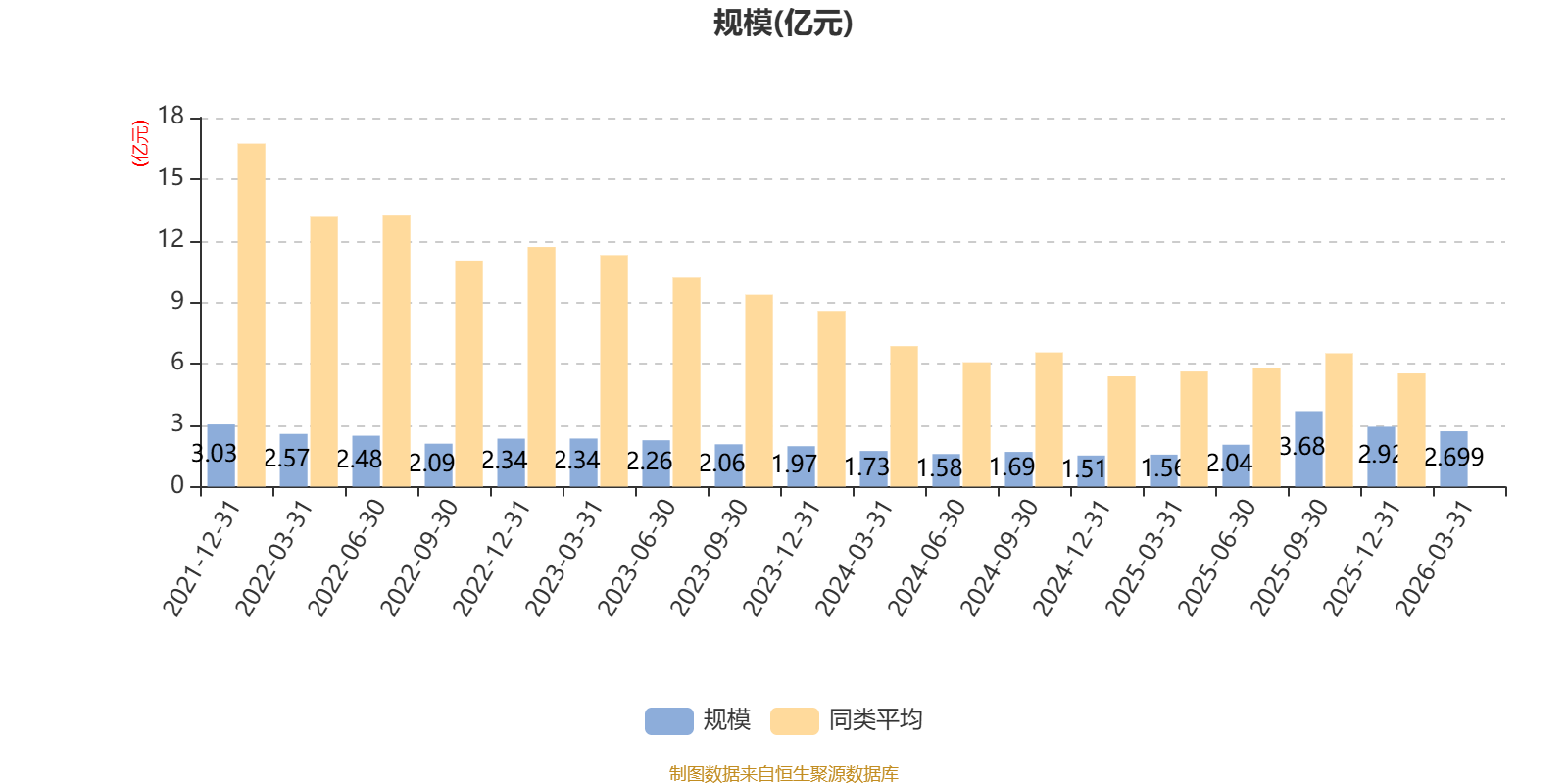

AI基金景顺长城医疗健康混合A类(011876)披露2026年一季报,第一季度基金利润895.46万元,加权平均基金份额本期利润0.0227元。报告期内,基金净值增长率为3.84%,截至一季度末,基金规模为2.7亿元。

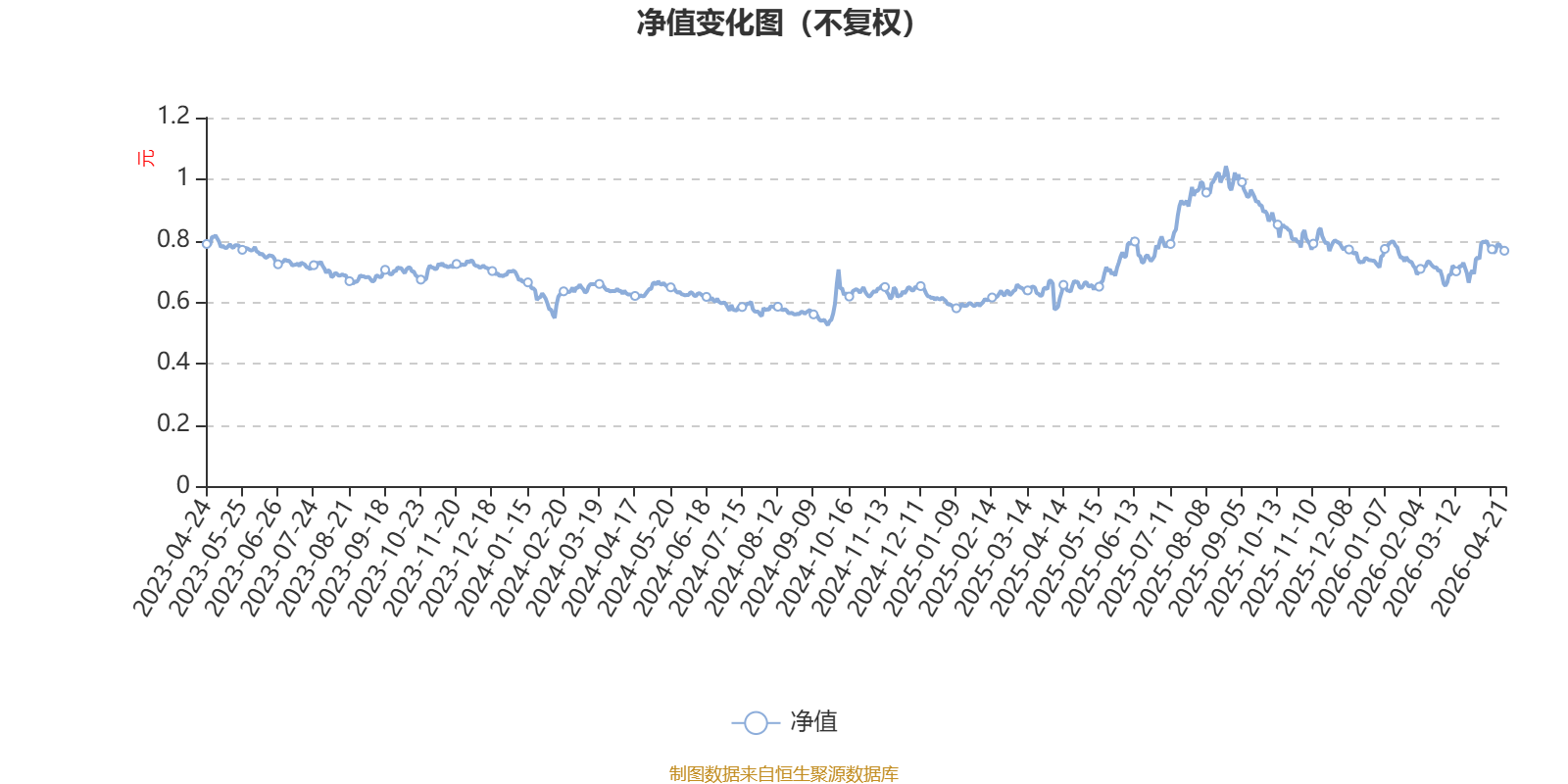

该基金属于偏股混合型基金,长期投资于医药医疗股票。截至4月21日,单位净值为0.767元。基金经理是乔海英,目前管理的2只基金近一年均为正收益。其中,截至4月21日,景顺长城医疗产业股票A近一年复权单位净值增长率最高,达20.79%;景顺长城医疗健康混合A类最低,为17.51%。

基金管理人在一季报中表示,关于产业趋势,我们看到今年一季度的药品研发授权交易无论从交易规模、价格和合作深度,都较2025年进一步提高。可以得出这样的结论:中国创新药的研发能力和效率正在逐步为海外合作伙伴认可并定价,产业竞争力持续提升。短期股价与基本面的错配恰恰是中长期布局的时机。药物研发周期长,估值区间宽,必然要面对短期市场博弈、股价宽幅波动。阶段性波动放大的贝塔行情仍会反复出现,基金经理认为真正赚大钱的机会并不在于博弈而是选股,创新出海的阿尔法挖掘的机会也非常确定。我们的任务就在于选出有竞争力的公司,跟踪验证。报告期内,我们延续前期策略,从成药性和商业化两个维度分析其确定性和弹性,基于竞争格局和成长空间角度选股。

同时我们认为市场对医疗内需的重要性认知不足,我们认为内需一方面存在很大的估值修复空间,另一方面,分层的医疗产品和服务的需求,以及分层的供给是内需未来最值得期待的变化。国内市场中长期支付环境改善是大概率事件,依据此判断我们优化了组合结构,基于竞争格局而非景气度的选股是基金经理对内需市场的有效应对。

当前组合仓位稳定,结构上大体可以分为出海和内需两类标的,以创新药械和相关产业链、传统向创新转型的药企和互联网医疗标的为主。 我们对医药板块维持乐观的判断。随着估值水位抬升,将更注重丰富超额收益的来源,从分散到集中,聚焦各领域更有阿尔法的标的,管理收益和风险。

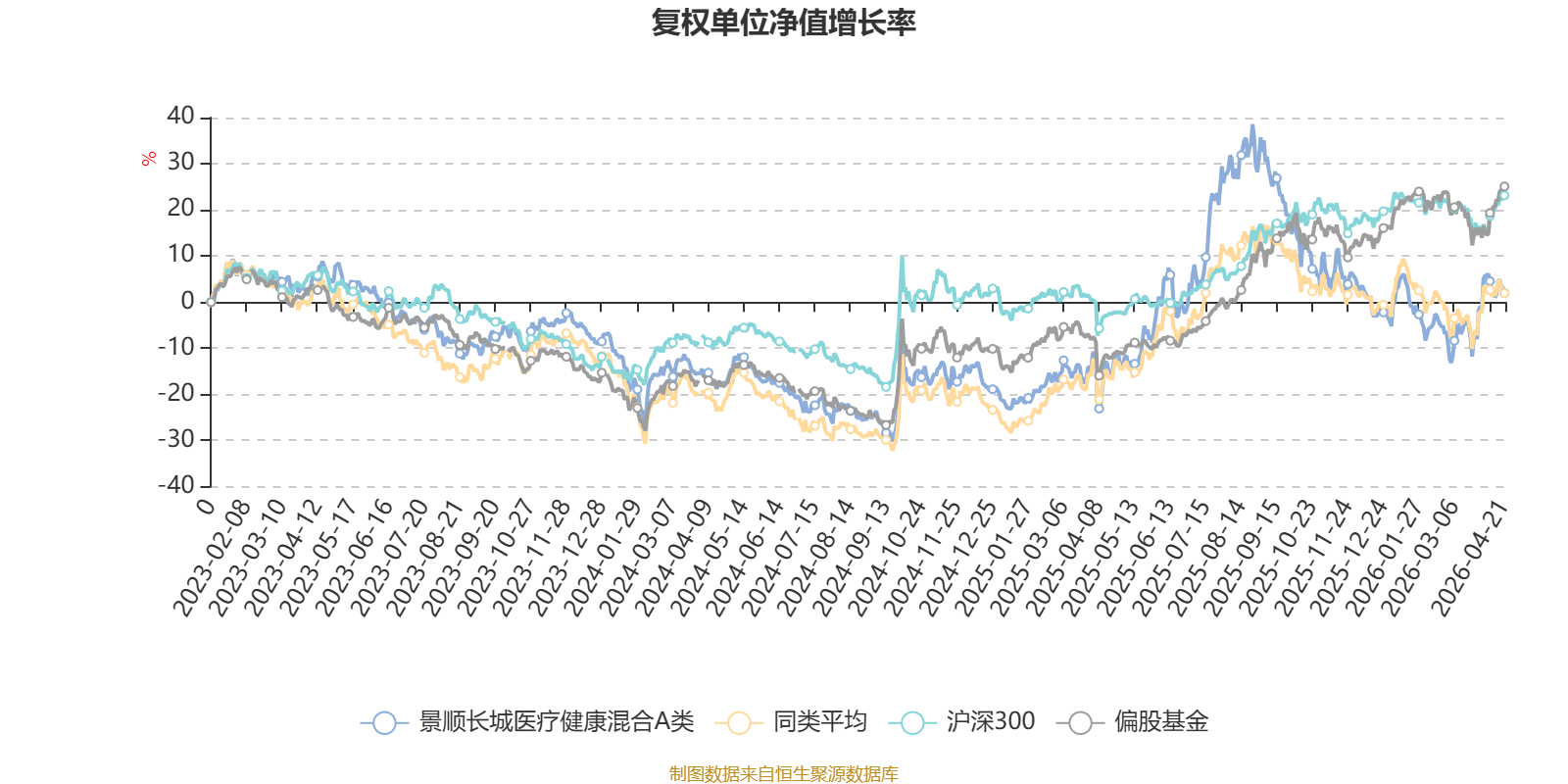

截至4月21日,景顺长城医疗健康混合A类近三个月复权单位净值增长率为2.80%,位于同类可比基金11/106;近半年复权单位净值增长率为-8.12%,位于同类可比基金84/106;近一年复权单位净值增长率为17.51%,位于同类可比基金56/104;近三年复权单位净值增长率为-2.68%,位于同类可比基金43/80。

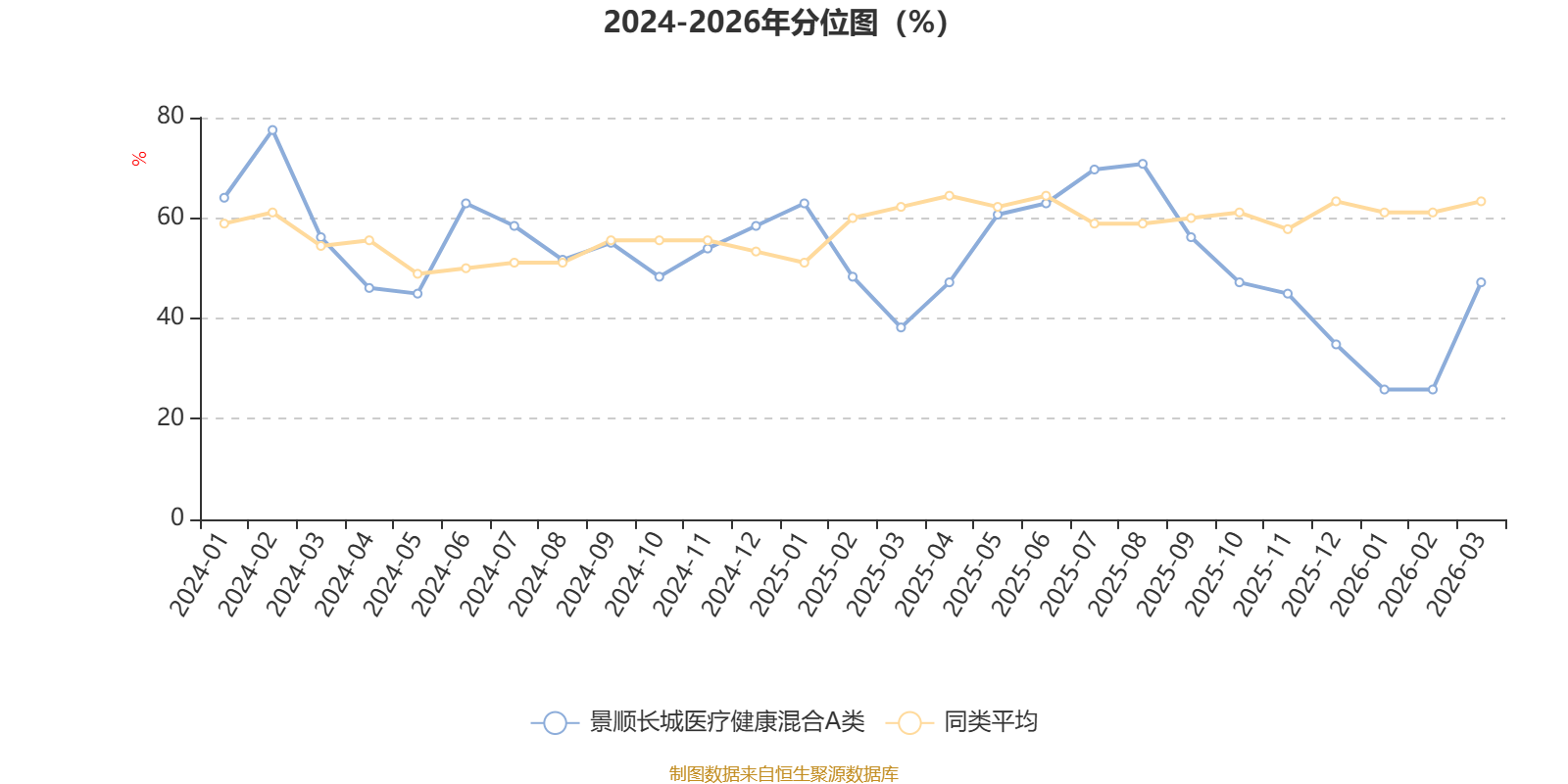

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

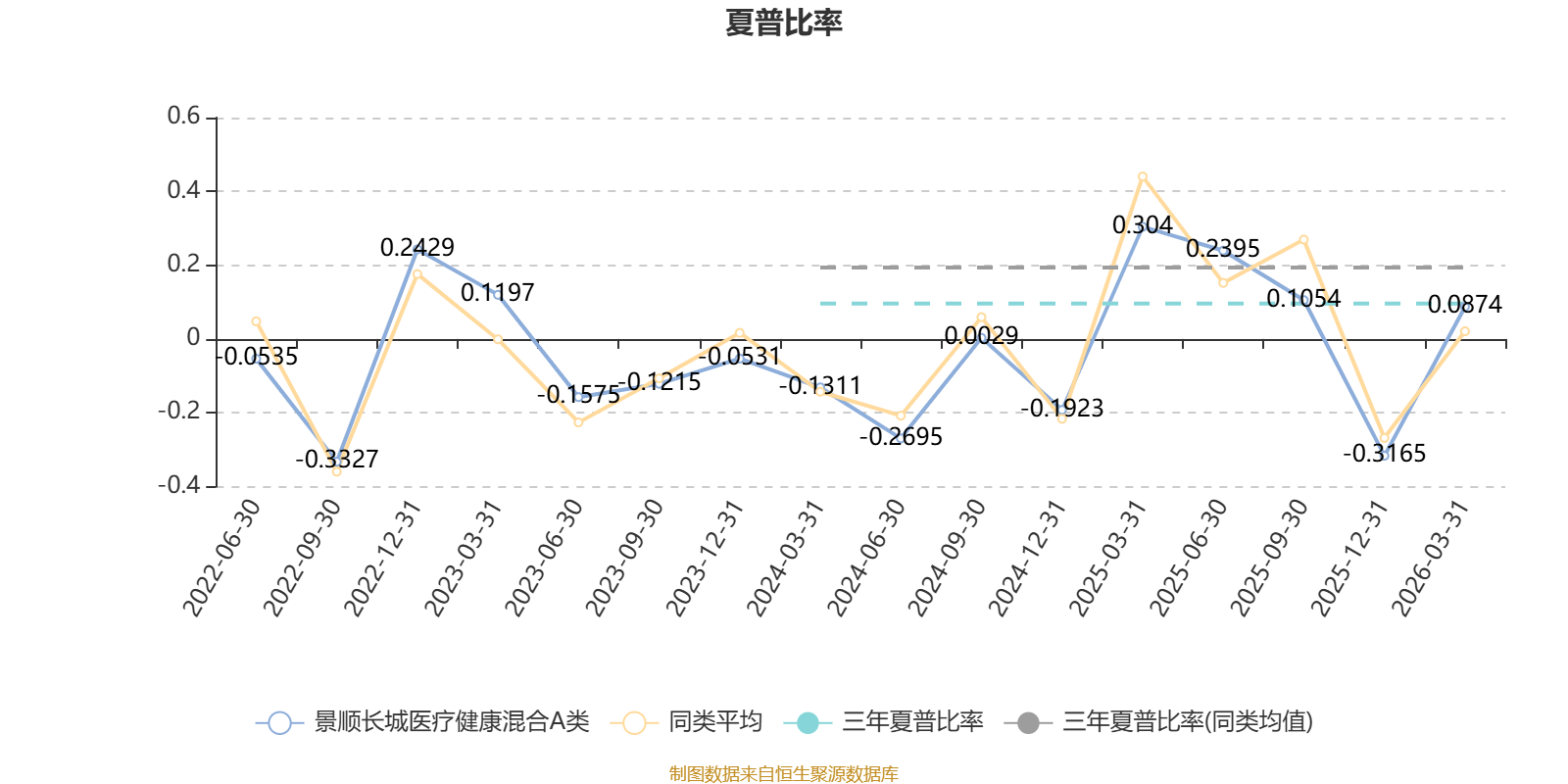

截至3月31日,基金近三年夏普比率为0.0962,位于同类可比基金52/76。

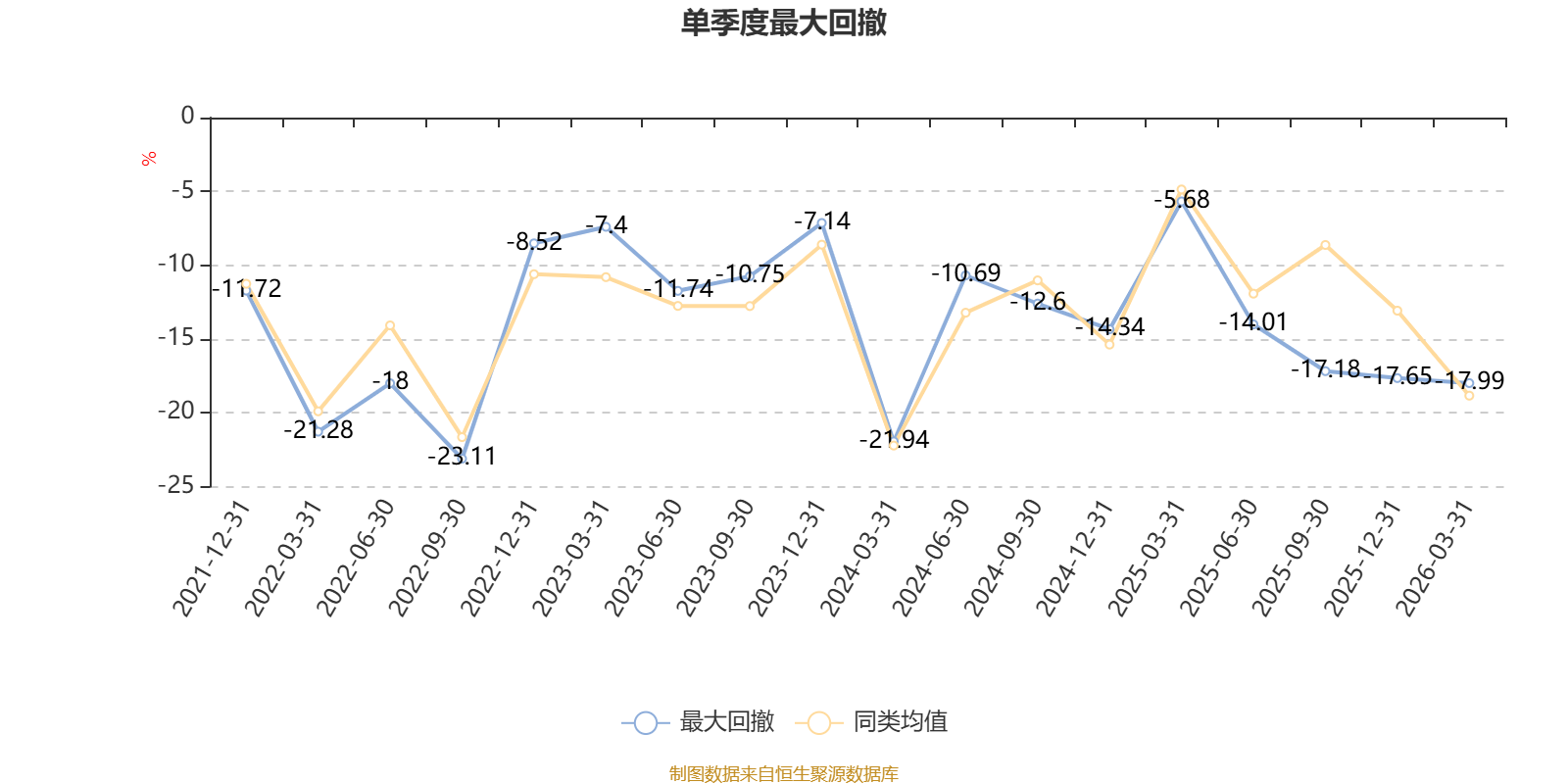

截至4月21日,基金近三年最大回撤为37.33%,同类可比基金排名54/77。单季度最大回撤出现在2022年三季度,为23.11%。

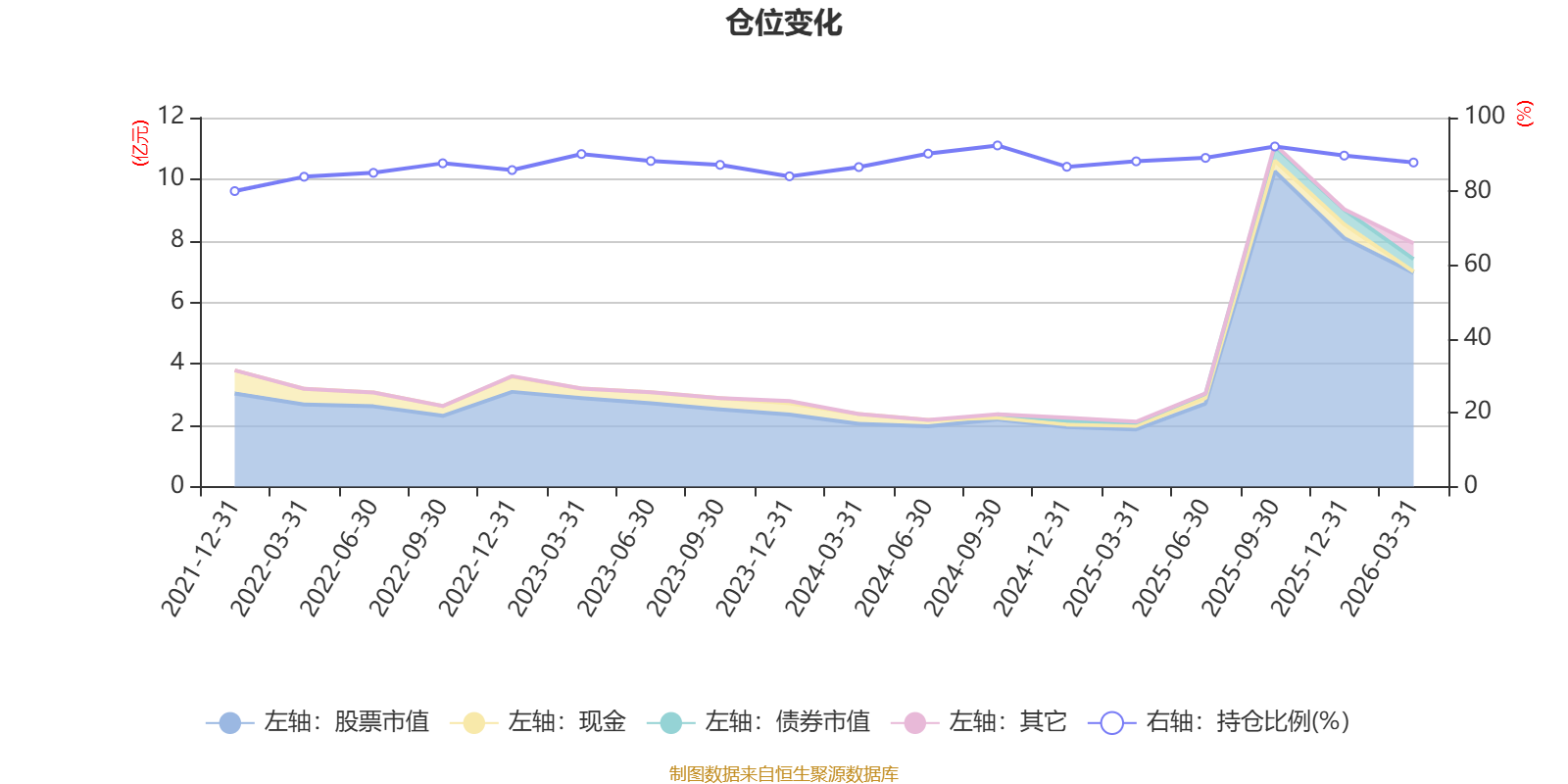

据定期报告数据统计,近三年平均股票仓位为88.53%,同类平均为86.65%。2024年三季度末基金达到92.45%的最高仓位,2021年末最低,为80.08%。

截至2026年一季度末,基金规模为2.7亿元。

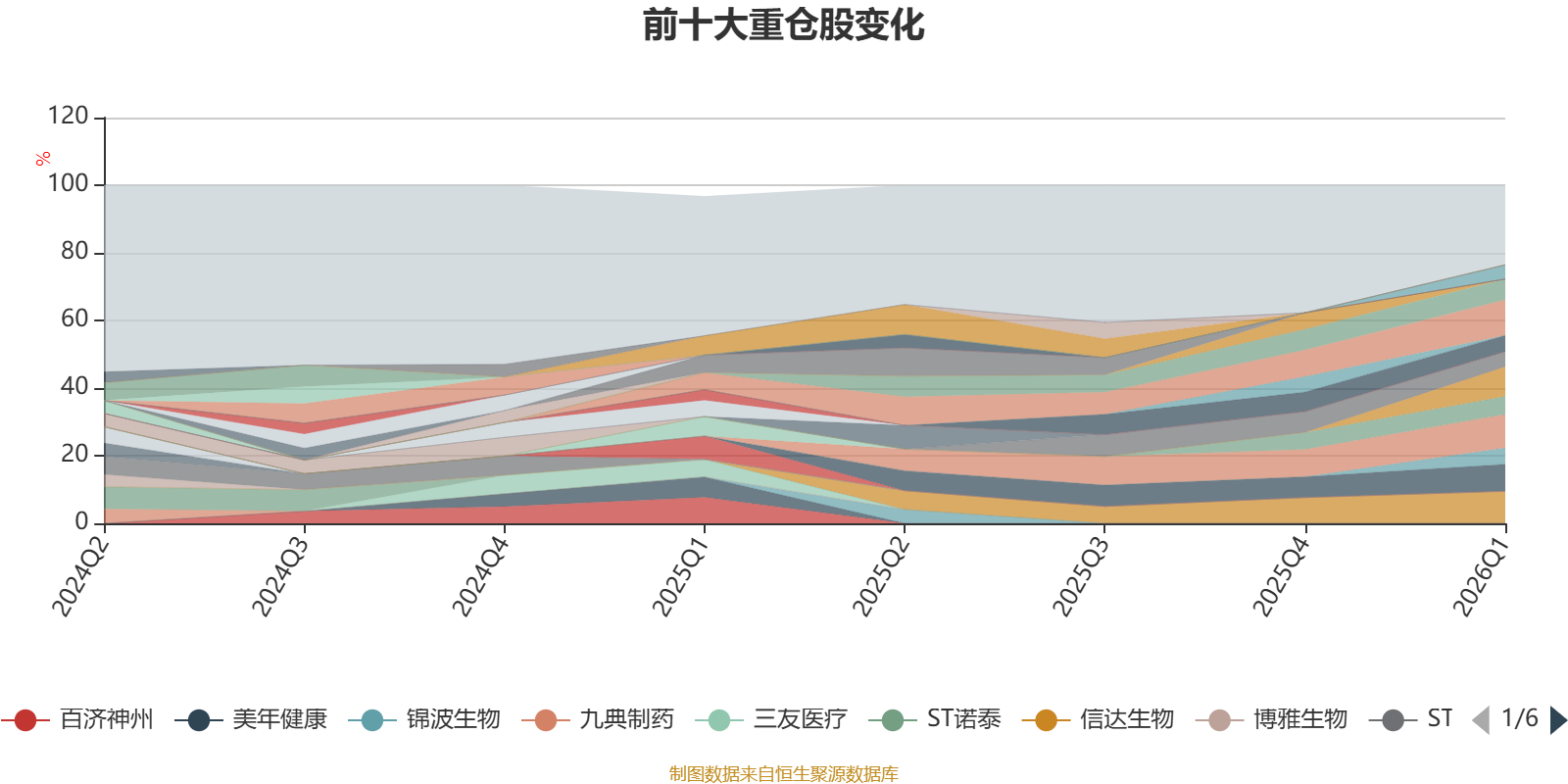

截至2026年一季度末,基金十大重仓股分别是科伦博泰生物、乐普生物-B、信达生物、英科医疗、舒泰神、百利天恒、九安医疗、平安好医生、百奥赛图、中国生物制药、百奥赛图-B。

(文章来源:中国证券报·中证网)