谷歌将于美东时间4月29日(周三)盘后发布2026年第一季度财报。分析师预测谷歌Q1营收1070.3亿美元,同比增长19.14%;每股收益2.67美元,同比下降5.03%。

一、2025财年Q4财报简要回顾

谷歌2025财年第四季度业绩表现亮眼,显著超出市场预期。各核心财务指标及业务板块具体表现如下表所示,整体呈现营收、利润双位数高增长态势,广告业务稳健发力,云业务实现爆发式增长,充裕的现金流为公司长期AI布局与技术研发提供了坚实支撑。

二、2026财年Q1财报前瞻

(一)核心业务增长可期,AI与云业务成核心引擎

广告与云业务作为谷歌营收的两大支柱,将协同推动2026财年Q1业绩稳健增长。结合市场一致预期,Q1公司总营收有望达到1069-1070亿美元,同比增幅约19%。其中,广告业务作为公司的现金牛业务,占总营收比重超70%,Q1有望延续稳健增长态势:搜索广告受益于Gemini AI的深度集成,用户查询量与会话时长稳步提升,广告匹配精度与转化率持续改善,预计搜索及其他广告营收可达597亿美元,同比增长17.7%;YouTube广告则依托Shorts短视频业务的商业化推进,有望实现100.3亿美元营收,同比增长12.4%。

云业务将成为Q1业绩增长的核心驱动力,预计营收达184亿美元,同比增幅高达50.1%,延续此前的爆发式增长势头。其增长动力主要来源于三方面:一是企业端AI基础设施需求的持续爆发;二是TPU算力租赁业务的快速推进;三是今年3月完成的Wiz收购,为谷歌云补充了企业级云安全能力,进一步提升客户吸引力。目前,谷歌云年化营收已突破700亿美元,运营利润率维持高位,未完成订单储备充足,企业客户粘性持续增强,已有75%的云客户在使用其垂直优化的AI产品。

(二)AI商业化加速,Gemini与TPU构筑核心竞争优势

AI布局是谷歌当前及未来的核心战略,Q1财报中,Gemini的商业化进展将成为市场关注的重点。截至目前,Gemini应用月活跃用户已突破7.5亿,付费月活用户季度环比增长40%,其API每分钟处理请求量超100亿tokens,已深度嵌入Google Workspace办公套件(含Docs、Gmail等核心产品),有效提升了用户粘性与付费转化意愿。底层算力方面,谷歌第八代TPU芯片性能效率较上一代提升十倍,推理成本较GPU低65%,加之与博通的深度合作,进一步巩固了其在AI算力领域的领先优势。此外,有消息显示,谷歌正与Meta等企业商谈TPU芯片直接销售事宜,若落地将开辟全新业务增长点。

(三)资本开支与盈利能力:短期承压,长期增长可期

为强化AI基础设施布局,谷歌计划2026年资本支出提升至1750-1850亿美元,较2025年近乎翻倍,主要用于数据中心扩建与AI算力部署。受此影响,Q1折旧费用将有所增加,市场预期每股收益(EPS)约为2.63-2.65美元,同比略有回落。但需明确的是,折旧属于非现金支出,不会影响公司实际经营现金流与核心业务运转,且公司核心业务运营利润率仍在持续提升,尤其是云业务盈利能力的改善,将为长期增长提供支撑。从长期来看,这笔巨额资本投入将进一步构筑谷歌在AI领域的技术壁垒,巩固其行业领先地位。

三、机构观点

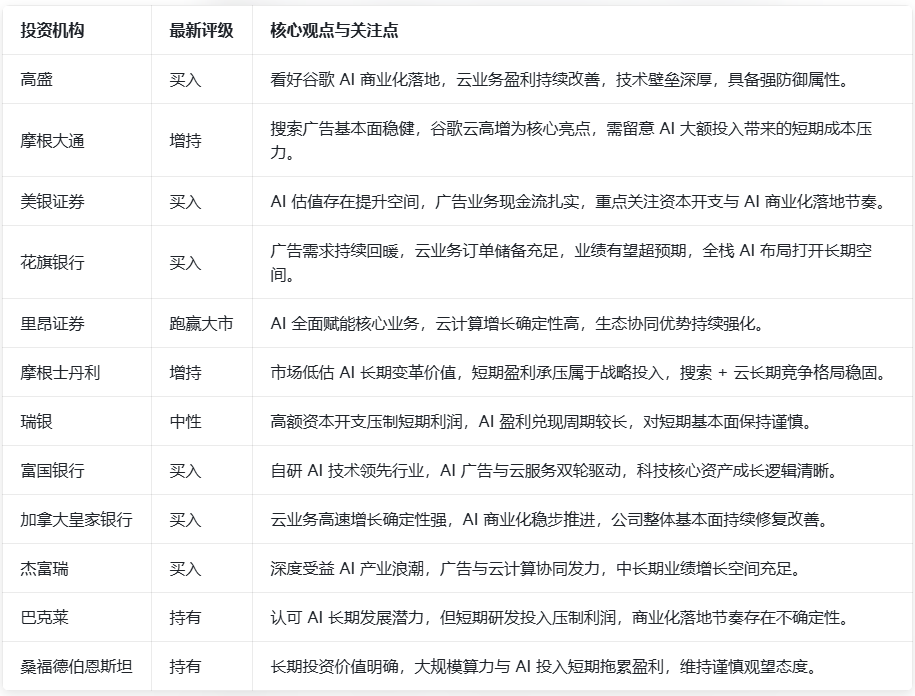

当前机构对谷歌评级整体呈现高度乐观态势,66位覆盖分析师中,59位给予“买入”或“强烈买入”评级,仅7位给予“持有”评级,暂无“卖出”评级。目标价方面,整体呈上行趋势,平均目标价区间均值为378.5美元,最高目标价达443美元,反映出机构对公司长期价值的分歧较小、信心较强。 近三个月以来,多家机构密集上调目标价,核心驱动因素集中在Gemini AI商业化进展超预期、云业务盈利能力持续改善两大方面。

四、期权前瞻

期权市场对谷歌2026财年Q1财报后的股价走势预期相对温和。从隐含波动率来看,目前处于合理区间,表明市场对谷歌基本面认可度较高,未预期出现极端行情,反映出投资者对财报整体偏向乐观但态度谨慎。

从期权持仓结构来看,明显呈现看涨倾向。5月1日到期的期权中,看涨期权持仓显著多于看跌期权,其中375美元行权价的看涨期权持仓量最大,成为重要阻力位;当前股价区间(330-360美元)内,看涨与看跌期权持仓比例失衡,部分行权价看涨看跌比超过30:1。此外,近期出现多笔机构大额期权交易,多为看涨相关策略,显示机构对谷歌财报后股价上涨抱有预期,同时也有部分机构布局深度虚值看跌期权,对冲尾部风险。

五、总结

综合来看,本次谷歌2026财年Q1财报的核心看点集中在三点:云业务能否维持50%以上的高增速、Gemini AI商业化推进情况,以及Wiz收购后的整合效果。

短期而言,公司营收有望延续19%左右的稳健增长,云业务与AI技术将成为核心增长引擎,尽管资本开支增加会导致EPS短期承压,但不会影响核心经营基本面。中期来看,谷歌正逐步从广告业务主导,向“广告+云+AI”多元驱动的发展模式转型,目前云业务已进入高增长、高盈利的双高阶段,AI技术对各业务线的赋能效应持续释放。长期来看,凭借AI全栈布局、充裕的现金流以及强大的技术壁垒,谷歌有望成为AI时代的核心受益者,但同时也需关注巨额资本支出带来的现金流压力、行业竞争加剧以及全球反垄断监管收紧等潜在风险。

对于普通投资者而言,可结合自身风险偏好,兼顾短期财报核心指标波动与长期成长价值,合理布局以分享公司成长红利。

(文章来源:哈富证券)