从"中特估"到高股息策略,从红利低波到红利质量,各类红利主题产品层出不穷,成为震荡市中资金避险的"压舱石"。然而,传统红利策略并非没有隐忧——高股息陷阱、行业过度集中、周期性波动等问题逐渐暴露。当市场开始追问"高股息是否等于好公司"时,一个更具穿透力的指标正在进入主流视野:自由现金流。

如果说传统红利指数是"看结果"——即企业是否愿意分红、股息率是否够高,那么自由现金流指数则是"看源头"——企业是否具备持续产生净现金的能力。

从这个维度看,中证800自由现金流指数(以下简称"800自由现金流")并非对红利策略的否定,而是一种"红利PLUS"的进化:它保留了红利投资"求稳"的内核,却用更前置、更真实的财务指标,过滤掉了那些"看起来很美"的伪红利资产。

行业分布更均衡:跳出"金融+能源"的红利舒适区

打开传统红利指数的行业分布图,银行、煤炭、石油石化往往占据半壁江山。这并非偶然——这些行业确实具备高分红的传统,但也带来了行业集中度风险和周期性波动。当宏观经济承压、利率下行周期开启时,金融板块面临息差收窄;当大宗商品价格回落时,能源板块的高股息逻辑也会动摇。

800自由现金流指数在行业分布上呈现出更为均衡的特征。由于筛选标准是"自由现金流率"而非"股息率",指数自然覆盖了那些现金流充裕但分红比例暂时不高的行业,以及分红意愿强且造血能力扎实的多元领域。汽车、家电、石油石化、交通运输等成熟行业均有分布,同时避免了过度押注单一赛道。

ROE质量验证:15%背后的"真成长"底色

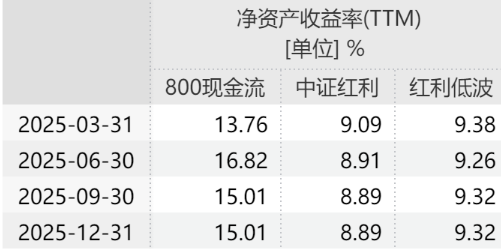

财务指标从来不是孤立存在的。自由现金流充裕的企业,往往也伴随着较高的净资产收益率(ROE)。数据显示,800自由现金流指数的ROE-TTM达到约15%左右,显著高于中证红利指数与红利低波指数的9%水平。

图:800现金流指数对比主流红利指数ROE-TTM明显占优

数据来源:Wind 数据区间:2025.01-2025.12

数据趋势:从数据分析,2025年全年四个季度中,800自由现金流指数的ROE-TTM稳定在约15%水平,显著跑赢上证红利指数与红利低波指数同期约9%的ROE表现

ROE衡量的是股东权益的回报效率,而自由现金流衡量的是现金创造能力。两者双高,说明指数成分股不仅账面回报可观,且这些回报能够转化为真金白银,而非停留在应收账款或存货上。这种"高ROE+高自由现金流"的组合,在财务上往往对应着优秀的营运资本管理和产业链议价能力——企业能够占用上下游资金、快速回笼销售款项,同时不需要持续大额资本开支来维持竞争力。

从投资效果看,这意味着800自由现金流指数兼具"分红+成长"的双重属性。它不像纯粹的高股息策略那样完全放弃成长性,也不像某些质量策略那样忽视股东回报。成分股企业在产生超额现金后,既可以选择提高分红率直接回报投资者,也可以选择回购股份提升每股价值,还可以适度再投资维持慢而稳的增长。无论选择哪种路径,自由现金流都是这一切的"源头活水"。

这种均衡性带来了两个实际好处:一是降低了行业轮动对组合的冲击,无论市场风格偏向价值还是成长,总有部分成分股处于景气向上通道;二是捕捉到了"隐性红利"资产——那些自由现金流充沛、但出于再投资需要而保持低分红比例的企业。对投资者而言,这类企业的价值回报不一定通过年度分红体现,却可能通过股价长期稳健上涨或未来分红能力提升来实现,是一种更富弹性的"红利PLUS"收益来源。

跨越风格周期:从"防御工具"到"全天候配置"

传统红利策略往往被贴上"熊市防御"的标签——市场大跌时资金涌入高股息避险,市场大涨时又被弃如敝履。这种强烈的风格属性,使得红利资产的持有体验呈现出明显的周期性波动。

800自由现金流指数则在实践中展现出跨越风格周期的稳定性。无论是价值风格主导的震荡市,还是成长风格回暖的反弹期,自由现金流作为衡量企业真实盈利能力的核心指标,其定价逻辑始终有效。

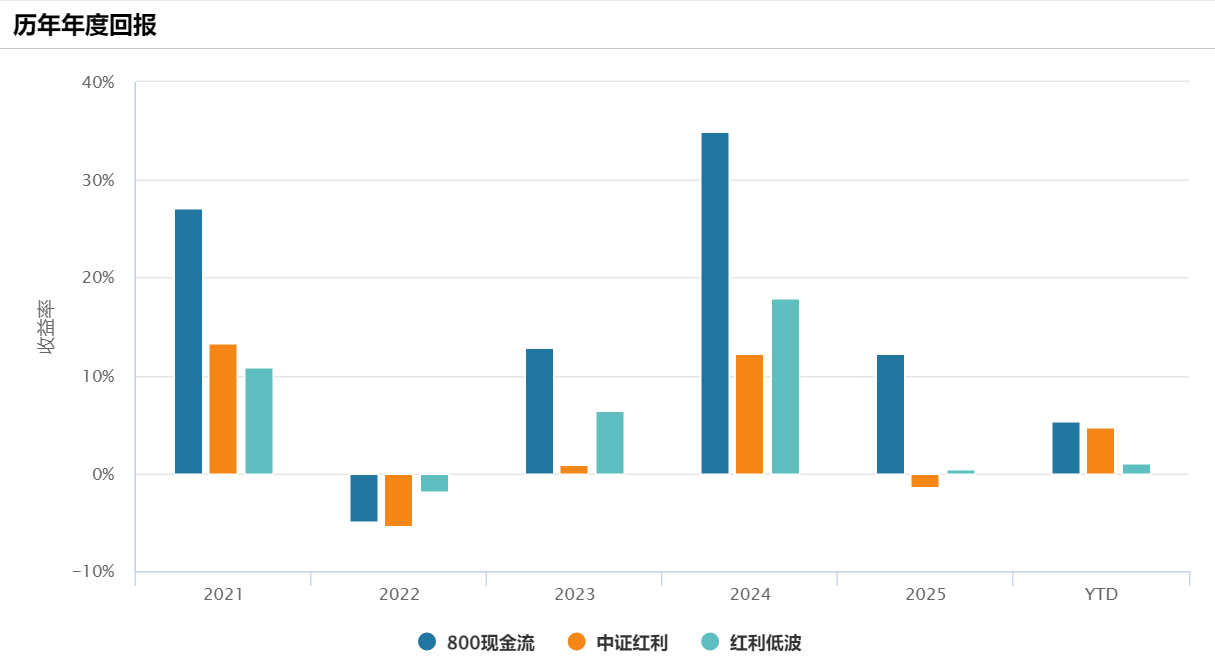

Wind数据显示:2021年至2025的完整区间,800自由现金流在除2022年外的所有年度均跑赢中证红利,且在2021、2023、2024、2025四个年度同时跑赢红利低波。尤其在2024年,800自由现金流年度回报达到约35%左右,大幅领先中证红利的12%与红利低波的18%;2023年亦录得约13%的收益,而同期中证红利仅微涨约1%。

2022年是三者唯一共同录得负收益的年份。当年800自由现金流跌幅约4%,虽略高于红利低波的约-1%,但显著优于中证红利的约-5%。

这种跨年度的持续领先,说明自由现金流筛选标准在A股市场的有效性并非阶段性偶然,而是具备较强的统计稳定性。

图:800自由现金流收益能力与韧性兼备

数据来源:Wind 截至:2026.04.27

数据趋势:从图表数据看,800自由现金流指数(蓝色柱)相较中证红利(橙色)与红利低波(青色)呈现出较为明显的收益能力与韧性兼备的特征

从历年回报对比看,800自由现金流指数并非简单地在"红利赛道"里做同质化竞争,而是通过更前置、更硬核的财务指标,实现了对红利策略的升级。它在上涨年份展现出更强的收益弹性,在下跌年份保持了可控的回撤幅度,在震荡年份维持了连续正收益的稳定性。

这种"涨时跟得上、跌时守得住"的特征,恰恰印证了"红利PLUS"的定位——不满足于静态收息,而是回归企业造血本源,用自由现金流这一更真实的指标,筛选出真正具备持续价值创造能力的资产。

万家中证800自由现金流ETF(563580)精准定位"大中盘蓝筹",这种定位在当前市场环境下具有不可替代性。基金紧密跟踪中证800自由现金流指数,其样本选取50只自由现金流率较高的上市公司证券作为指数样本,同时剔除了现金流模式特殊的金融和地产行业等高波动行业。在低利率与地缘风险交织的环境下,大盘蓝筹的流动性优势与抗风险能力更为突出,机构资金更倾向于在"核心资产"中抱团取暖。

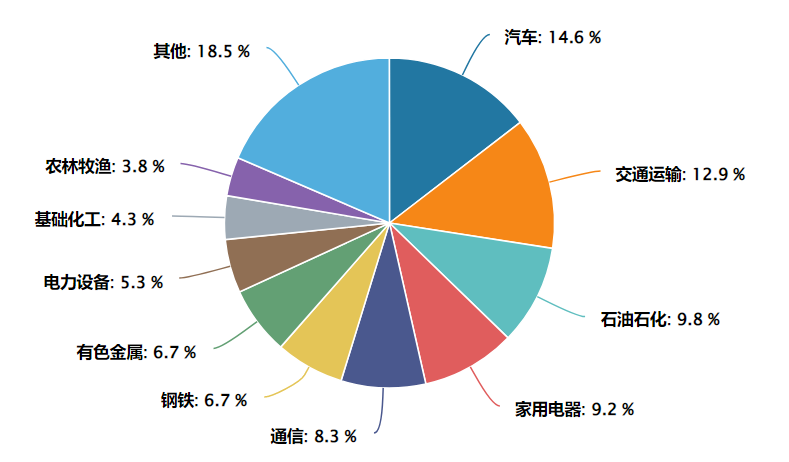

指数前三大行业为汽车、交通运输、石油石化,能源与资源类行业权重显著高于同类指数。这种差异使其在地缘冲突推升油价、资源品通胀的环境下更具进攻性。

图:中证800自由现金流指数行业分布(申万一级)

数据来源:Wind 截至:2026.04.24

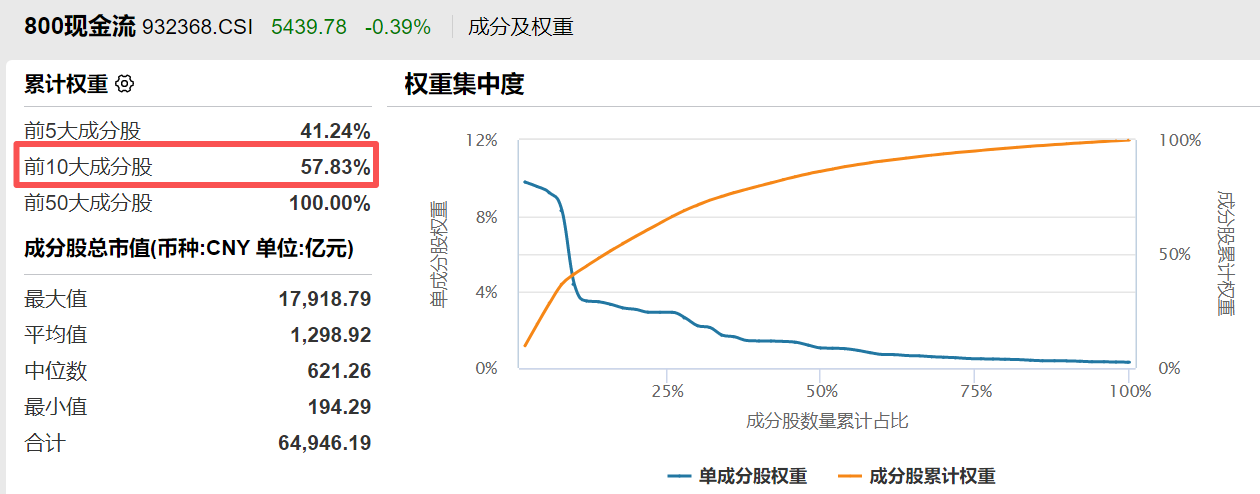

与此同时中证800自由现金流指数前十大权重股合计占比57.83%,显著高于国证自由现金流指数的分散度。这种适度集中的结构,使得指数在上涨行情中具备更强的锐度,能够充分捕捉龙头企业的业绩弹性,这种"龙头集中+行业多元"的结构,提供了优于宽基指数的风险收益比。

数据来源:Wind 截至:2026.04.24

万家基金是国内较早布局量化业务的公募基金管理公司,公司立足做最纯粹的量化投资,持续迭代投资策略,以不断进化的模型灵活应对市场风格变化,旗下主动量化、指数增强、场外指数、ETF产品线完备。

在产品布局上,万家基金构建了业内稀缺的"全光谱"量化产品线:主动量化领域,万家中证1000指数增强等产品长期稳居同类前列;ETF赛道上,从早期布局万家中证红利ETF到如今精准卡位万家中证800自由现金流ETF(场内简称“自由现金流800ETF万家”,交易代码563580),均体现其"以量化手段优化指数投资"的核心能力。

(文章来源:界面新闻)