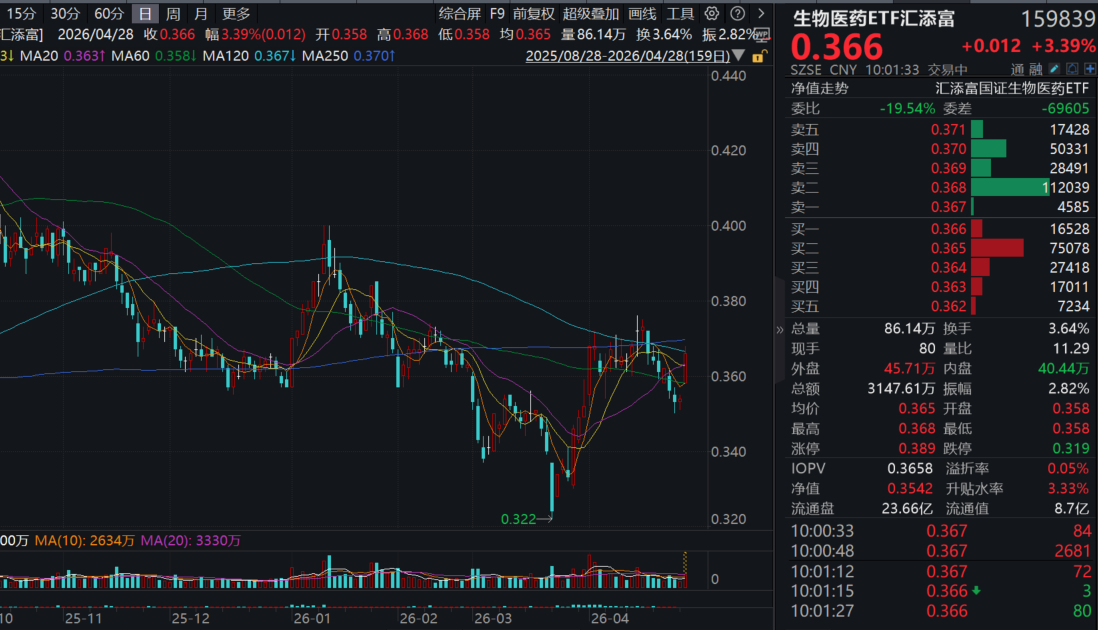

今日(4.28),受药明康德业绩利好,生物医药ETF汇添富(159839)大涨超3%,盘中巨幅放量成交超3100万元,近5日有4日获资金青睐,累计净流入近2000万元!

业绩面上,药明康德Q1营收同比增长28.8%至124.4亿元(人民币),归属于上市公司股东的净利润46.52亿元,同比增长26.68%;基本每股收益1.59元。核心驱动力来自化学业务,其中小分子D&M业务增速超80%,TIDES业务带动公司提前启动常州新基地建设。凭借CRDMO一体化模式,公司毛利率大幅跃升至50.4%,在手订单近600亿元。

生物医药ETF汇添富(159839)标的指数热门股多数飘红:药明康德、凯莱英涨停,沃森生物涨超8%,康龙化成涨超4%,昭衍新药、君实生物-U涨超3%。

注:成分股仅做展示,不作为个股推介。

【小分子CDMO高增长助力“炸裂”业绩!药明康德或将上调全年指引】

药明康德2026年第一季度交出了一份“炸裂”的成绩单。公司单季度实现营业收入124亿元,不仅创下历史同期新高,更首次在一季度突破百亿大关,大幅超越市场预期。基于这一强劲开局与坚实的订单基础,公司表示对达成全年指引充满信心,将持续关注市场及业务动态,在适当时机上调指引。

这份高达124亿元的单季营收,为全年增长奠定了超预期的基础。更值得关注的是,公司呈现出“无短板”的全面增长态势:化学、测试、生物学三大业务板块收入同比增幅均达到双位数,实现了自2023年下半年以来的首次全平台均衡强劲增长。其中,核心的小分子CDMO业务单季度收入持续稳居近70亿元的高位;新兴的TIDES(寡核苷酸和多肽)业务也保持着持续增长。这种全方位的爆发,为潜在的指引上调提供了坚实支撑。

市场预期公司可能上调指引的信心,直接来源于其庞大的订单“蓄水池”。数据显示,截至一季度末,公司持续经营业务在手订单已高达597.7亿元,同比增长23.6%,规模直逼600亿元大关。这笔丰厚的订单储备,为未来几个季度的收入转化提供了极高的能见度和确定性,也是管理层敢于展望更高目标的根本保障。

比收入规模扩张更令人瞩目的,是盈利质量的全面跃升。今年第一季度,公司整体毛利率与经调整non-IFRS利润率均攀升至历史最佳水平。这主要得益于高毛利的临床后期及商业化项目占比持续提升、生产工艺的不断优化以及卓越的运营效率,充分彰显了高质量增长的内涵。

华泰证券指出,小分子CDMO业务助力WuXi Chemistry1Q26高增长。1Q26WuXi Chemistry收入106.2亿元(+43.7%yoy),经调整non-IFRS毛利率52.8%(+5.3ppyoy);其中小分子CDMO收入69.3亿元(+80.1%yoy),新分子(TIDES)收入23.8亿元(+6.1%yoy),推测GLP-1和非GLP-1类CDMO均快速增长。预期板块26年高增长,主因:1)TIDES业务高增长:1Q26TIDES服务客户数+28%yoy,服务分子数+59%yoy,公司多肽固相合成反应釜总体积已提升至10+万升,公司预期26年TIDES业务收入~40%增长;2)CDMO小分子业务恢复增长:1Q26收入69.3亿元,+80.1%yoyvs25年+11.5%yoy,24年扣新冠+6.4%yoy,预期26年高速增长。

(来源:华泰证券20260428《小分子CDMO高增长助力1Q26业绩超预期》)

【国内投融资持续改善,海外订单延续增长!】

中信建投证券指出,CXO行业2026需求加速改善,国内投融资持续改善,海外订单延续增长势头。1H25内需受益创新药行业BD持续火热,下游客户需求重回增长轨迹,2H25进一步反弹。随着国内创新药行业的长期结构性机会持续兑现,国内投融资持续改善,26年公司新签订单及业绩会加速增长;同时,由于2026年仍处于美联储降息周期前期阶段,预计海外创新药投融资环境及药物研发需求有望进一步复苏,为海外市场收入占比较高的头部企业订单的持续增长奠定良好基础。

与此同时,2026行业利润率影响因素更为复杂,头部企业韧性较大。受到中东地缘政治对小分子为主的制药产业链影响、以及人民币持续升值影响,2026年海外敞口较大的CXO企业较过去三年面临更大的报表段利润端冲击。面临更加复杂的外部环境,中信建投证券认为,得益于中国优质CRO/CDMO企业在需求快速增长、持续放量的新治疗领域的全球领先优势和技术壁垒,部分头部企业存在较大议价能力,有机会维持较为稳定的利润率水平,部分企业由于全球化战略的加速推进、海外投入阶段性增加,利润率存在阶段承压可能,长期积极成长趋势不变。

(来源:中信建投证券20260419《CXO行业2026Q1前瞻》)

【CXO:从“价格战”到“价值回归”】

万联证券指出,随着尾部产能出清和订单向头部集中,行业此前恶性“价格战”的局面得到缓解。头部企业凭借技术壁垒和服务质量,能够维持甚至提高服务价格,推动利润率修复,实现“价值回归”。

据智研咨询,中国CXO已形成梯队分明的竞争格局,头部企业凭借全产业链布局与持续的技术创新持续扩大市场份额。第一梯队以药明康德、泰格医药、康龙化成和凯莱英为代表,它们通过构建覆盖药物发现至商业化生产的全链条服务能力和全球化交付体系,确立了行业领先地位。这种“强者恒强、专者精耕”的竞争态势,正推动中国CXO向更加专业化、国际化的方向发展。

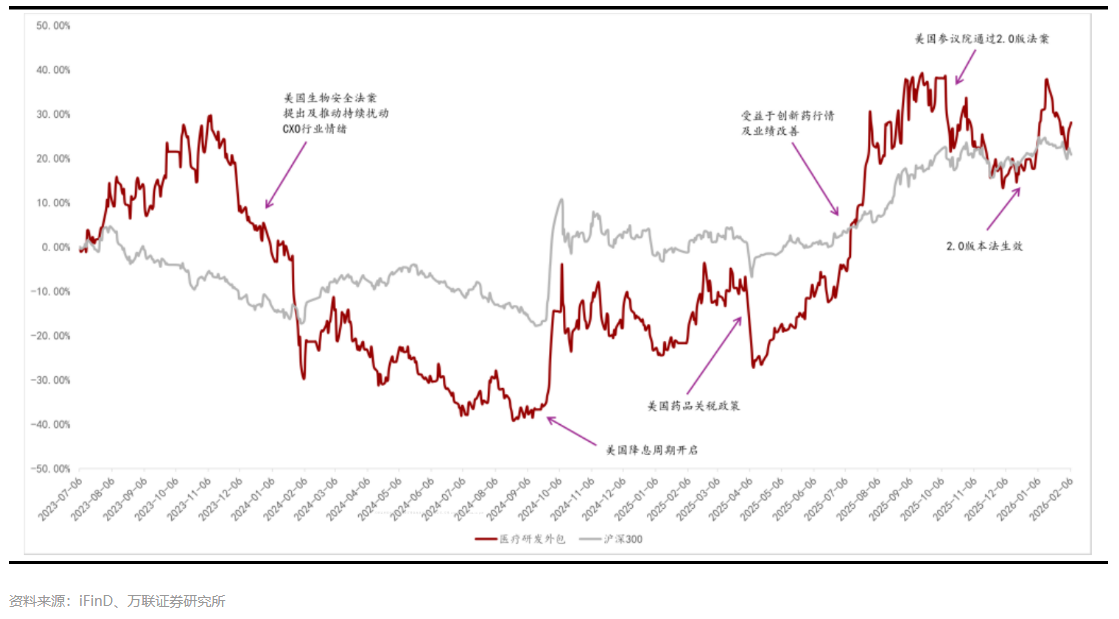

从政策看,在2024年初,美国有关法案的提出和推动,对市场情绪形成极度扰动。而到了2025年12月,“2.0版法案”落地生效,短期内对CXO行业的影响出清;再加之美联储降息、全球创新药融资回暖,CXO企业的订单和业绩得到实质性验证,从而推动行情回暖。

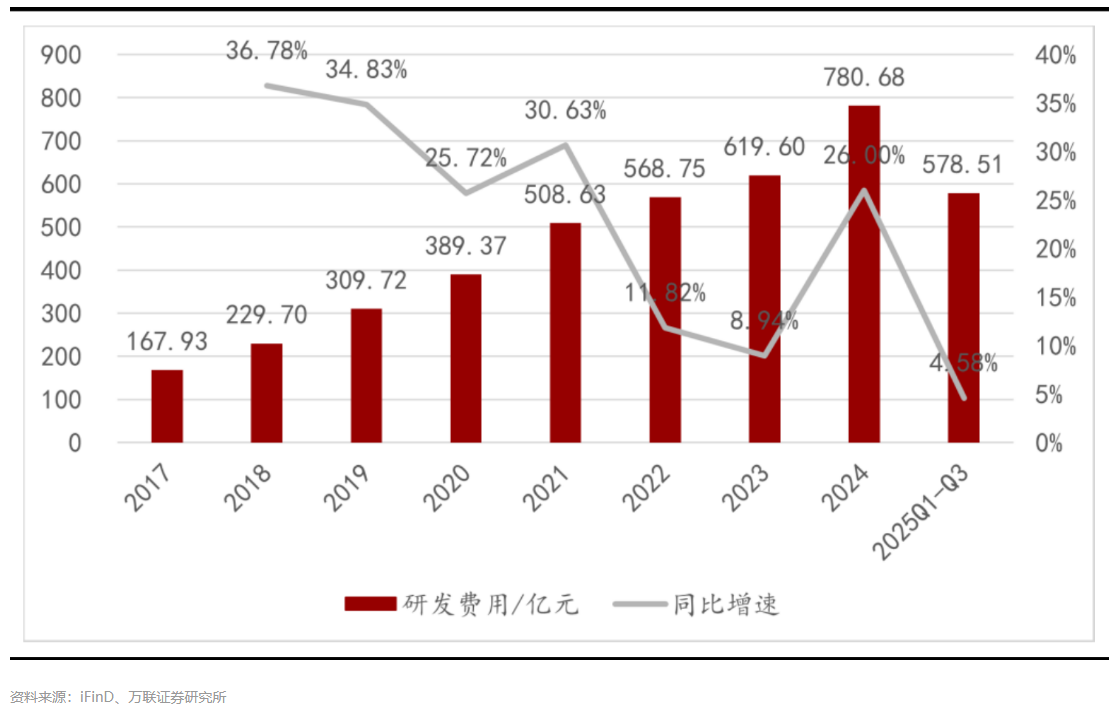

从研发支出看,医药企业内部研发支出的稳健增长构筑了CXO订单增长的坚实底座。A股医药生物企业研发费用/营业总收入从2017年的2.27%稳步提升到2024年的5.03%,在2025Q1-Q3维持在4.91%。中国药企正从“销售驱动”向“研发驱动”转型,但与全球医药巨头的研发费用/营业总收入(通常在15%-25%)相比仍有差距。未来,随着药企研发投入占比的持续提升,将扩大CXO行业的市场需求。

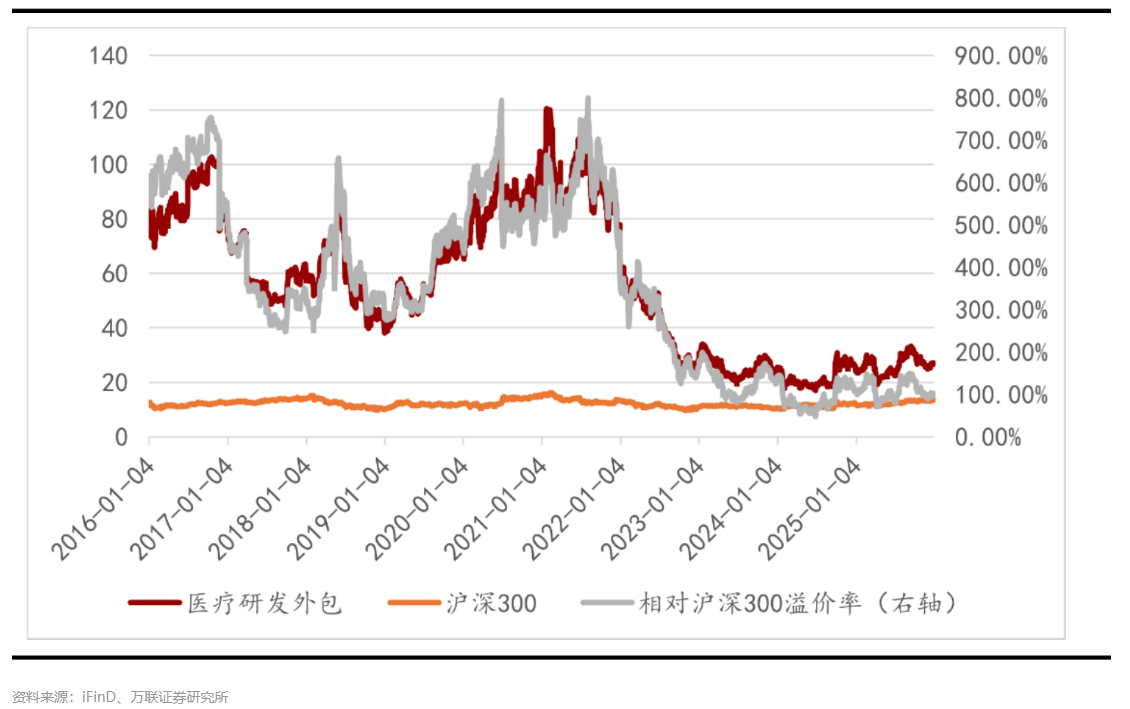

从估值看,CXO板块正进入价值区间,关注结构性布局机会。截至2025年12月31日,CXO的PE(TTM,剔除负值)为26.75,溢价率方面,CXO相对于沪深300的估值溢价率为98.93%。回顾2016-2025年10年期间CXO板块与沪深300的估值水平及其估值溢价率,当前CXO板块估值已显著低于历史均值。

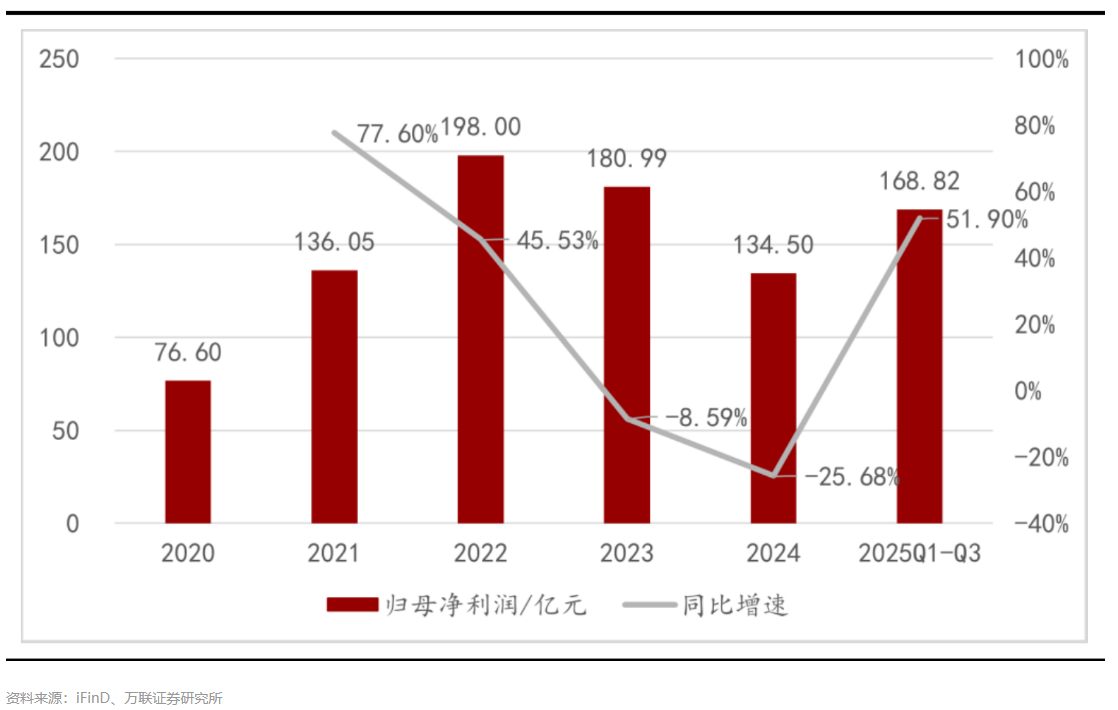

从业绩分析,CXO板块修复态势明显,关注结构性改善机会。2025年前三季度,CXO板块归母净利润168.82亿元,同比增加51.90%。CXO板块归母净利润在经历了2020-2022年较高增长、2023-2024年回调后,2025年前三季度增速回升至51.90%。

(来源:万联证券20260309《投融资与出海双轮驱动,CXO迎来景气度修复与全球化新周期》)

【A股医药主线之选——生物医药ETF汇添富(159839)】

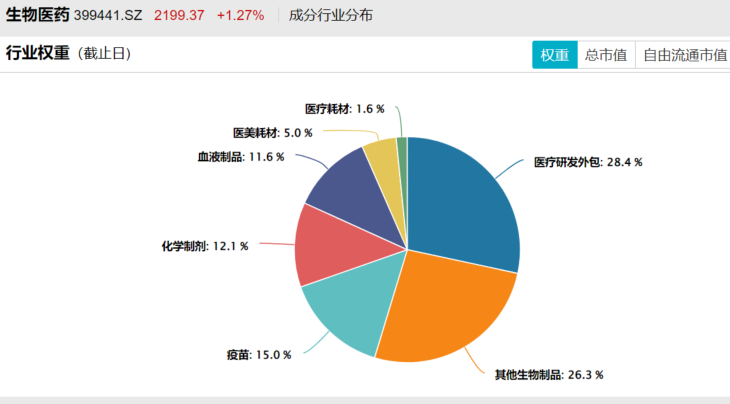

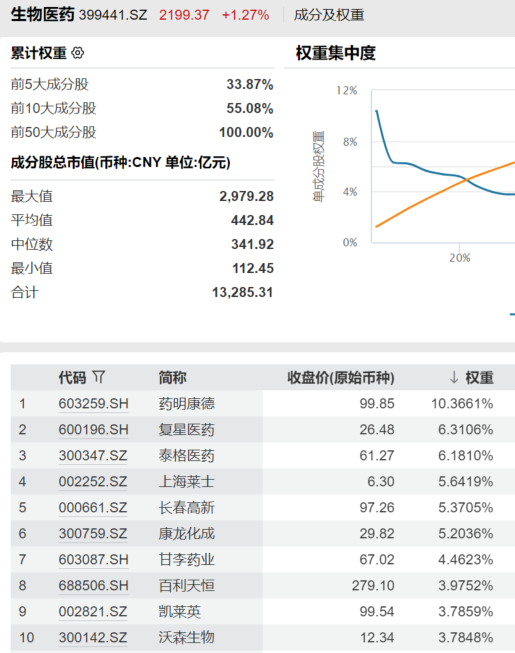

布局A股CXO、创新药主线行情,认准集中度更高的生物医药ETF汇添富(159839),跟踪国证生物医药指数,CXO和创新药均衡贡献5成权重,兼顾疫苗、血制品等细分行业机遇,聚焦30只行业龙头,锐度更高、弹性更强!前十大重仓股囊括药明康德、复星医药、泰格医药、上海莱士、长春高新等,十大权重股占比超55%,龙头集中!

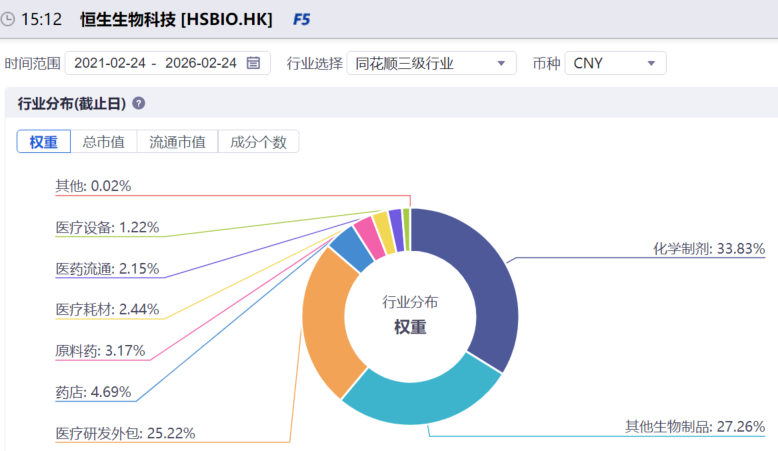

【港股医药低费率“智”选——恒生生物科技ETF汇添富(513280)】

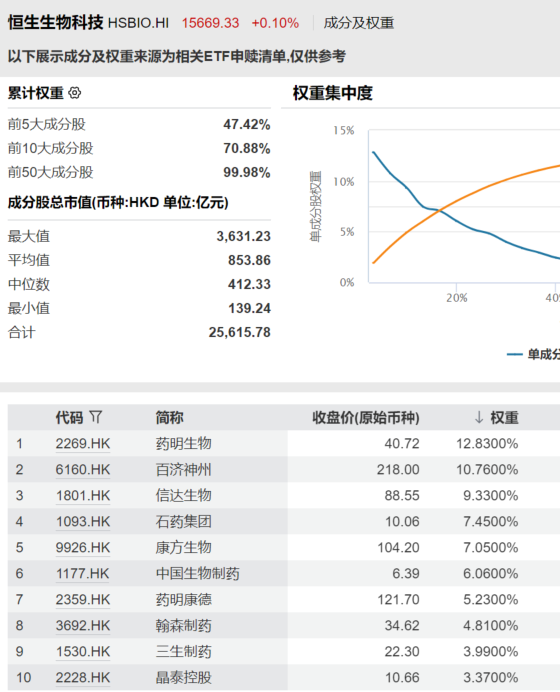

把握港股医药全产业链行情,认准恒生生物科技ETF汇添富(513280),兼顾创新药和CXO成长机遇,分布相对均衡。指数聚焦30只港股医药龙头,重仓股囊括药明生物、百济神州、信达生物、石药集团、康方生物、科伦博泰等,创新药占比六成,CXO占两成,兼顾医疗设备和AI互联网医疗,不押注单一赛道,胜率更高,持有体验更佳!

数据显示,在跟踪恒生生物科技指数的ETF中,恒生生物科技ETF汇添富(513280)是2025年唯一获资金净流入的ETF,全年份额增长率超34%!值得注意的是,恒生生物科技ETF汇添富(513280)也是全市场管理费最低档的港股医药类ETF,管理费低至0.15%/年!

恒生生物科技ETF汇添富(513280)还设有场外联接基金方便7*24申赎,联接基金A:020634,联接基金C:020635。

【恒生生物科技指数行业分布】

风险提示:基金有风险,投资需谨慎。需关注溢价风险。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述基金均属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于国证生物医药指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。恒生生物科技ETF汇添富(513280)投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

(文章来源:界面新闻)