【大河财立方记者徐兵】4月23日晚间,金冠电气(688517)披露2025年年度报告。在“十五五”电网投资提速与新能源重卡市场爆发的东风下,公司全年实现营业收入7.30亿元,同比增长11.04%,创上市以来新高;经营活动产生的现金流量净额达1.43亿元,持续高于净利润(8040万元)水平。

此外,公司还同步推出高分红方案,拟每10股派发现金红利4.90元(含税),现金分红占归母净利润比例高达81.49%,自上市以来累计现金分红已达2.92亿元,以实际行动“持续回馈股东,共享发展红利”。

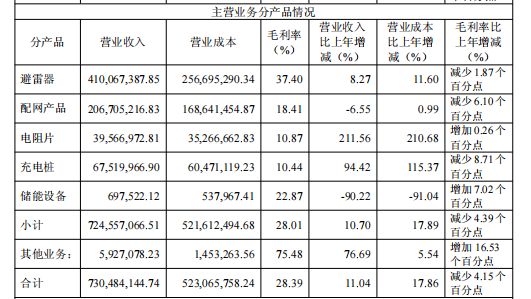

作为国内避雷器行业的“制造业单项冠军”,金冠电气2025年在输配电领域继续彰显其不可替代的技术实力与市场地位。

年报显示,公司避雷器业务全年实现收入4.10亿元,同比增长8.27%。其中,避雷器生产量、销售量较同期分别增加 108.86%、75.40%,主要系报告期低压 10kV 避雷器产品销售订单量增加所致。

在特高压领域,公司参与的陇东-山东、哈密-重庆、宁夏-湖南、金上-湖北4条特高压交直流工程于2025年顺利投运,相继收到国家电网有限公司特高压建设分公司等业主项目部的表扬信与感谢信。信中特别指出,公司在海拔2980米的川藏高原工程中“不畏高寒缺氧、配合恶劣条件等重重困难,以高度的责任感和专业精神,为工程顺利投运提供了有力保障”。

大河财立方记者注意到,凭借卓越的产品性能,2025年金冠电气在大同-天津南、烟威特高压、长沙扩建站1000kV特高压交流工程及蒙西-京津冀、藏东南至粤港澳大湾区±800kV特高压直流工程中,累计中标金额达1.66亿元。

截至目前,国家电网及南方电网共建成46项特高压输电工程,金冠电气参与其中35条,覆盖已建成直流工程的15条、交流工程的20条,是名副其实的特高压电网“安全守护者”。

与此同时,配网业务正在成为新的增长极。2025年12月,国家发展改革委印发《关于促进电网高质量发展的指导意见》,明确提出推进配电网智能化转型。金冠电气凭借一二次融合柱上断路器、配电箱、开关柜等智能化产品,持续在江苏、辽宁、陕西、青海、宁夏、山东、江西、福建、湖北等省区国网市场中标,全年累计中标金额达1.26亿元。公司智能配电网产品已形成“技术+市场”的双重壁垒,为未来持续贡献稳定收入奠定坚实基础。

重卡充电桩业务同比增长94.42%,精准卡位新能源商用车蓝海

如果传统输配电业务是金冠电气的“压舱石”,那么新能源充电桩业务,尤其是对重卡充电市场的精准卡位,则是公司最具想象空间的“第二增长曲线”。

2025年,国内新能源重卡市场迎来爆发式增长,全年销量突破13.70万辆,同比增长超160%。金冠电气没有盲目进入竞争激烈的乘用车充电红海,而是专注新能源重卡领域的充电桩产品研发,产品功率覆盖320kW至1920kW,双枪最大输出电流可达1600A,全面满足新能源重卡大功率超充需求。公司兆瓦级2560kW产品已进入样机试制阶段,面向重卡及超充场站场景,可大幅提升补能效率、降低运营成本。

这一战略选择在业绩上得到了充分验证。

2025年,公司充电桩业务实现营业收入6752万元,同比增长94.42%,几近翻倍。其中,新能源重卡充电桩相关业务收入占充电桩总收入的60%以上。凭借技术优势与市场布局,公司产品已实现全国范围推广销售,并荣获“2025年度重卡充电桩品牌”“2025中国充换电行业TOP100运营商用户指数”等多项荣誉,赢得行业及电动汽车充电基础设施业主的广泛认可。

值得注意的是,公司并未止步于国内市场。年报披露,公司已完成部分东南亚国家市场调研,并同步研发满足欧标的充电产品,国际化战略正在稳步落地。

电阻片业务同比增长211.56%,底层技术突破打开新空间

金冠电气2025年年报中最具爆发力的数据,来自其核心元件——电阻片业务。报告期内,电阻片业务实现营业收入3957万元,同比增幅高达211.56%,生产量和销售量分别增长78.57%和224.18%。

电阻片是避雷器的“心脏”,其性能直接决定了电力系统的过电压防护水平。经过近20年的持续研发,公司成功研发出高梯度、低残压等全系列电阻片配方体系。其中,高梯度电阻片的电压梯度高达400V/mm,低梯度电阻片可低至20V/mm,能够满足从低压配电到特高压输电的全场景需求。2025年,公司通过实施生产信息化和自动化,对制造工艺进行精细化控制,电阻片的参数均一性和质量稳定性得到显著提高,产能与品质双双跃升。

更值得关注的是,公司正在将电子陶瓷材料技术向泛半导体领域延伸。年报披露,氮化铝、氮化硅等高导热陶瓷基板基本工艺已确定,并向客户送样;DBC(直接键合铜)和AMB(活性金属钎焊)覆铜陶瓷基板已有合格实验室样品,正在开展工艺稳定性和可靠性验证。这一布局直击新能源汽车、智能电网等领域IGBT及碳化硅器件封装散热的核心需求,有望为公司打开一个全新的、价值量更高的市场空间。

截至2025年末,公司拥有发明专利26项、实用新型专利202项、软件著作权32项,知识产权总量达263项。公司主持和参与20余项国家/行业标准的修订,是中国电器工业协会绝缘子避雷器分会副理事长单位,技术创新能力持续获得国家认可。

经营性现金流1.43亿,分红比例81.49%,真金白银回馈股东

在实现营收与业务突破的同时,金冠电气交出了一份含金量极高的财务答卷。

2025年,公司经营活动产生的现金流量净额为1.43亿元,连续第三年高于同期归母净利润水平,表明公司盈利质量扎实、“造血”能力强劲。期末货币资金余额达4.46亿元,资产负债率保持在39.42%的合理水平,为公司后续产能扩张、研发投入及海外市场拓展提供了充足的资金保障。

基于优异的现金流表现,公司推出上市以来较高比例的利润分配方案:拟每10股派发现金红利4.90元(含税),合计拟派发现金红利6588万元。叠加年内实施的股份回购金额,全年现金分红及回购总额占归母净利润的比例达到91.92%。自2021年上市以来,公司累计现金分红已达2.92亿元,真正践行了“持续回馈股东,共享发展红利”的承诺。

面向未来,金冠电气在年报中明确提出了“聚焦主业、技术驱动、数字化、国际化”三大战略主线。一方面,继续深耕避雷器这一核心产品,巩固单项冠军优势;另一方面,加快推进电阻片产能扩建与智能化升级,打造新的业绩增长点。同时,公司已在新加坡、印度尼西亚设立子公司,系统性规划东南亚及欧洲市场的本地化生产与销售布局。

从特高压电网的“安全守护者”,到新能源重卡补能网络的“关键基础设施服务商”,再到半导体陶瓷材料的“技术破局者”——金冠电气正在用一份数据扎实、亮点突出、底色健康的年报,向市场讲述一个关于“专精特新”企业如何乘行业东风、筑增长根基的稳健故事。

(文章来源:大河财立方)