4月23日晚间,南极电商(002127)发布2025年年报,报告期内实现营业收入约26亿元,同比减少22.59%;归属于上市公司股东的净利润亏损约2.82亿元,同比增亏。

据公开资料,南极电商于2007年在深交所上市,主营业务包括品牌综合服务、经销商品牌授权服务、移动互联网营销业务及其他业务。

南极电商表示,2025年,子公司时间互联基于业务战略调整及市场环境的影响,部分行业头部广告主的预算呈现下滑趋势,尤其部分特定渠道的电商行业及社交行业的头部客户,导致时间互联主营媒体的广告规模联动受到一定的影响,营业收入规模缩减,但同时时间互联也在积极开拓苹果Ads等渠道,相关业务收入逐步增长,一定程度上抵减了传统业务的收入减少。同时,南极人自营转型超级南极人,同比货品销售收入较同期出现了下降。而品牌综合服务业务受行业竞争加剧及公司主动转型的影响,也较同期出现了下滑,公司正在积极调整,预计将在2026年度有所提升。

至于净利润出现亏损,南极电商称主要系时间互联受业务转型及行业竞争加剧影响,盈利能力未达预期,及公司“卡帝乐鳄鱼”品牌受诉讼影响,授权服务收入下滑,计提商誉减值影响所致。

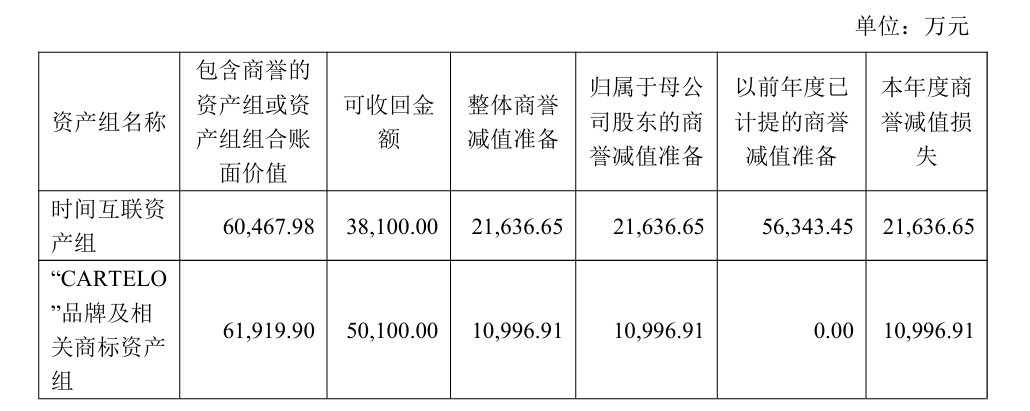

经测试,南极电商2025年度计提商誉减值准备3.26亿元,其中时间互联资产组商誉减值损失约2.16亿元、卡帝乐鳄鱼品牌及相关商标资产组商誉减值损失约1.1亿元。若剔除商誉减值影响,南极电商2025年度实现经营盈利。

南极电商表示,截至2025年末,公司总资产规模44.85亿元,归属于上市公司股东的净资产为38.62亿元,资产负债率14.05%,资产负债率处于较低水平。经营现金流正向,资金余额充沛。

发布2025年年报当晚,南极电商同时披露2026年一季报,公司该季度实现营业收入5.01亿元,同比下降31.29%;归属于上市公司股东的净利润3263.5万元,同比扭亏为盈。

南极电商表示,2026年一季度营业收入下降主要系子公司时间互联进行业务线结构的调整,优化部分渠道,导致营业收入规模下滑。此外,南极本部因自营模式调整,货品销售收入同比下降,但授权服务收入同比上升抵消了部分影响。归属于上市公司股东的净利润增长主要系公司高毛利综合服务业务收入及毛利贡献同比增长所致,同时公司优化成本费用管控,盈利能力逐步改善。

(文章来源:深圳商报·读创)