4月23日,贝达药业(300558)发布2025年业绩报告。数据显示,公司2025年实现营业收入36.09亿元,同比增长24.81%;归母净利润为3.05亿元,同比下降24.15%。扣非净利润为3.27亿元,同比下降20.15%。

回溯历史来看,贝达药业2016年11月创业板上市以来,营收基本上年年增长,从2016年的10.35亿元到2025年的36.09亿元,营收增长了248.69%。但归母净利润却起伏不大,2016年净利3.69亿元,2020年达到6.06亿元高峰后又一下滑到今年的3.05亿元。

贝达药业是以自主知识产权创新药物研究和开发为核心,集研发、生产、市场销售于一体的高新制药企业。从研发中国第一个拥有完全自主知识产权的小分子靶向药开始,现已形成了九款上市药品为核心的产品矩阵。

“公司九款产品协同发力,构建起覆盖肺癌、肾癌、乳腺癌等多领域的产品矩阵,依托差异化竞争优势、医保政策红利及成熟商业化网络,共同驱动销量稳步增长。”贝达药业在年报中指出。

从产品来看,2025年营收增长主要由药品销售驱动,该板块收入35.78亿元,同比增长26.55%,占营业收入的比重达99.12%;推广服务1415万元,同比减少0.90%。国内市场持续占据绝对主导地位,国内收入占比维持在99.42%,境外收入仅占0.58%,海外拓展仍未取得明显突破。

对于增收不增利,贝达药业表示,报告期内,公司产品毛利率保持在80%左右,处于同行业较高水平。公司息税折旧摊销前利润(EBITDA)达到 103,697.02 万元,同比增长 28.84%,显示出公司核心业务的稳健增长态势。因计入当期损益的折旧摊销等费用升高,归母净利润出现了一定程度的下降。

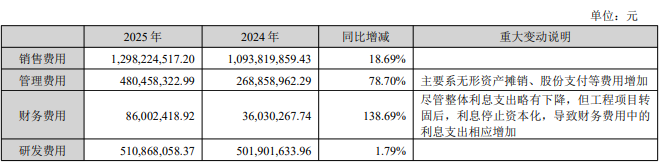

具体而言,贝达药业销售费用持续高企。2022年至2025年,公司销售费用分别为7.79亿元、8.54亿元、10.94亿元、12.98亿元。

财务费用方面,尽管整体利息支出略有下降,但工程项目转固后,利息停止资本化,导致财务费用中的利息支出相应增加,带动财务费用同比大增138.69%至8600.24万元。同时,公司管理费用增78.70%至4.80亿元。研发费用同比增1.79%至5.11亿元。

多重费用刚性增长叠加,导致净利率由13.38%下滑至7.93%。

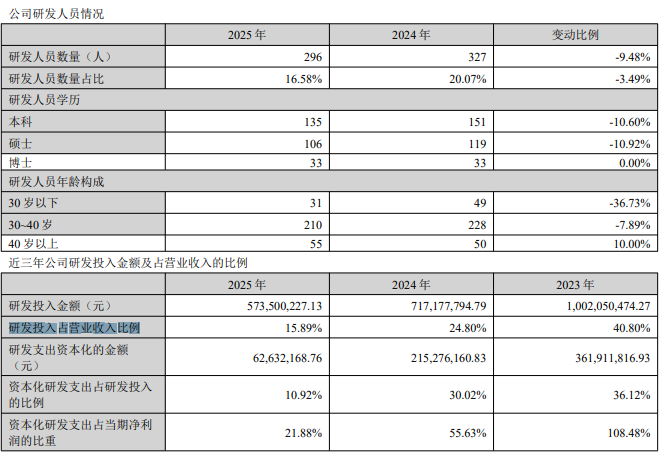

值得注意的是,公司在创新药企赖以生存的研发端收缩,让人对研发管线的延续性和稳定性产生疑虑。贝达药业研发人员数量也从2022年的647人缩减至2025年的296人,团队规模腰斩。同时,公司的研发投入从2023年10亿元的高点回落至2025年的5.74亿元。研发投入占营业收入比例从40.80%降至15.89%。

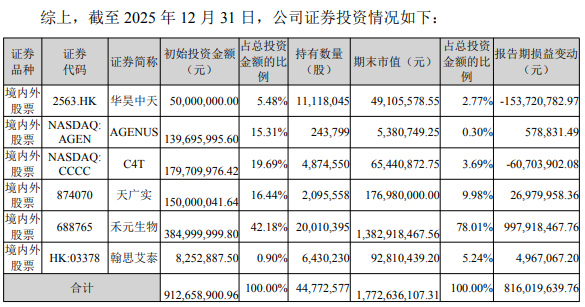

不过,公司证券投资成绩不错,从数据看,浮盈8.16亿元。

来源:读创财经

(文章来源:深圳商报·读创)