即便网购已经成为一种主流的生活购物方式,但运营一家线上商家却远没有想象中容易。从选择哪些电商渠道、如何进行订单管理、如何在促销活动中既保证销量增长又保证利润空间,都考验店家的运营水平。

由此,电商代运营行业应运而生,并培育了宝尊电商-W(9991.HK)、壹网壹创(300792.SZ)、丽人丽妆(605136.SH)、若羽臣(H02287.HK)为代表的上市企业。

然而,随着行业整体从野蛮生长状态进入当前的存量博弈状态,守在各大电商平台大门口的“打工人”——电商代运营商,在过去五年集体面临如何扭转业绩颓势、寻求增量业务的挑战。

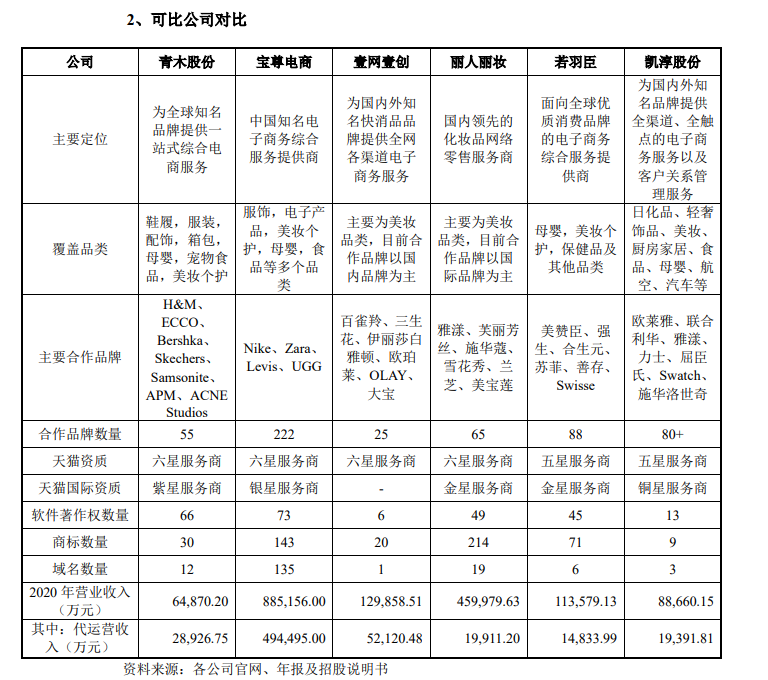

Wind数据显示,截至4月20日收盘,除青木科技(301110.SZ)、凯淳股份(301001.SZ)尚未发布2025年度的财务数据,六大电商代运营上市企业中上述的四家已发布了2025年业绩数据。

其中,行业老大哥宝尊电商-W在2025年实现营收99.45亿元,实现扣非归母净利润-2.06亿元,在六家电商代运营上市企业中营收规模最大、但扣非归母净利润亏损额度也最大。

事实上,据Wind数据,2021—2024年,宝尊电商-W的扣非归母净利润持续低于-1.5亿元,亏损额已连续四年在同业可比上市企业中最大,且过去五年累计亏损超14亿元。

不过,宝尊电商-W创始人兼董事长仇文彬在最新发布的2025年度业绩公告中表示,2025年第四季度,宝尊电商品牌管理业务实现了GAP首个季度盈利的重要里程碑,为期三年的战略转型圆满收官。展望新阶段,公司将继续扩大品牌管理平台规模,致力于推动可持续的长期增长。

那么,宝尊电商-W为何在过去五年持续大额亏损经营?该公司又能否借助品牌管理业务实现扭亏?南都记者就业绩变动、品牌管理等相关问题向宝尊电商发去采访函,截至发稿时未获回复。

借并购拓展第二增长业务,培育三年仍盈利羸弱

故事或从2022年说起。

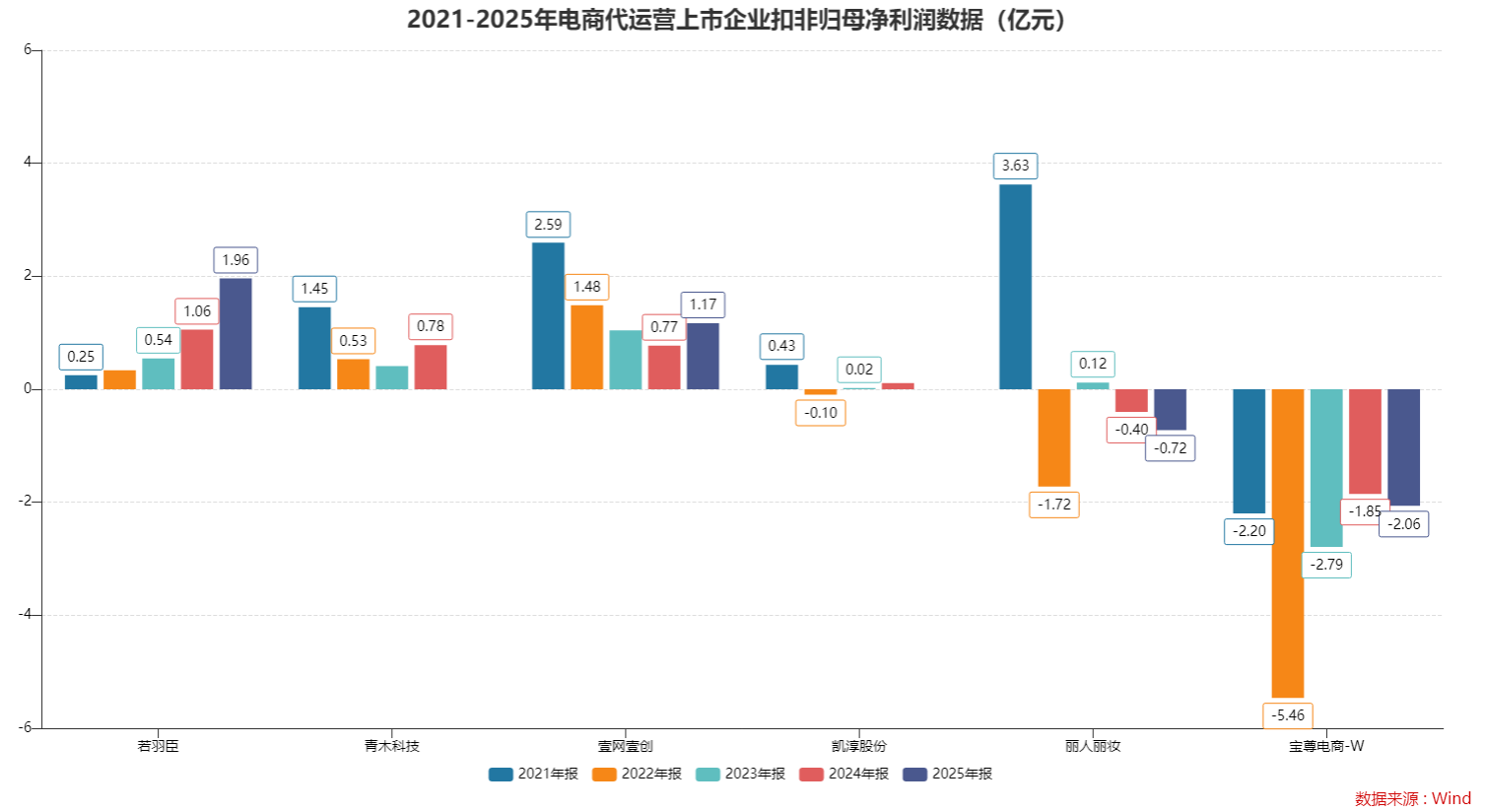

这一年,六大电商代运营上市企业均面临不同程度的收入下滑或利润下滑,行业龙头宝尊电商-W的扣非归母净利润为-5.46亿元,亏损额同比扩大1.48倍。丽人丽妆、凯淳股份的扣非归母净利润则分别为-1.72亿元、-960万元,壹网壹创、青木科技的扣非归母净利润分别为1.48亿元、5326万元,分别同比下滑63.33%、42.73%。

作为电商平台与品牌商之间的服务纽带,电商代运营企业的传统业务主要由买断式经销、代运营服务两种组成,前者需要向品牌方垫资采购产品以赚取销售差价牟利,后者通过代运营服务费和佣金牟利。

然而,随着抖音、小红书等新型内容电商平台崛起,以及存量博弈下的流量成本节节攀高,电商代运营企业不管是想要摆脱对淘宝等传统电商平台的渠道依赖、培育自身的多平台运营能力,还是想要培育自有品牌获取更高的利润率,都需要新增各项投入,且投入产出比在下降。

而六大电商代运营上市企业中,代运营业务占比最高的,是宝尊电商-W。

同在2022年,青木科技成功登陆创业板,其在招股书披露了上述六家电商代运营上市企业2020年的营业收入和代运营收入。以此估算六家企业该年的代运营收入占比,宝尊电商以55.87%居首位。

这意味着,作为行业老大哥,宝尊电商的业务转型之路或许要更慢一些。

2023年年报显示,该年,宝尊电商收购了美国服饰品牌GAP的大中华区业务和英国户外品牌Hunter在大中华区及东南亚地区的相关知识产权,将上述两个品牌业务纳入品牌管理业务,并将自身的主营业务扩展至宝尊电商、宝尊品牌管理、宝尊国际三个业务线,意在以品牌管理业务扩展助力公司实现第二增长曲线。

2023年年报还显示,自该年一季度起,宝尊电商开始有两个经营分部,分别是电商业务(涵盖宝尊电商、宝尊国际两个业务线)和品牌管理。

然而,三年过去了,以GAP品牌为主导的品牌管理业务仍未稳定盈利。

据年报数据,2023—2024年,宝尊电商品牌管理业务的净营收分别为12.71亿元、14.74亿元,对应的经调整经营利润分别为-1.88亿元、-1.67亿元。最新业绩公告则显示,2025年,该公司品牌管理业务的收入为18.45亿元,2025年经调整经营利润为-9302.8万元。

这意味着,过去三年,从经调整经营利润看,宝尊电商旗下品牌管理业务已累计亏损4.48亿元。

不过,2025年第四季度,宝尊电商的品牌管理业务实现经调整经营利润176.50万元,首现微弱的盈利迹象。

各项费用侵占经营利润,早期投资人纷纷清仓

品牌管理业务首次出现单季度盈利,主要得益于宝尊电商旗下GAP品牌的经营业务开始出现积极信号。

业绩公告显示,截至2025年末,宝尊电商旗下共计有177家管理品牌线下门店,其中GAP线下门店总数为164家,占比高达92.66%。

在对GAP品牌的经营思路上,宝尊电商采取控制折扣比率、优化库存管理的方式提升品牌溢价能力和毛利率,以摆脱过往的深度折扣模式。这些经营策略确实提升了宝尊电商的销售毛利率。

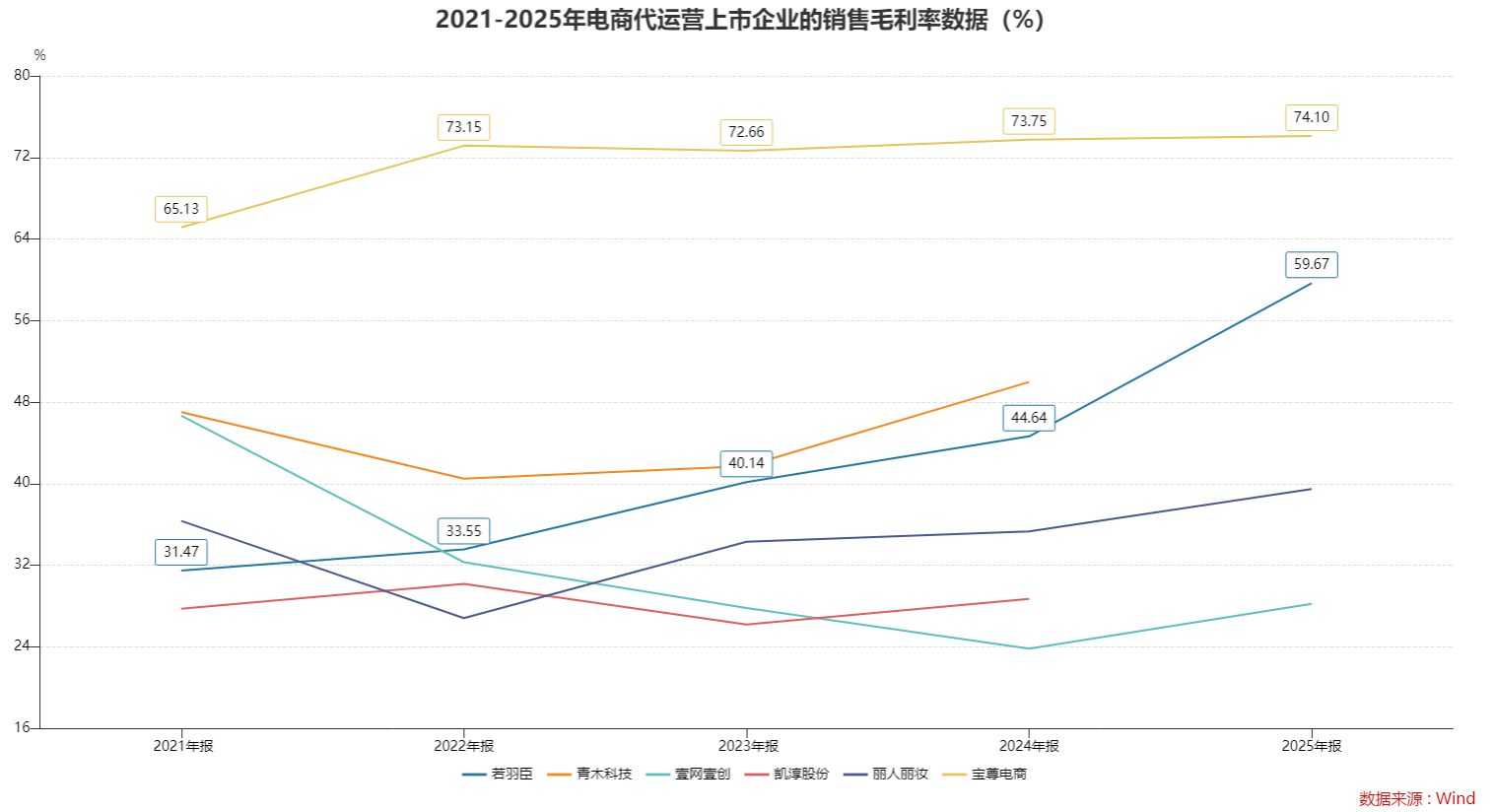

Wind数据显示,2022—2025年,宝尊电商的销售毛利率分别为73.15%、72.66%、73.74%、74.10%,同期另外五家电商代运营上市企业的销售毛利率最高则不超过60%。不难发现,宝尊电商的销售毛利率在同业可比上市企业中偏高且2024—2025年连续两年提升。

电商代运营上市公司毛利率对比。(制图:雷小艳)

但是,宝尊电商的高毛利率并未在盈利上得到体现。Wind数据显示,2021—2025年,从扣非归母净利润看,宝尊电商是六家电商代运营上市企业中唯一持续亏损经营的企业。

电商代运营上市公司扣非归母净利润对比。(制图:雷小艳)

究其原因,或在于宝尊电商大力拓展GAP品牌线下门店的同时,其自身的营销费用、管理费用亦在增长,且增速超过了同期营收的增速。

年报及最新业绩公告数据显示,2021—2025年,宝尊电商的销售及营销费用分别为8.95亿元、7.88亿元、8.92亿元、10.41亿元、12.22亿元,年复合增速达8.10%且在2023—2025年连续三年的同比增速均超13%。

同期,该公司的管理及行政费用分别为1.57亿元、9150.8万元、2.29亿元、1.92亿元、1.88亿元,年复合增速达4.57%且2023年同比翻倍增长。

而同期(2021—2025年),宝尊电商的营收年复合增速仅为1.43%。

这意味着,即便旗下品牌管理业务首次出现单个季度的经营利润实现盈亏平衡,但宝尊电商能否最终实现稳定盈利,仍需要观察该公司能否进一步降本增效,提高综合盈利能力。

毕竟,从财报数据看,截至2025年末,宝尊电商的累计亏损(待弥补亏损)已达9.34亿元。

从投资者角度看,宝尊电商的转型之路能否最终实现稳定盈利,或许亦存在不确定性。

历年年报显示,Softbank Corp.(软银集团)的全资公司Tsubasa Corporation、阿里巴巴集团控股有限公司(下称“阿里巴巴集团”,纽交所代码BABA.N,港交所代码9988.HK)分别于2022年、2024年清仓了对宝尊电商的所有持股,JPMorgan Chase & Co.(摩根大通公司)和Morgan Stanley(摩根士丹利)曾于2022年末对宝尊电商的股份拥有净多头持仓,但也于次年(2023年)清仓了所有持仓。

其中,阿里巴巴集团、软银集团是宝尊电商创业阶段的早期投资人,曾陪伴宝尊电商一路做大至上市。

(文章来源:南方都市报)