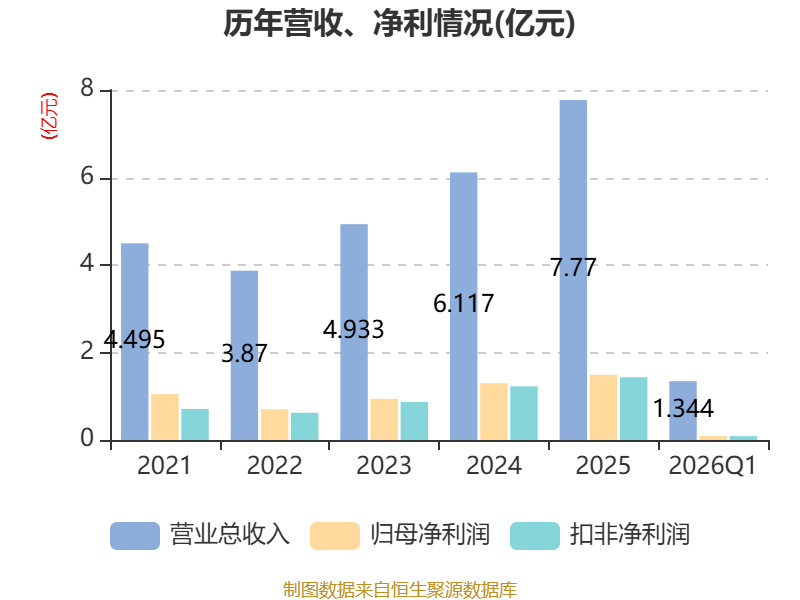

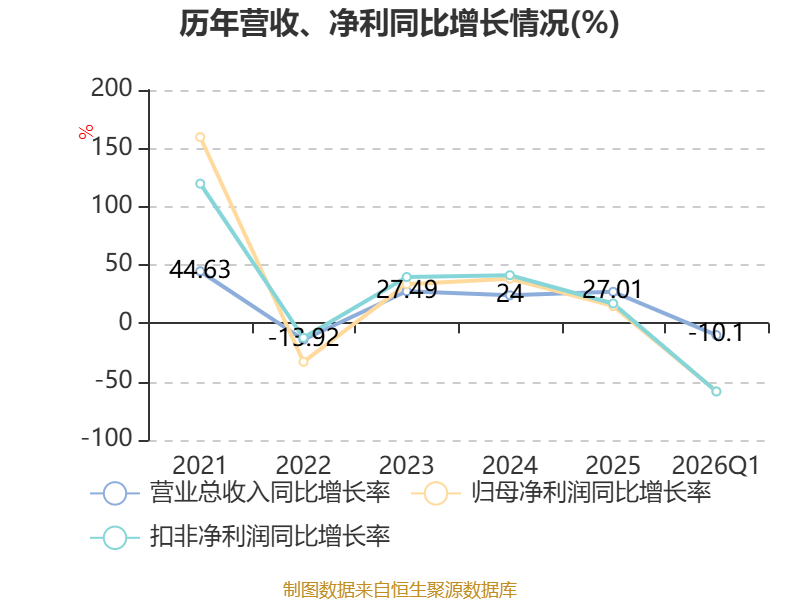

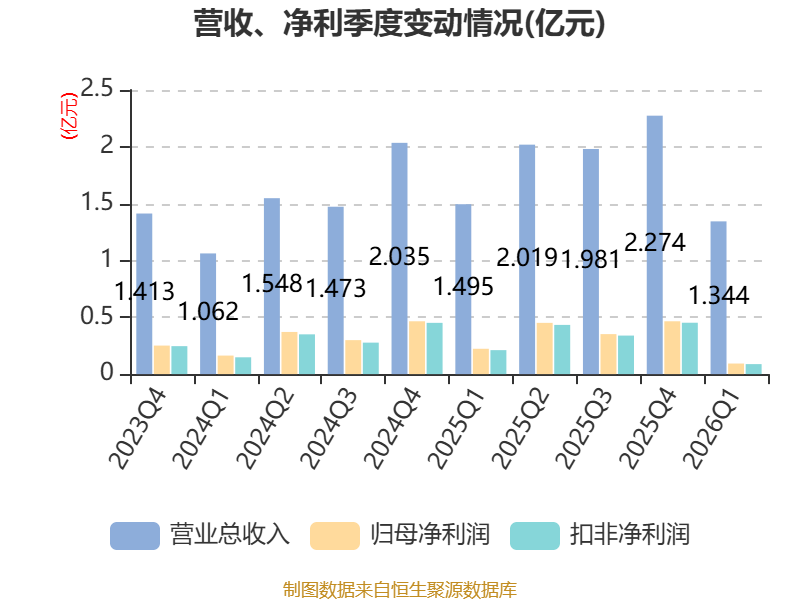

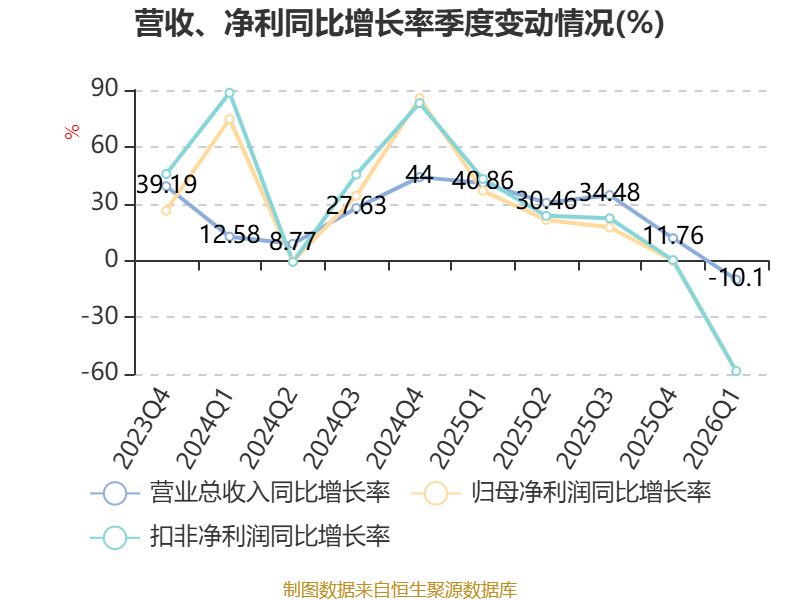

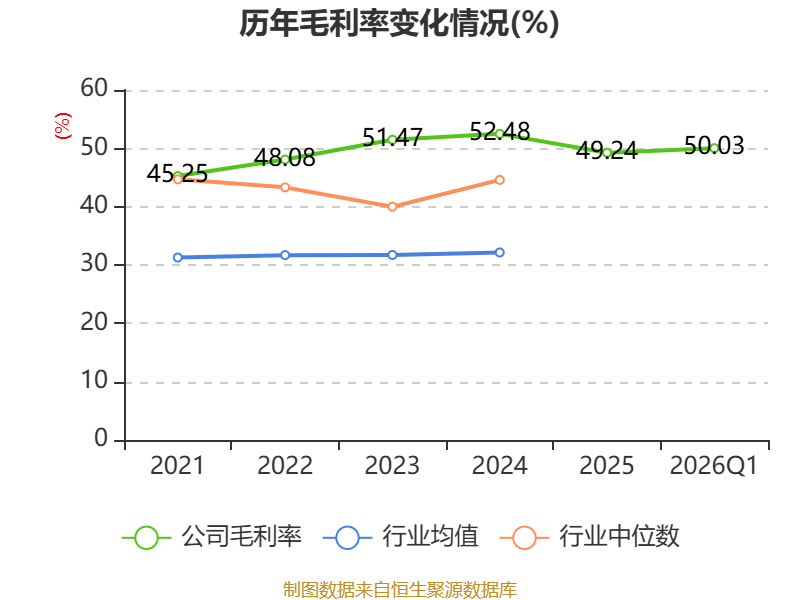

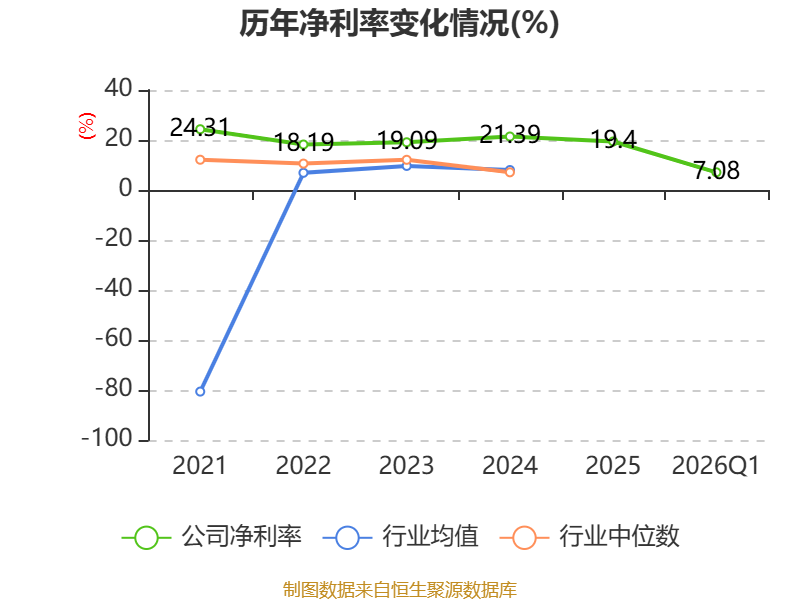

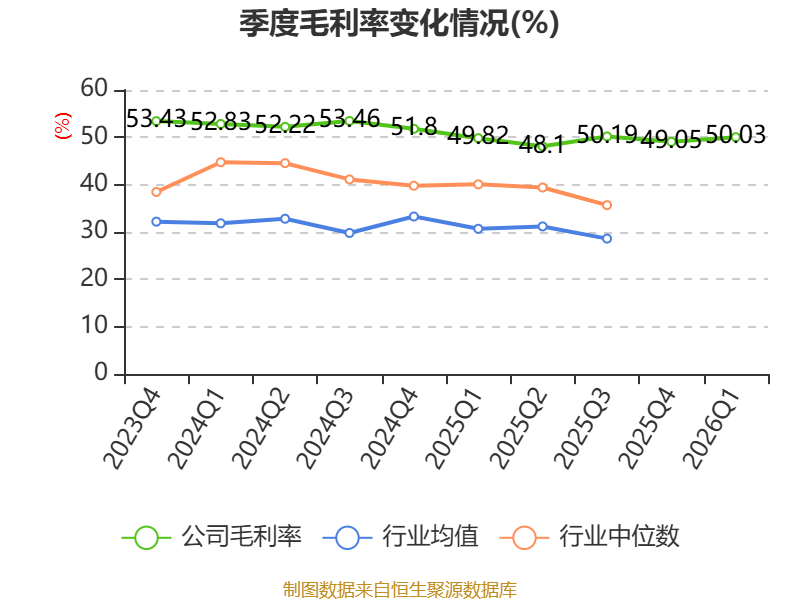

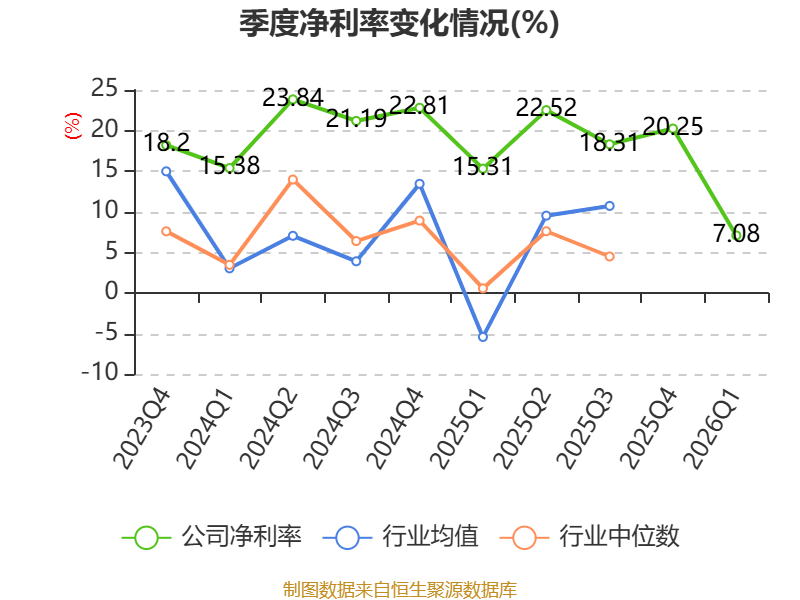

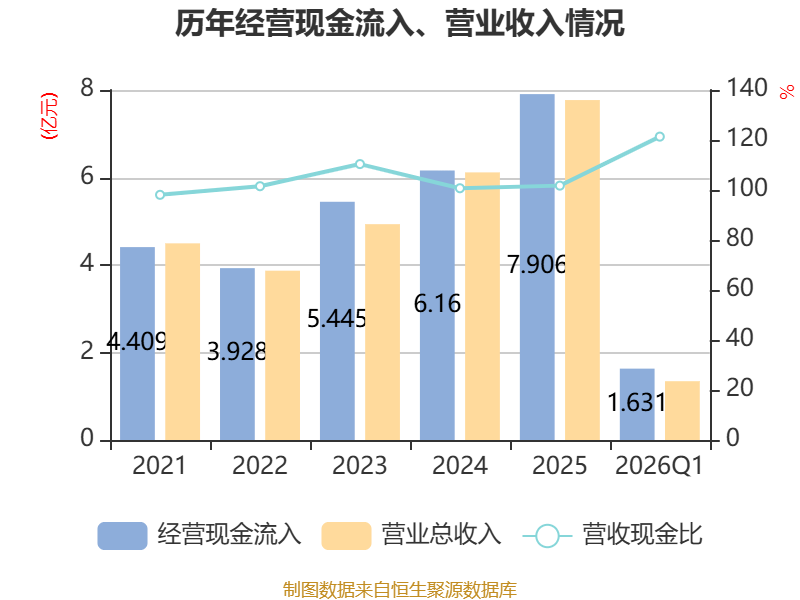

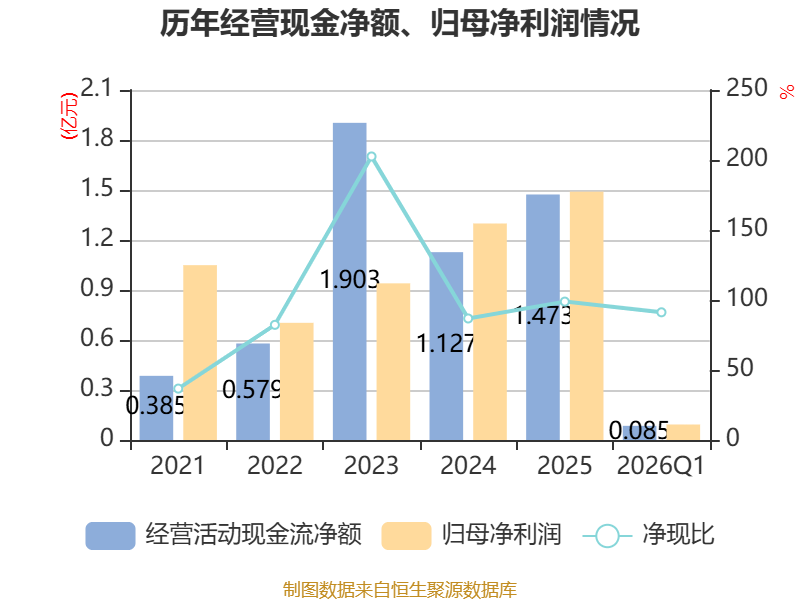

中证智能财讯映翰通(688080)4月22日披露2026年第一季度报告。公司实现营业总收入1.34亿元,同比下降10.10%;归母净利润929.27万元,同比下降58.28%;扣非净利润876.74万元,同比下降58.43%;经营活动产生的现金流量净额为847.67万元,上年同期为-2064.81万元;报告期内,映翰通基本每股收益为0.1262元,加权平均净资产收益率为0.79%。

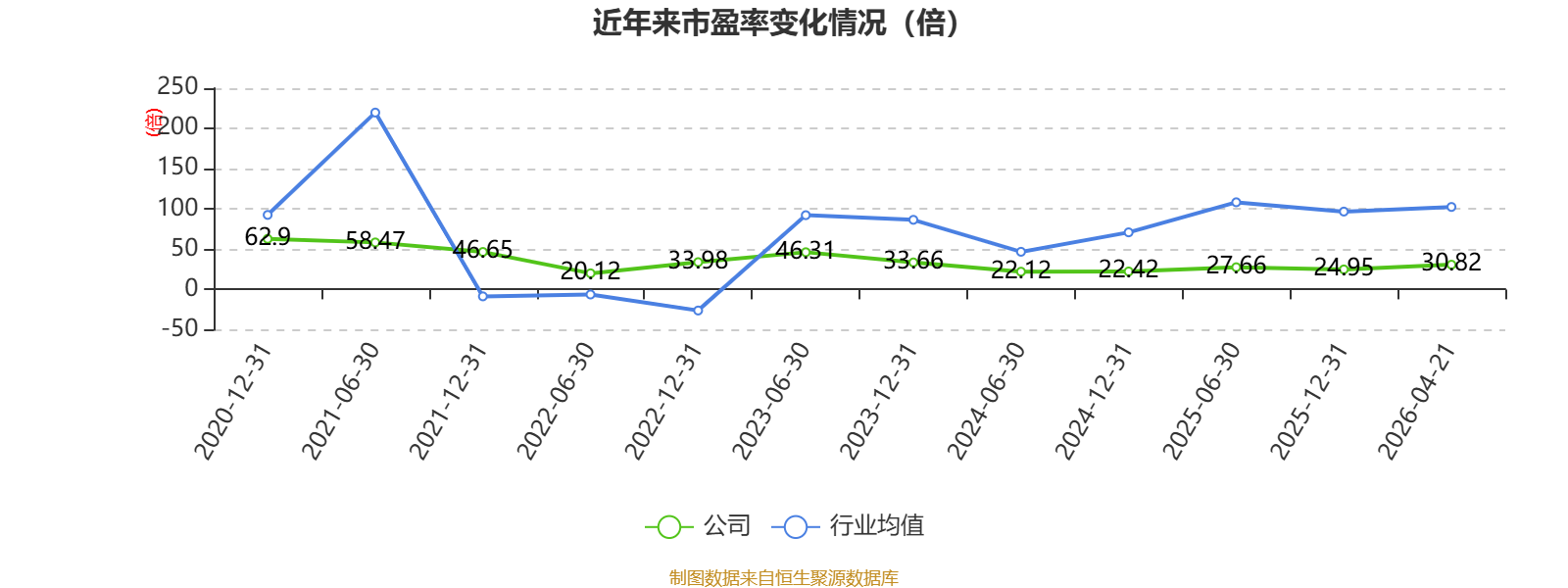

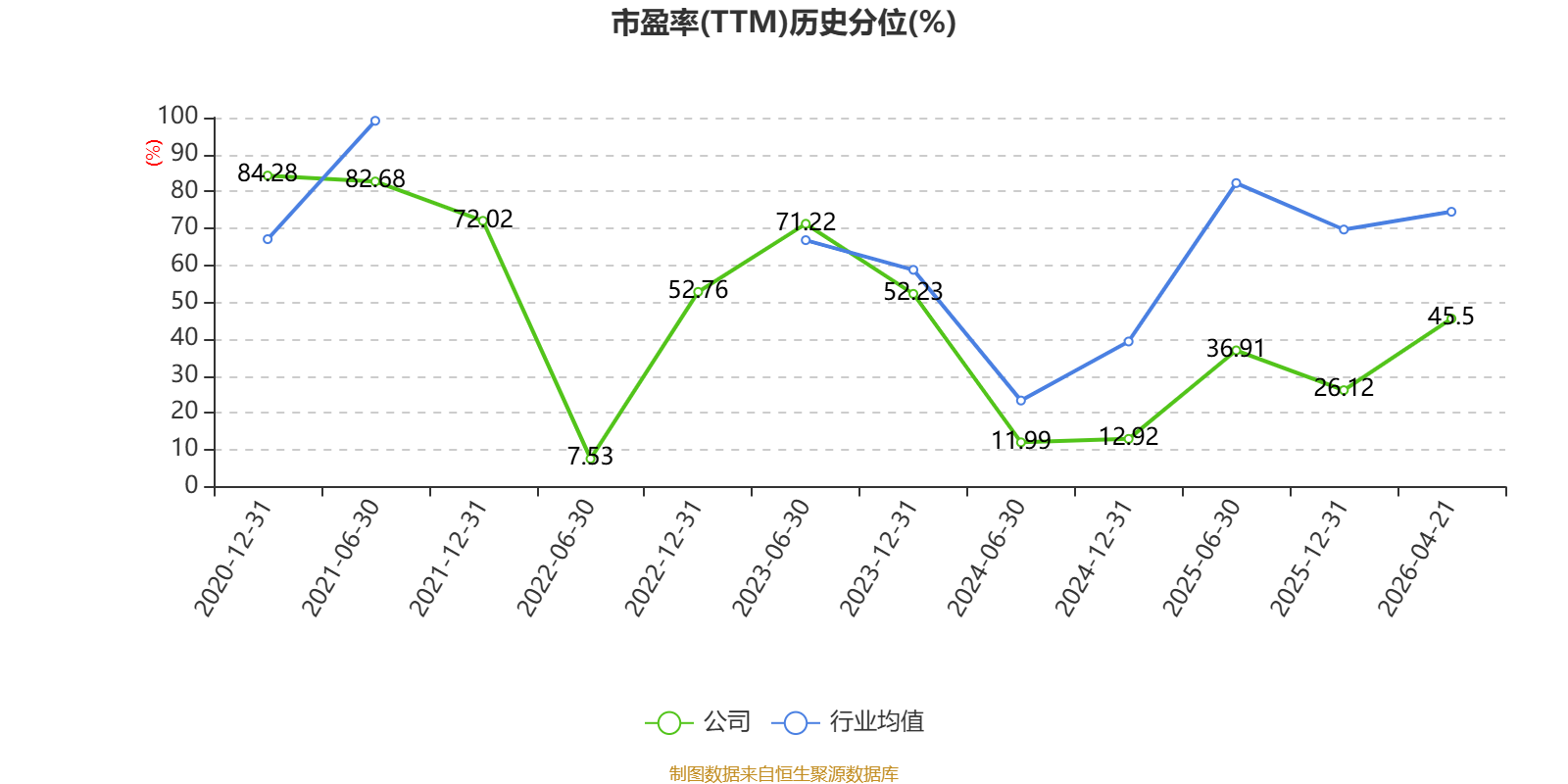

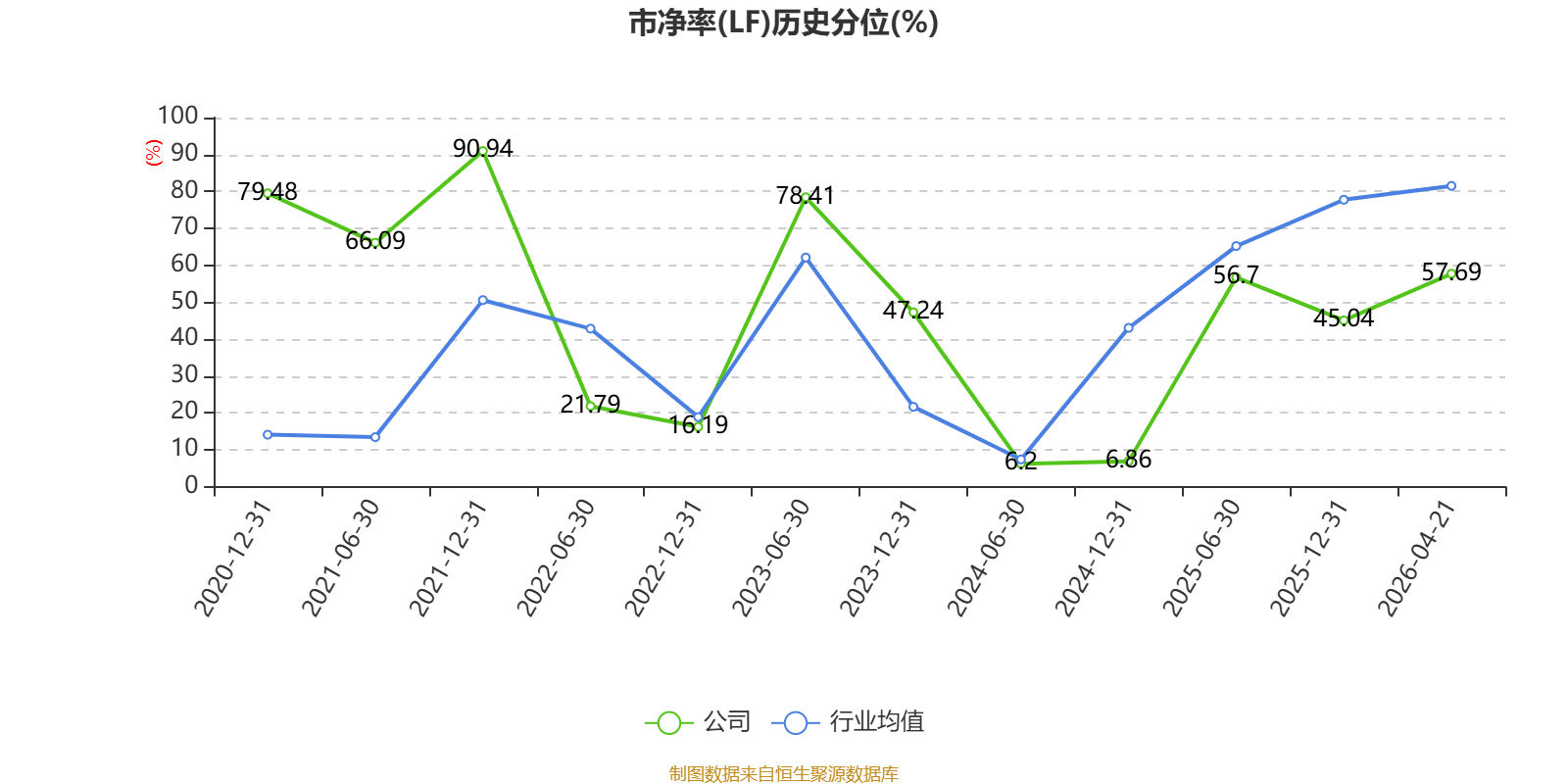

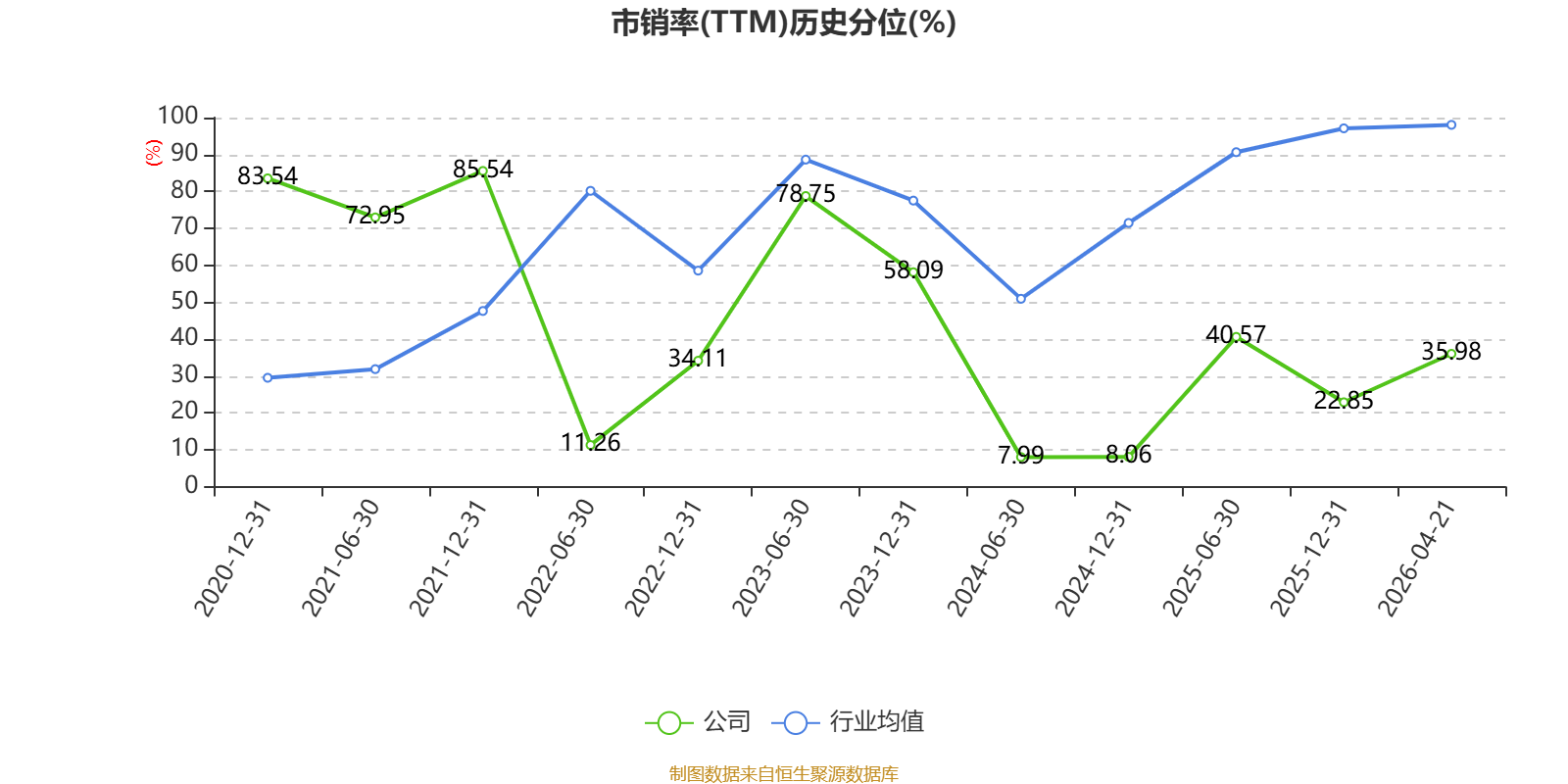

以4月21日收盘价计算,映翰通目前市盈率(TTM)约为30.82倍,市净率(LF)约3.57倍,市销率(TTM)约5.5倍。

资料显示,公司主营云管理边缘路由器(ER系列)、云管理交换机(ES系列)、企业级无线AP(EAP系列)、5GFWA/ODU产品(FWA系列、CPE02、ODU系列)、5G便携终端(CR系列)、云管理平台(小星云管家)、工业无线路由器(IR系列)、工业以太网交换机、边缘计算网关、AI边缘计算机(EC900/EC3000/EC5000系列)、无线数据终端(DTU系列)、LoRaWAN网关、工业协议软件(Device Supervisor Agent,DSA)、智能视频分析软件(InVIM)、设备云平台、智能配电网状态监测系统(IWOS)等。

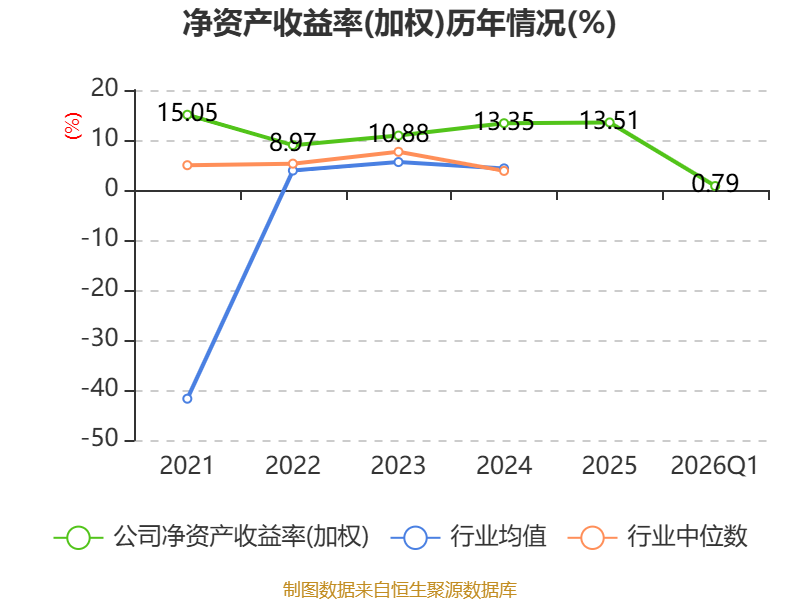

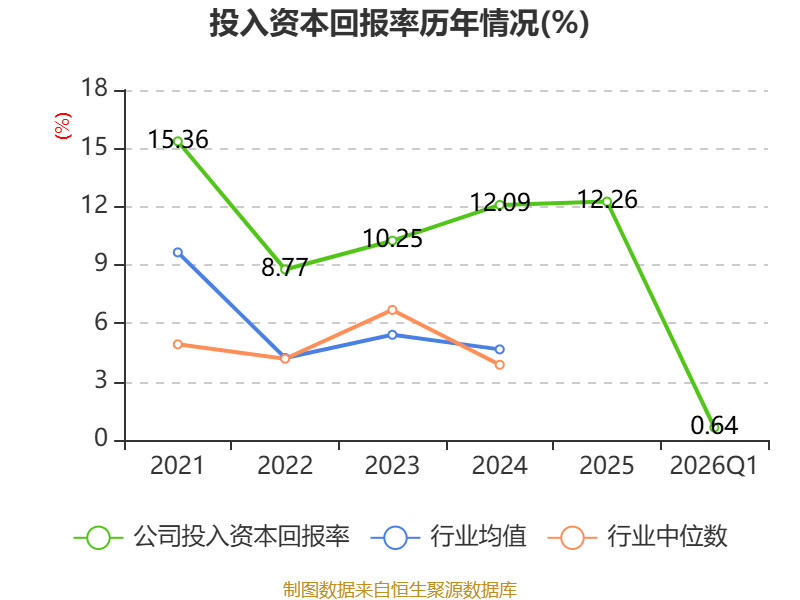

盈利能力方面, 2026年一季度公司加权平均净资产收益率为0.79%,同比下降1.32个百分点。公司2026年第一季度投入资本回报率为0.64%,较上年同期下降1.3个百分点。

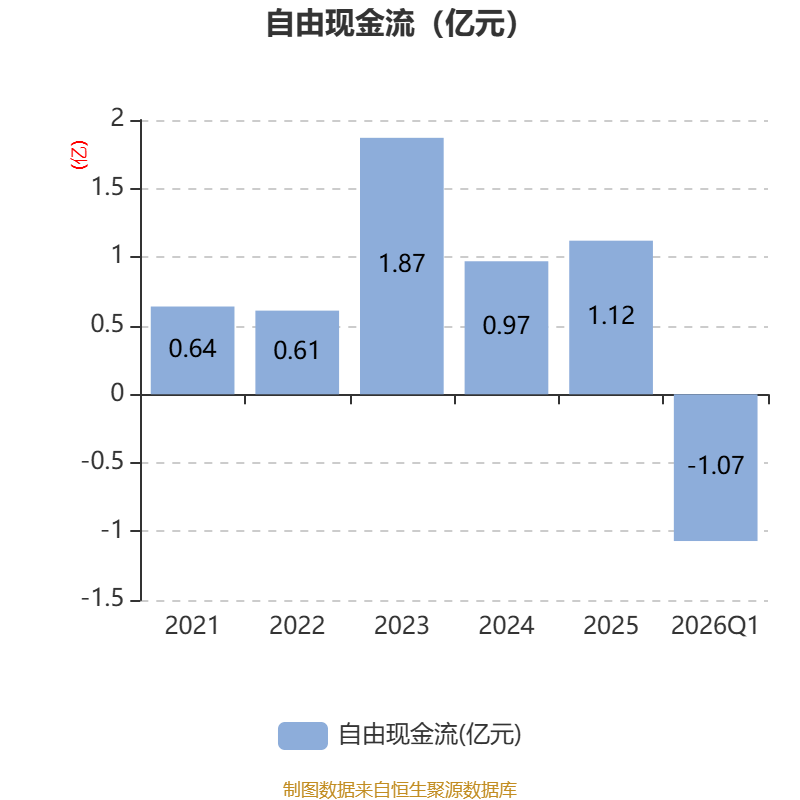

截至2026年一季度末,公司经营活动现金流净额为847.67万元,同比增加2912.48万元;筹资活动现金流净额-846.79万元,同比减少588.26万元;投资活动现金流净额-1亿元,上年同期为-275.69万元。

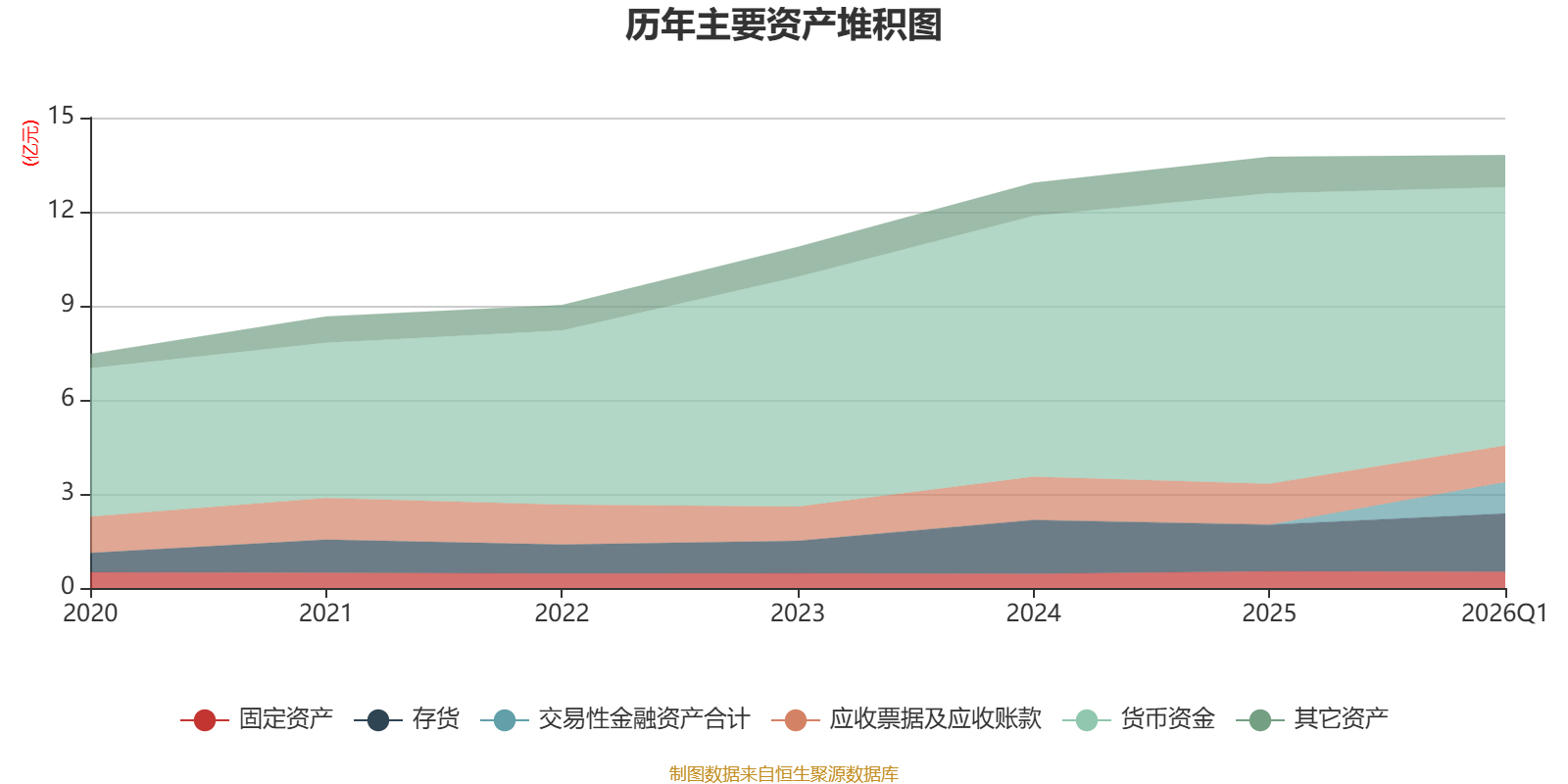

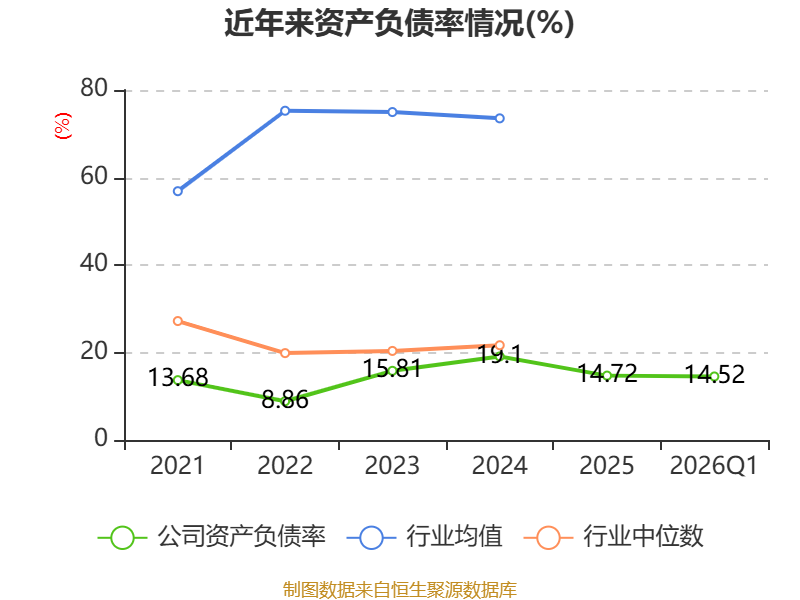

资产重大变化方面,截至2026年一季度末,公司货币资金较上年末减少11.02%,占公司总资产比重下降7.65个百分点;交易性金融资产合计占公司总资产的7.25%,上年末为0;存货较上年末增加24.7%,占公司总资产比重上升2.62个百分点;应收票据及应收账款较上年末减少10.71%,占公司总资产比重下降1.05个百分点。

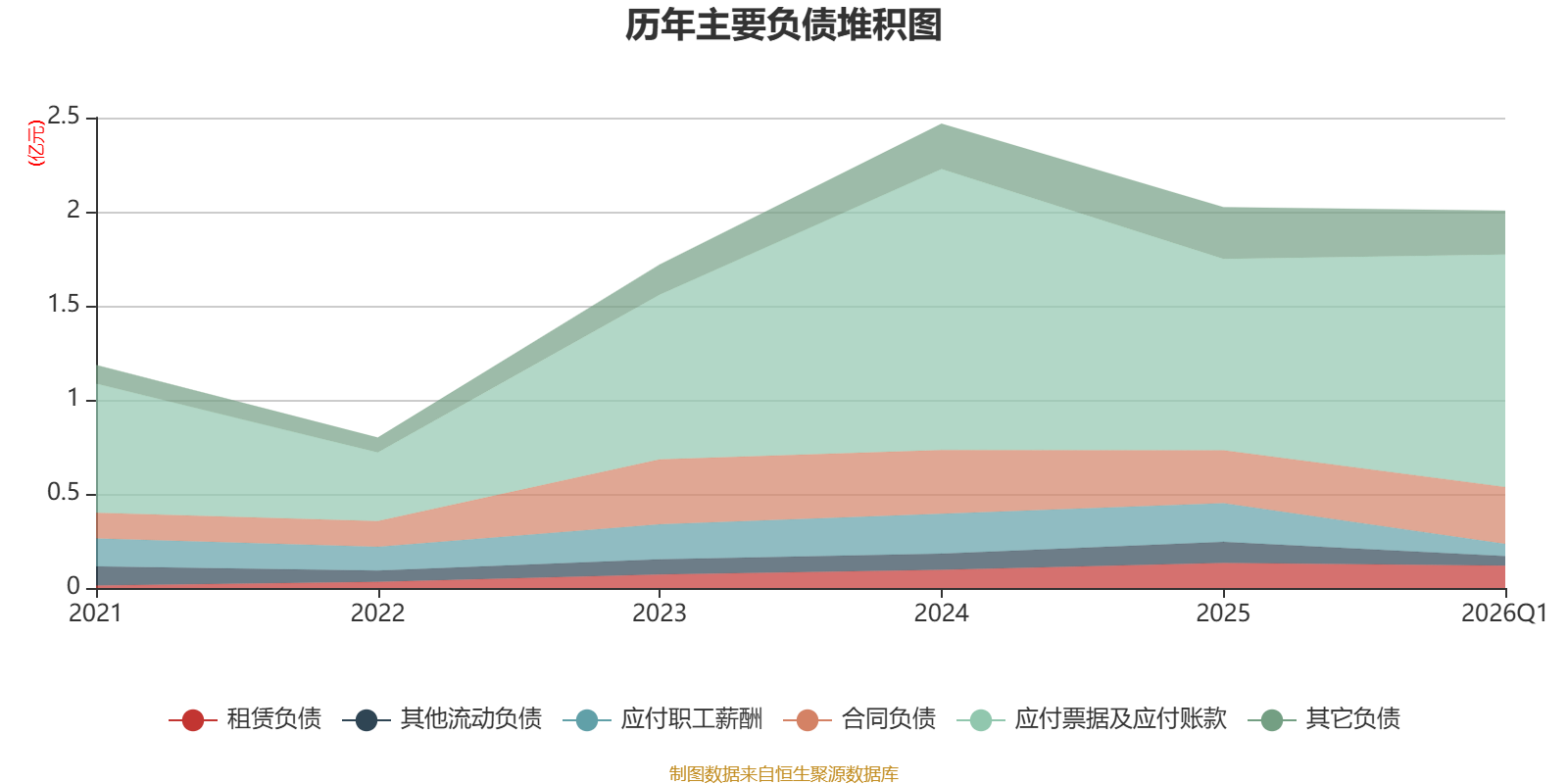

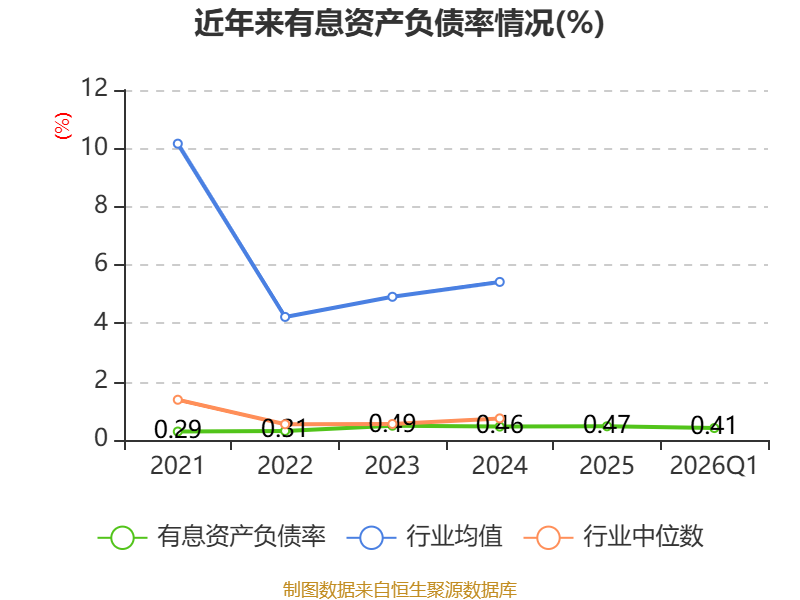

负债重大变化方面,截至2026年一季度末,公司应付票据及应付账款较上年末增加21.52%,占公司总资产比重上升1.56个百分点;应付职工薪酬较上年末减少68.51%,占公司总资产比重下降1.03个百分点;其他流动负债较上年末减少54.34%,占公司总资产比重下降0.45个百分点;其他应付款(含利息和股利)较上年末减少34.02%,占公司总资产比重下降0.21个百分点。

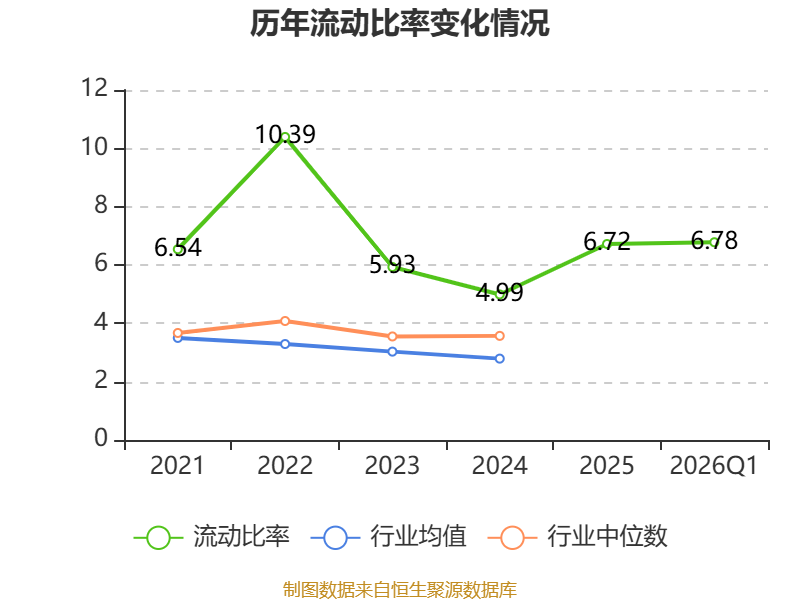

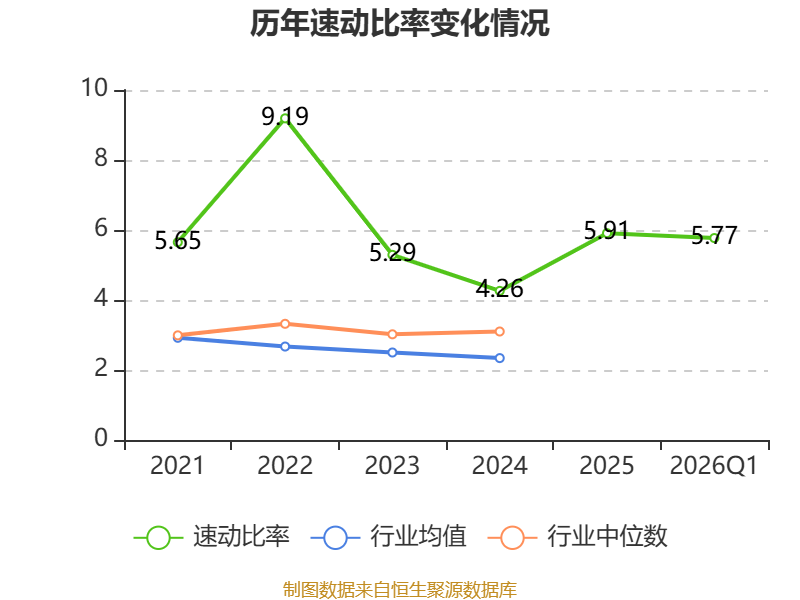

2026年第一季度,公司流动比率为6.78,速动比率为5.77。

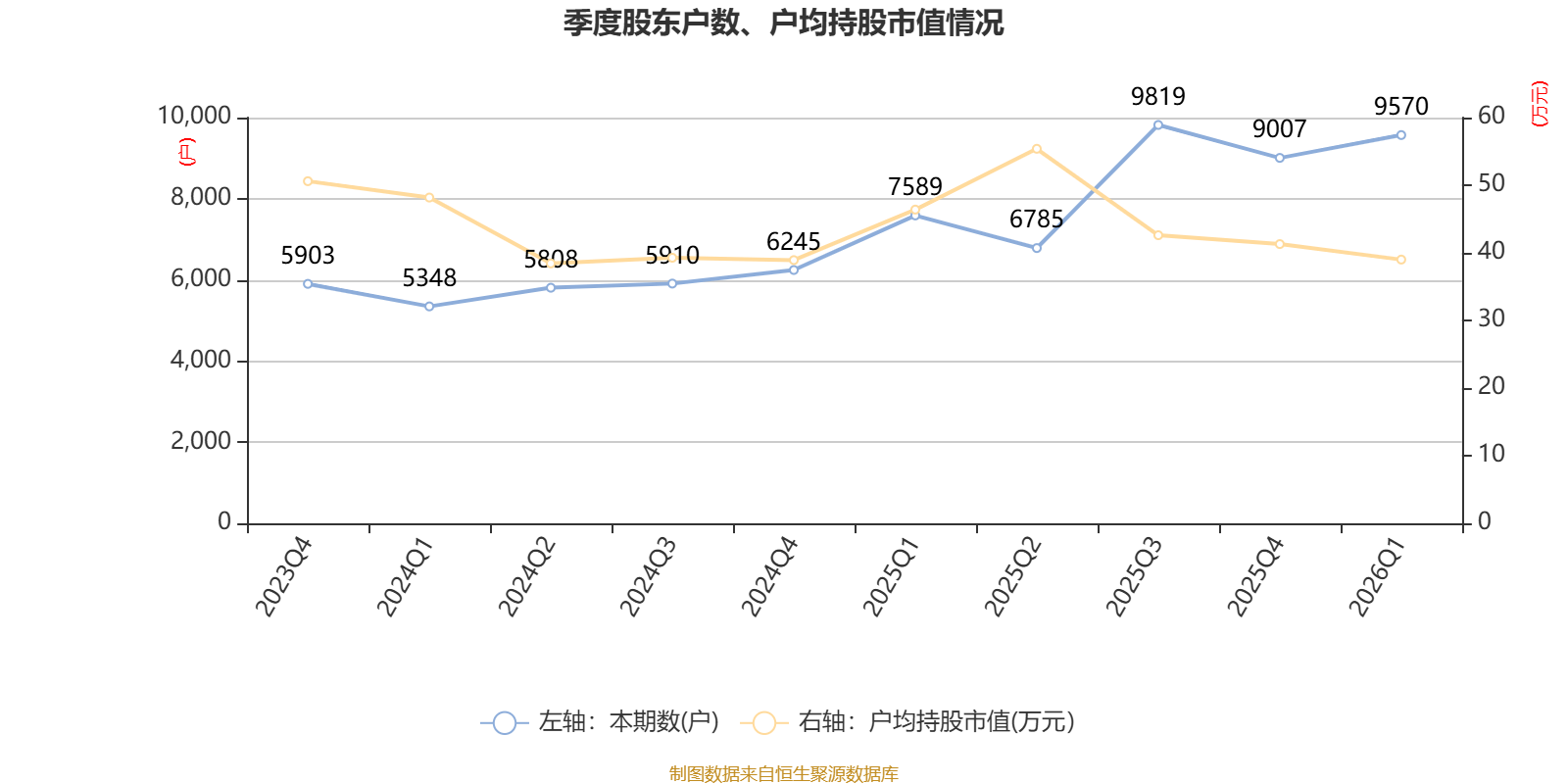

一季报显示,2026年一季度末的公司十大流通股东中,新进股东为曾传坤,取代了上年末的中电科投资控股有限公司。在具体持股比例上,李丰新、吴萍持股有所上升,司绍华、杨颖持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 李明 | 1468.3 | 19.9345 | 不变 |

| 李红雨 | 582 | 7.9015 | 不变 |

| 韩传俊 | 314.43 | 4.2688 | 不变 |

| 李丰新 | 227 | 3.0818 | 0.561 |

| 姚立生 | 148.26 | 2.0128 | 不变 |

| 吴萍 | 140.37 | 1.9057 | 0.921 |

| 谢宏 | 68 | 0.9232 | 不变 |

| 司绍华 | 58 | 0.7874 | -0.271 |

| 杨颖 | 55.95 | 0.7595 | -0.003 |

| 曾传坤 | 46.66 | 0.6335 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)