作为国内少数的万吨级己内酯连续化生产企业,湖南聚仁新材料股份公司(以下简称“聚仁新材”)头顶“打破海外垄断”光环,却在IPO关键期遭遇“叫好不叫座”的尴尬。

北交所官网显示,聚仁新材的IPO申请于2025年6月30日获受理,但截至今年4月14日,该公司尚处于问询回复阶段。

2024年聚仁新材的营收猛增近70%,净利润却几乎原地踏步,毛利率从2023年的43.37%骤降至28.60%;此外,报告期内,该公司的产能利用率不足85%,却要募资新建现有销量约2.5倍的产能。技术突破的故事固然好听,但资本市场的“拷问”更为直接:这家“小巨人”的盈利成色,究竟几何?

4月13日、20日,就盈利稳定性、研发费用率、产能消化风险等问题,时代商业研究院向聚仁新材发送邮件并致电询问,但截至发稿未获对方回复。

核心产品以价换量,高增长背后的利润遭侵蚀

招股书(申报稿,于2025年5月26日签署,下同)显示,聚仁新材成立于2014年3月,总部位于湖南省岳阳市云溪区湖南岳阳绿色化工产业园。该公司是国内专业从事己内酯系列产品研发、生产与销售的服务型制造企业,建成全球最大单体生产装置,2024年11月在新三板挂牌。聚仁新材在招股书中表示,该公司是国内唯一实现万吨级己内酯连续化生产的企业,已成为全球己内酯产业核心参与者。

报告期内,聚仁新材曾一度陷入“增收不增利”的困境。招股书显示,2024年,该公司营收同比增长69.61%,而归母净利润仅微增12.33%。其中,核心产品之一己内酯(2024年营收占比为30.78%)售价由2022年的4.33万元/吨下滑至2024年的2.79万元/吨,降幅达35.6%——以价换量的策略在换取市场份额的同时,也严重侵蚀了利润空间。

同时,聚仁新材的毛利率从2023年的43.37%骤降至2024年的28.60%。更值得警惕的是,2023年以来聚仁新材的收现比连续低于0.8,利润“含金量”存疑。

不过,2025年聚仁新材的业绩有所改善,营收达6.35亿元,同比增长32.63%;归母净利润为1.22亿元,同比大幅增长46.12%;毛利率回升至32.11%,但尚未恢复至2023年的水平。

新增产能是现有产品销量2.5倍,产能“狂飙”撞上同行集中放量

聚仁新材所处的己内酯赛道正经历关键转型期。

短期来看,据聚仁新材招股书援引的《己内酯及下游行业发展现状及机会展望》数据,国内己内酯及其衍生物市场空间预计可达20万吨/年;长期看,随着性价比提升,产品有望从“高端特材”走向“功能型工业品”,打开更广阔的应用场景。同时,聚仁新材招股书和第一轮问询函回复文件显示,下游聚氨酯制品2024年产量达1365万吨,其中车衣膜领域未来四年需求量复合增长率达26%,是该公司当前最确定的核心增长引擎。

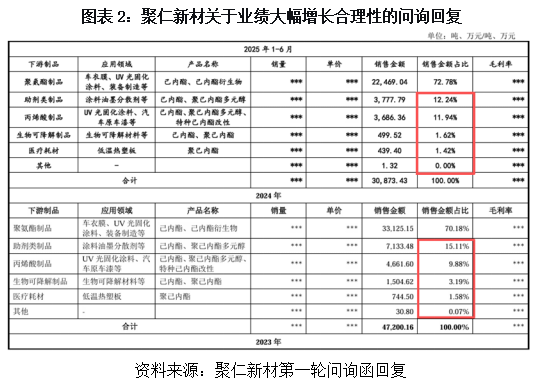

除聚氨酯制品外,聚仁新材的产品还应用于丙烯酸制品、锂电助剂、生物可降解材料、医疗耗材等领域。这些赛道均受益于环保政策或新能源浪潮,前景广阔。但如图表2所示,2024年上述领域合计收入占比不足30%,大量细分市场“尚未有效开发”,短期内或难以成为增长主力。

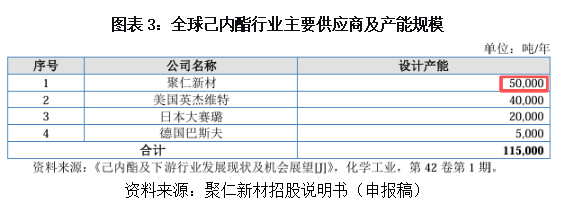

当前全球己内酯行业呈寡头垄断格局,如图表3所示,截至招股说明书签署日(2025年5月26日),聚仁新材、美国英杰维特、日本大赛璐、德国巴斯夫合计产能为11.5万吨/年,其中聚仁新材以5万吨产能居首,2023年其国内市占率达37.21%。

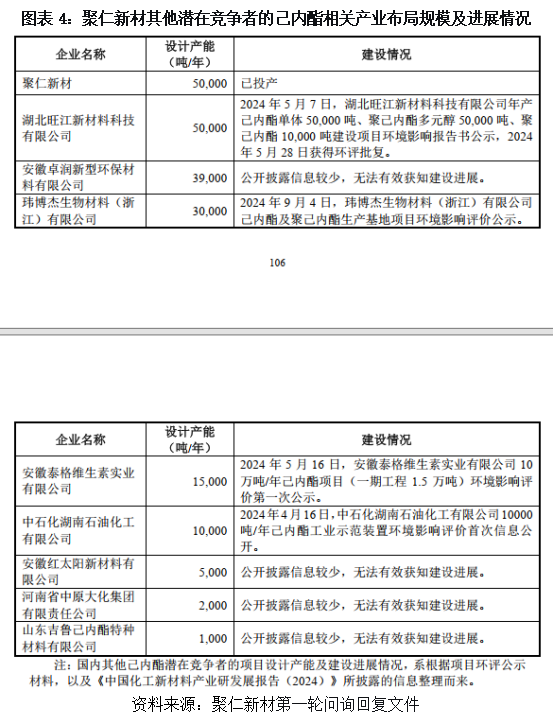

然而,如图表4所示,据聚仁新材第一轮问询回复文件披露,截至回复出具日(2025年10月30日),国内已有湖北旺江新材料科技有限公司、中石化湖南石油化工有限公司(含旗下巴陵石化)、安徽泰格维生素实业有限公司、玮博杰生物材料(浙江)有限公司4家企业公示己内酯建设项目,合计产能约10.5万吨/年,行业即将进入产能集中释放期。聚仁新材2024年主动降价35.6%以抢占份额,或已暴露其先发优势尚不足以抵御价格战的风险。

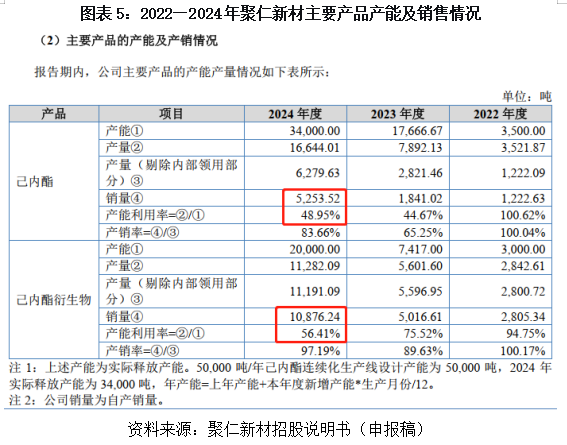

本次IPO,聚仁新材拟募资2.92亿元,其中80.5%用于新建4万吨产能。但如图表5所示,2024年该公司己内酯、己内酯衍生物的销量分别为5253.52吨、10876.24吨,产能利用率分别仅为48.95%、56.41%,而新增产能相当于现有产品销量的2.5倍,引发北交所第二轮问询:“大规模扩产的必要性及是否存在产能消化风险?”该公司给出的消化逻辑是——市场空间充足、性价比提升、大客户深度绑定——但上述解释尚需时间验证。

据2025年度报告,2025年聚仁新材己内酯、己内酯衍生物的产能利用率分别达到69.83%和84.00%,可见该公司的己内酯产品仍有部分闲置产能。

聚仁新材的业务前景呈现“远虑与近忧并存”的局面。短期来看,车衣膜领域增长确定,但价格战已严重侵蚀利润;长期来看,多元应用空间广阔,但产能集中释放的压力和下游成本传导能力的制约,将成为该公司的核心考验。

研发费用率跑输同行,技术护城河深度有待验证

作为国内少数实现万吨级连续化生产的企业,聚仁新材成功打破美国英杰维特、日本大赛璐、德国巴斯夫长达数十年的技术垄断,建成全球最大单体生产装置,且据岳阳市科学技术协会官网显示,聚仁新材主持制定了2项化工行业标准,拥有完全自主知识产权ε-己内酯成套专利技术。从技术突破的角度看,聚仁新材已站上行业制高点。

然而,技术突破不等于技术壁垒具有可持续性。细究之下,聚仁新材的技术护城河面临三重挑战:

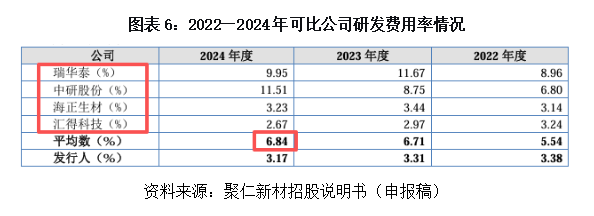

其一,研发投入“掉队”明显。如图表6所示,报告期内,该公司的研发费用率分别为3.38%、3.31%、3.17%,不仅逐年下滑,更显著低于2024年可比公司6.84%的平均水平。高毛利率与低研发投入形成反差——既得的技术优势能否转化为持续的创新能力仍有待观察。

其二,国际巨头并未退场。美国英杰维特、日本大赛璐等拥有数十年技术积累,虽扩产动能不足,但其品牌积淀、工艺成熟度和客户粘性仍构成隐形壁垒。聚仁新材“打破垄断”的光环更多是国产替代的第一步,而非替代的终点。

其三,价格战反噬技术溢价。2024年该公司核心产品主动降价35.6%以抢占市场份额,毛利率从43.37%骤降至28.60%。这揭示了一个更深层的矛盾:如果技术壁垒足够高,为何需要通过降价来换取市场?

技术护城河的深度,不仅取决于“能否造出来”,更取决于“能否卖出溢价”。从这个角度看,聚仁新材的技术优势正在从“绝对壁垒”向“相对优势”演变——打破垄断的故事已经讲通,但能否在价格战中守住利润、在竞争中持续创新,才是对其护城河真正的考验。

总结:技术红利、研发掉队与产能豪赌三大拷问

拷问一:技术红利期还能维持多久?2024年,聚仁新材主动降价35.6%以换取市场份额,毛利率从43.37%骤降至28.60%。尽管2025年毛利率回升至32.11%,但技术突破带来的溢价窗口期正在收窄已是不争的事实。当国内竞争对手密集布局、产能即将集中释放,聚仁新材的核心竞争力正从技术优势转向成本优势。这一转型的成败,将决定该公司能否在价格战中守住利润底线。

拷问二:研发投入“掉队”是否会动摇护城河?技术壁垒不是静态的,而是需要持续投入的动态竞争力。报告期内,聚仁新材研发费用率逐年下滑,显著低于可比公司的平均水平。当国际巨头凭借数十年积累构筑工艺壁垒,当国内新进入者加速追赶,聚仁新材能否在“存量优势”耗尽之前完成技术迭代,是对其能否守住护城河的根本考验。

拷问三:4万吨产能扩张是一场“豪赌”吗?本次IPO募资2.92亿元,80.5%用于新建4万吨产能。更值得警惕的是,国内已有4家企业合计10.5万吨/年的产能正在建设中。这意味着,若所有项目如期投产,行业即将进入产能集中释放期。聚仁新材的扩产逻辑是建立在“市场空间充足”的乐观预期上,却忽视了竞争对手同步扩产将会带来的供需逆转风险。这场扩张的结局,取决于该公司能否在产能释放之前打开足够多的新应用场景——而研发投入不足,恰恰制约了这一能力。

聚仁新材的IPO之路,折射出专精特新企业的共性困境——技术突破只是起点,可持续的盈利能力才是终点。打破垄断的故事固然好听,但资本市场终究要用财务数据说话。当价格战侵蚀利润、产能扩张遭遇过剩隐忧、研发投入落后于同行,聚仁需要向监管和投资者证明:它不仅是一个“打破垄断者”,更是一个“可持续盈利者”。这场IPO审核的最终答案,将取决于该公司能否在技术红利与商业变现之间找到平衡。

(文章来源:时代周报)