4月20日,中金公司研报认为,作为资本市场基础性制度,并购重组是支持我国经济转型升级、结构优化的重要工具。中金认为,本轮周期政策定力足、市场共识强,有望延续景气态势。

基于本轮政策取向与市场特征,建议从四条主线布局:1)新兴产业尤其科技创新并购仍是政策最强支持方向。重点关注资金实力较强、研发投入意愿高的新兴支柱产业,符合现代化产业体系建设及新质生产力发展领域,关注“两创”板块产业链上下游整合机会。2)传统行业龙头整合趋势。关注化工、机械设备、汽车零部件、电力、煤炭、交通运输等行业中流动性较强、具备整合能力的板块龙头公司。3)国央企市值管理。4)未上市企业的多元选择。近年IPO环境变化背景下,一些未上市企业选择并购重组作为证券化路径的意愿仍高。关注ROE、收入与盈利增速较高的未上市优质企业,把握一二级市场联动带来的投资机会。

全文如下

中金:并购重组新周期

2024年以来并购重组政策新一轮支持周期开启

2024年,我们在《并购重组手册》中系统梳理了A股市场并购重组的基本要素、制度演变历程、政策新取向、市场特征、市场表现, 并对发展趋势和未来投资方向等问题予以探讨。我国资本市场并购重组制度演变大致可以分为制度形成(2000-2013年)、加大支持(2014-2015年)、问题应对(2016-2017年)、边际放松(2018-2023年)、政策再提振(2024年至今)等五个阶段。本文重点统计梳理新阶段至今并购重组市场的发展情况。

2024年开启的并购重组新周期。2024年4月,新“国九条”提出“加大并购重组改革力度,多措并举活跃并购重组市场”。并购重组新一轮提振周期开启。同年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”),提出支持新质生产力、加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务、依法加强监管等六方面举措。同日,沪深交易所就《上市公司重大资产重组审核规则》公开征求意见。2025年5月16日,《上市公司重大资产重组管理办法(2025修正)》正式落地,沪深交易所同步修订《重大资产重组审核规则》,主要内容包括:1)建立重组股份对价分期机制;2)提高对财务状况变化、同业竞争和关联交易监管的包容度;3)新设重组简易交易程序;4)明确上市公司之间吸收合并的锁定期要求;5)对私募基金投资期限与重组取得股份的锁定期实施“反向挂钩”。与此同时,上海、广州、天津、深圳、北京等地陆续出台并购重组行动方案或意见。

综合来看,本轮并购重组政策呈现三个新取向:一是,进一步加大对新兴产业尤其科技创新企业并购重组的支持力度;二是,促进并购市场“脱虚向实”、鼓励企业进行符合企业发展需求的产业并购;三是,推动并购重组成为畅通A股退市渠道、完善市场生态的重要手段。

2024年至今A股并购重组市场活跃度稳步提升

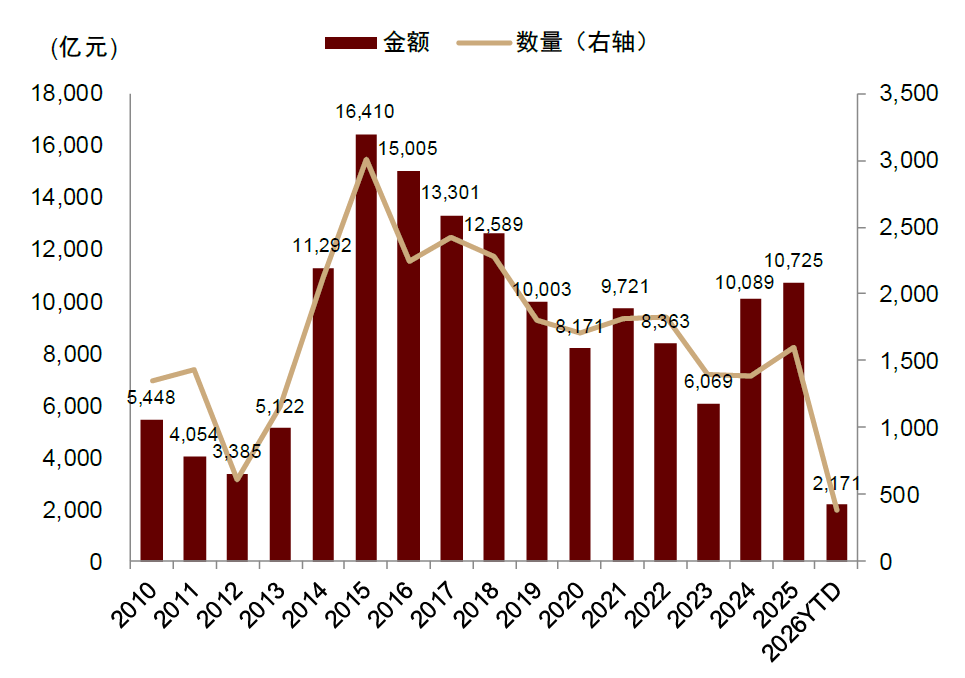

政策推动下,A股并购重组市场正经历新一轮景气周期。Wind数据显示,以首次披露日计,2024年A股上市公司作为竞买方发起的境内并购重组案例1391起,与2023年(1399起)基本持平,但交易金额同比大幅增长66.2%;2025年案例数进一步增长15.2%至1603起,交易金额1.07万亿元(因部分案例尚未披露完全,实际金额或存在低估),同比增长6.3%。2026年初至今(截至4月17日)并购重组案例386起,较去年同期进一步增长8.1%。并购重组市场整体呈现数量稳步增长,交易规模持续放量的特征。

并购重组新趋势显现:政策引导与市场特征高度共振

2024年以来,本轮并购重组政策所倡导的支持科技创新、鼓励产业并购、畅通退市渠道三大方向,已在行业结构、并购方式、并购目的、跨界整合等多个维度充分显现。

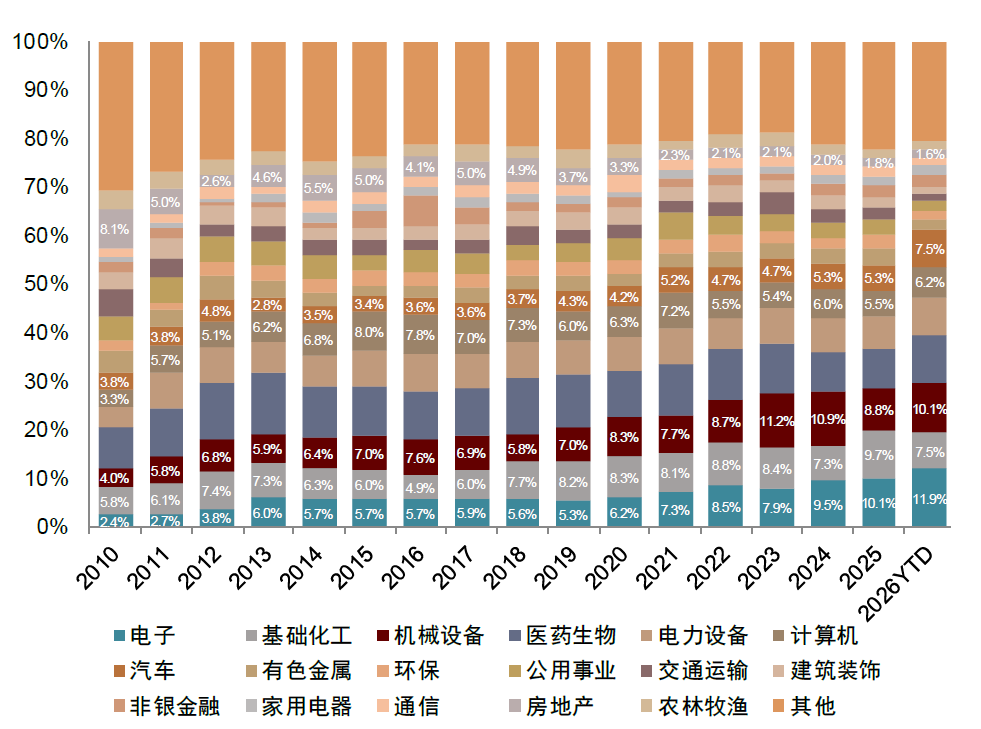

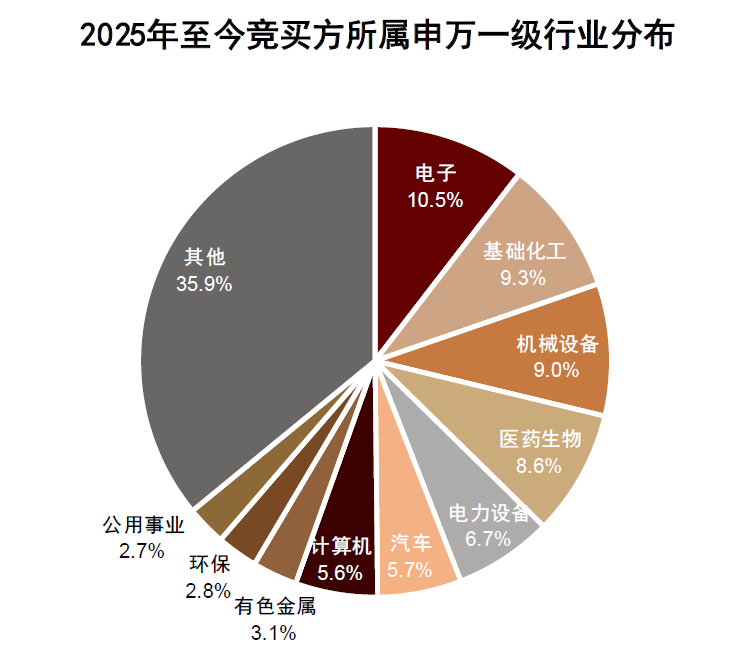

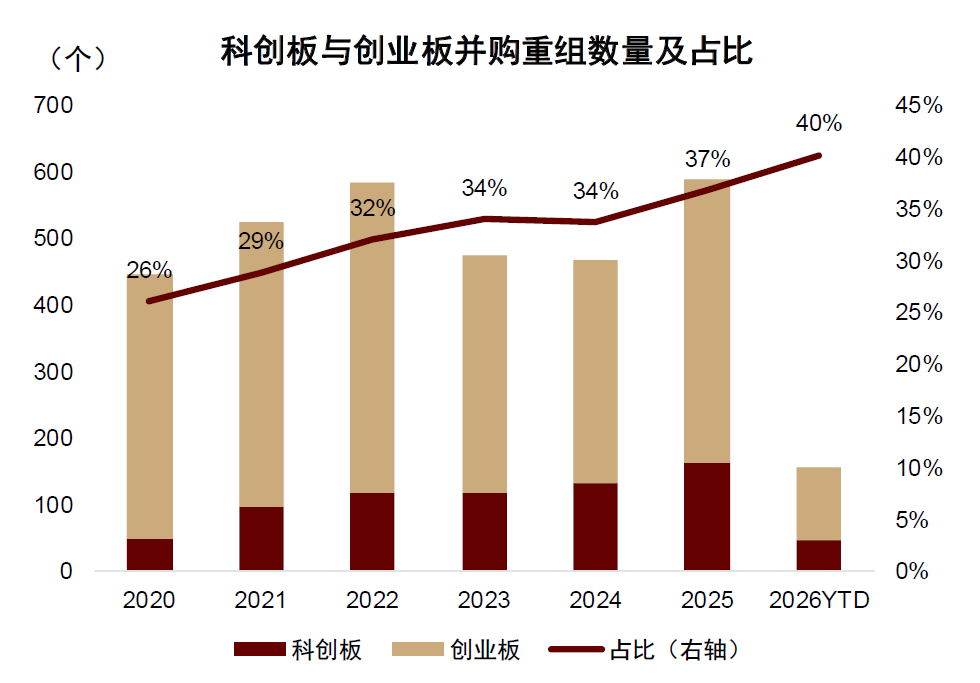

行业方面,科技创新并购与传统产业重组两条主线并行。2025年以来,电子、基础化工、机械设备行业并购重组数目居前,电子、煤炭、非银金融行业交易规模领先。从竞买方与标的方的行业分布来看,市场呈现出两条清晰主线:一是新兴领域产业链深度整合。在“科创十六条”、“科创板八条”、“并购六条”等政策支持下,半导体、软件开发、医药生物等新兴领域围绕产业链上下游与关键核心技术展开垂直、横向及战略整合。科创板与创业板(“两创”)板块并购重组案例数量占比由2020年的26%逐步提升至2025年的37%,2026年初至今(截至4月17日)进一步升至40%,“两创”板块正成为科技并购主战场。同时,企业服务、软件服务等配套性标的涌现,完善了产业链整体生态。二是传统行业横向整合与产业集中度提升。汽车零部件、化学制品、电力等偏传统行业通过横向整合、战略合作优化产业结构、提升资源配置效率。上述特征与“并购六条”提出的“支持上市公司向新质生产力方向转型升级”,“助力传统行业通过重组合理提升产业集中度,提升资源配置效率”以及十五五规划建议中“优化提升传统产业。促进市场化兼并重组,推动落后低效产能有序退出”的政策导向呼应。

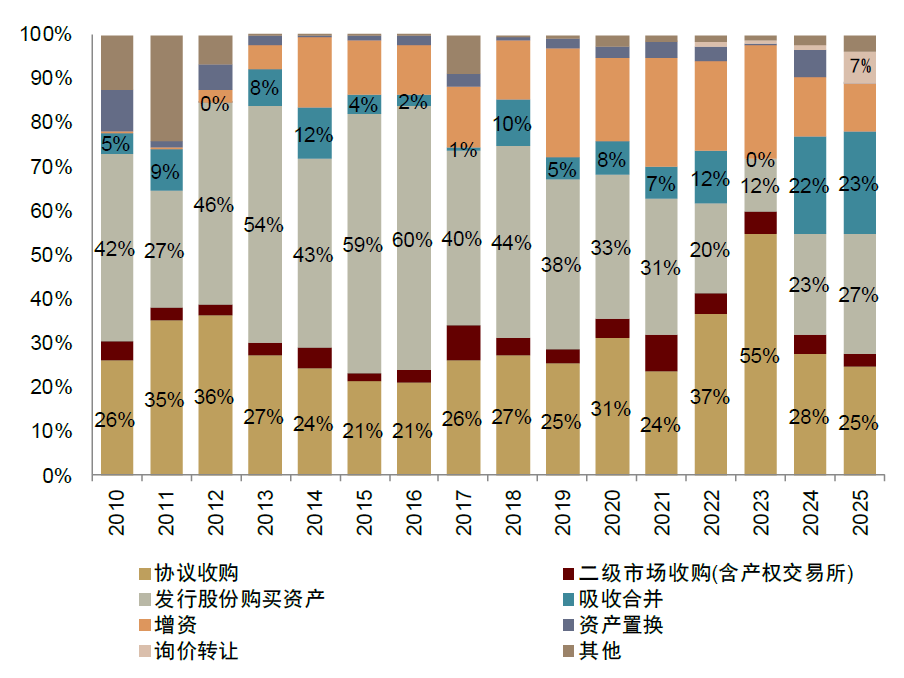

并购方式方面,2024年以来,发行股份购买资产重新活跃,吸收合并占比提高,询价转让成为资本接力新工具。协议收购和发行股份购买资产是A股市场主要的并购方式,2018-2023年间,受IPO宽松周期、审核趋严、商誉减值风险暴露等因素影响,发行股份购买资产规模占比逐年下降,2023年仅为12%。“并购六条”及《关于深化上市公司并购重组市场改革的意见(2025修正)》明确提出精简优质公司发行股份购买资产审核流程,并建立股份对价分期支付机制。政策红利下,发行股份购买资产规模占比由2023年的12%明显回升至2024年23%与2025年27%。

吸收合并占比提升。“并购六条”提出“支持非同一控制上市公司之间的同行业、上下游吸收合并,以及同一控制下上市公司之间吸收合并”。《上市公司重大资产重组管理办法(2025修正)》对上市公司之间换股吸收合并建立简易审核程序并完善锁定期规则。受此推动,吸收合并占比由2010-2023年间平均6%大幅提升至2024-2025年的22%与23%。上市公司吸收合并既有利于产业结构优化重组,也为上市公司提供了多元的主动退市渠道,契合政策“畅通退市”的取向。

2025年询价转让市场活跃度跃升。询价转让由上市公司首发前的股东通过向符合条件的特定机构投资者进行非公开询价,以协议方式转让其持有的股份。2020年创设后长期遇冷,2021-2023年每年仅3-10单,2024年跃升至27单,2025年进一步增至145单,规模占比达到7%。询价转让为早期股东提供了合规有序的转让渠道,实现了早期投资人与长期投资者的平稳“接力”。

并购目的方面,产业逻辑取代套利逻辑,借壳上市大幅萎缩。新“国九条”加大了对“借壳上市”的监管力度,不完全统计2025年首次披露的仅有一例且仍在进行中。与之相对,新“国九条”与“并购六条”明确“鼓励引导头部公司立足主业,加大对产业链上市公司的整合力度”。2025年,垂直整合、横向整合、战略合作规模大幅提升。Wind统计显示2025年横向整合并购事件463起,交易金额4410亿元,同比增长27%;垂直整合案例分别由2023、2024年4例、5例增至2025年的20例。并购市场正由“套利并购”回归到“产业并购”“价值投资”轨道。

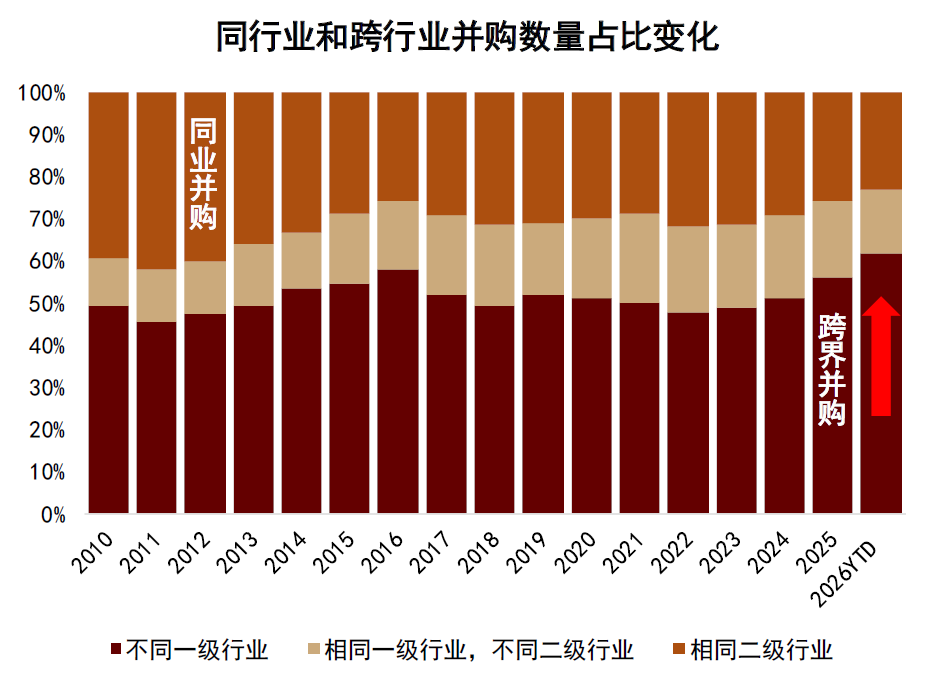

跨行业并购趋势回归,聚焦新质生产力方向。跨界并购景气度受相关政策影响较大。2014-2016年政策宽松期,跨界并购比例提升;2017-2018年随着政策收紧回落并维持平稳。2024年“并购六条”提出“支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐”。2025年跨界并购(按竞买方与标的方不属于同一个一级行业统计)数量占比由2018-2024年的50%左右升至56%,2026年至今进一步升至62%。跨界并购标的集中于企业服务、软件服务、硬件设备、机械、半导体、电气设备等领域,合计占比约65%,方向与“向新质生产力转型”的政策指引一致。

并购重组新周期下四条主线布局

作为资本市场基础性制度,并购重组是支持我国经济转型升级、结构优化的重要工具。我们认为,本轮周期政策定力足、市场共识强,有望延续景气态势。基于本轮政策取向与市场特征,我们建议从四条主线布局:1)新兴产业尤其科技创新并购仍是政策最强支持方向。重点关注资金实力较强、研发投入意愿高的新兴支柱产业,符合现代化产业体系建设及新质生产力发展领域,关注“两创”板块产业链上下游整合机会。2)传统行业龙头整合趋势。关注化工、机械设备、汽车零部件、电力、煤炭、交通运输等行业中流动性较强、具备整合能力的板块龙头公司。3)国央企市值管理。新形势下,国央企市值管理意愿提升,并购重组作为市值管理重要抓手的边际意愿增强。可重点关注估值偏低、现金流充裕、现金比率较高的国央企龙头公司。4)未上市企业的多元选择。近年IPO环境变化背景下,一些未上市企业选择并购重组作为证券化路径的意愿仍高。关注ROE、收入与盈利增速较高的未上市优质企业,把握一二级市场联动带来的投资机会。

图表1:2010年以来A股并购重组市场规模

注:数据截至2026年4月17日。近年部分新项目暂无金额数据,故总金额可能低估

资料来源:Wind,中金公司研究部

图表2:2010年以来A股并购重组案例行业占比

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

图表3:2025年至今,电子、基础化工、机械设备、医药生物行业为并购竞买方主力

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

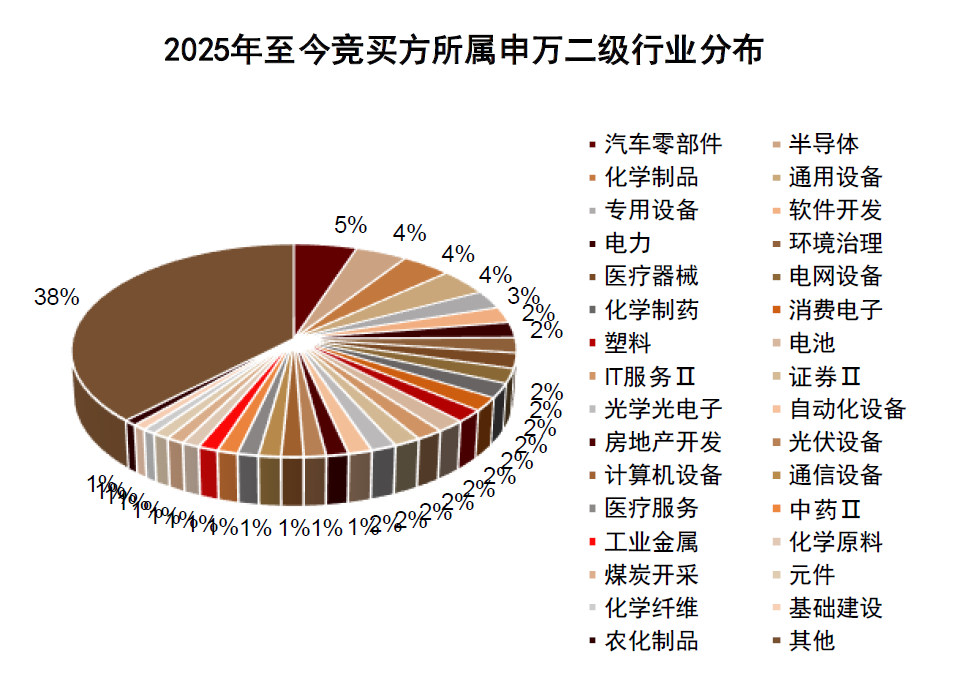

图表4:2025年至今,汽车零部件、半导体、化学制品、通用设备是主要并购竞买方行业

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

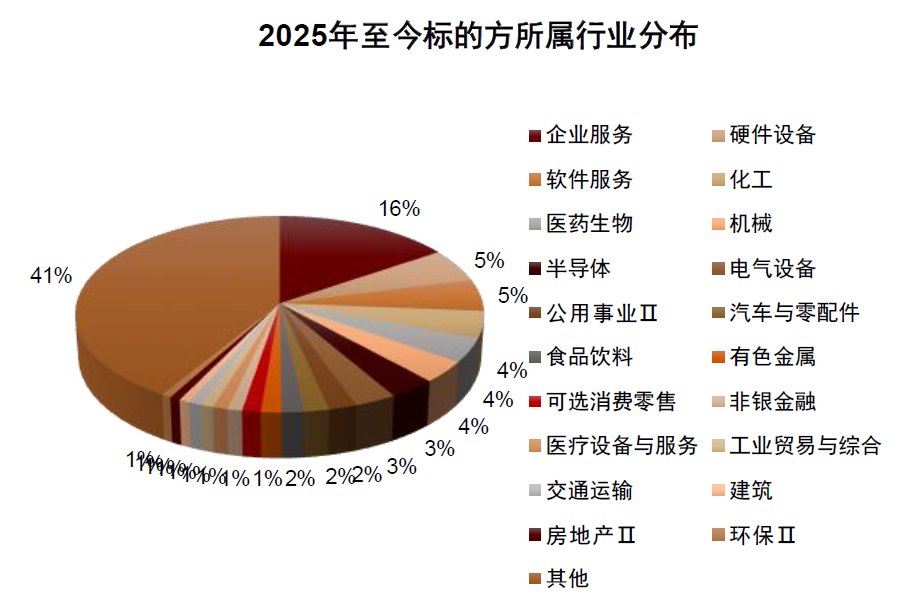

图表5:2025年至今,企业服务、硬件设备、软件服务为主要并购标的方

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

图表6:“双创”为并购重组竞买方的占比提升

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

图表7:2010年以来并购重组方式金额占比

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

图表8:2025年以来跨界并购数量占比提升

注:数据截至2026年4月17日

资料来源:Wind,中金公司研究部

(文章来源:每日经济新闻)