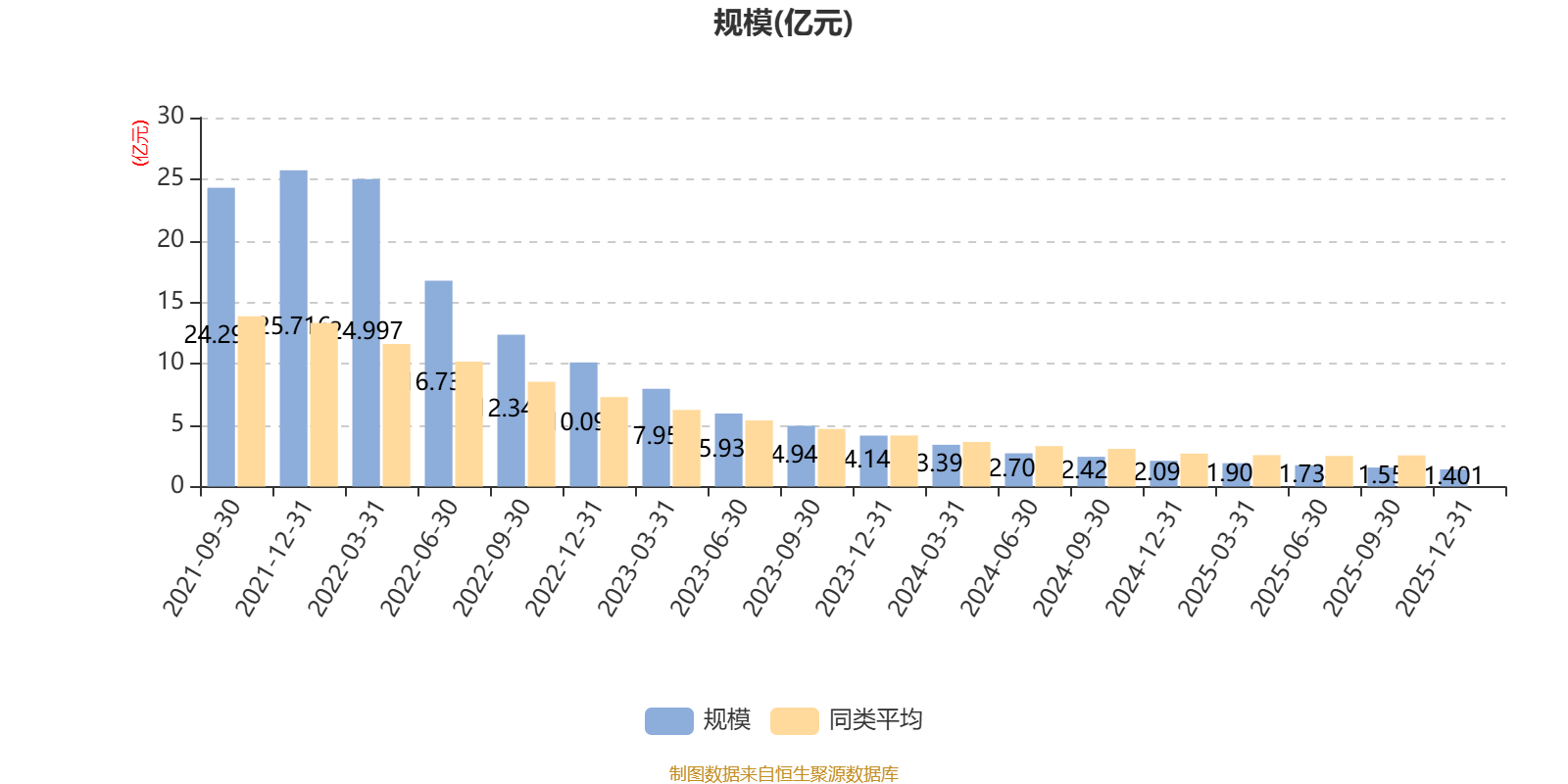

AI基金招商瑞安1年持有期混合A(011190)披露2025年年报,2025年基金利润1275.16万元,加权平均基金份额本期利润0.0827元。报告期内,基金净值增长率为7.87%,截至2025年末,基金规模为1.4亿元。

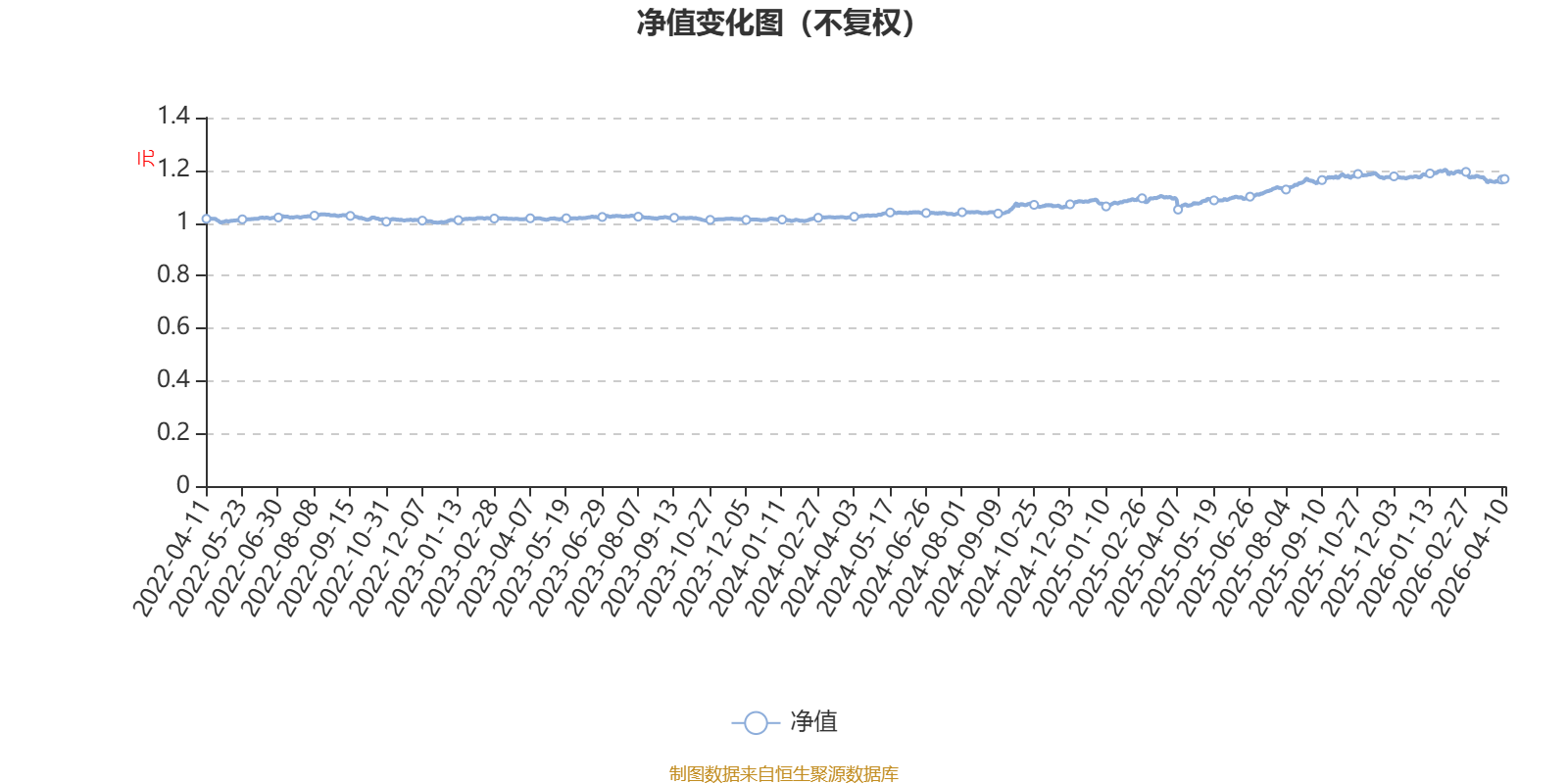

该基金属于偏债混合型基金。截至4月10日,单位净值为1.167元。基金经理是林澍和杜亮。

基金管理人在年报中表示,从稳健布局的角度,结合阶段性市场特点,2026年本基金将围绕以下四大方向进行投资布局:

(1)稳健底仓——以深度价值股为基础底仓,增配在牛市环境中具备盈利及估值弹性的券商及保险。值得强调的是,深度价值股虽然未必能获得短期市场追捧,但从长期来看,持续创造充沛现金流、拥有高分红能力的公司,在低利率货币环境中仍然是值得拥有的稀缺资产。本基金对所投的价值股均要求估值较低且具备一定估值扩张的空间。按行业分,组合目前持有比例较大为家电、银行及非银金融(券商及保险虽股息率不高,但作为在牛市阶段具备估值弹性的稳健底仓重点投资)。

(2)弹性持仓——科技成长方向(具备利用国内人才红利、在创新浪潮中乘风前行的科技企业):全球来看,欧洲竞争力在走下坡路,中国科技企业是少数能与美国科技企业竞争的重要力量,一般而言,美国科技企业侧重于从0到1的技术探索及突破,中国科技企业侧重于降本提效及加速产业化,同是创新浪潮中的优质资产。其中,泛AI科技领域将是本基金2026年重点投资方向,包括AI算力产业链、AI应用、AI硬件、具身智能(机器人)等。

(3)弹性持仓——出海成长方向(具备国际竞争力开拓海外市场的全球经营企业):中国企业出海竞争力不断迈上新台阶,从性价比到质价比进而到全球领先,不断拓宽成长空间;相对欧美通胀的环境、购买力贬值的纸币而言,优质中国制造业亦是优质资产。

(4)弹性持仓——矿产与周期品方向(供需矛盾突出、具备进一步涨价潜力的矿产资源与周期品):参考美元过去100多年的历史来看,纸币购买力不断贬值是无法避免的客观现象,供给紧张的实物资产相对纸币更具备保值增值的潜力。

需要说明的是,由于交易机制不同,A股科技板块通常估值较高,但若市场短期追捧热门主题,其仍然具备相应的主题估值弹性,而港股公司在与国际接轨、多空交锋的市场环境中,估值相对合理,更具投资性价比。此外,由于资产的市场价格并不一定能实时充分体现其内在价值,本基金作为着眼于构建中低风险底层资产的长期稳健组合,并不以追求高风险高收益为目标,而是在优化风险收益比的基础上以获取风险调整后的稳健收益为目标。

债券方面,展望2026年,国际环境的贸易不确定性或有所下降,全球主流经济体进入降息周期的尾声,国内的宏观经济基本面对固收类资产影响更为重要。需要密切关注2026年房地产市场能否筑底企稳。整体上,我们认为2026年债券市场可能是收益率中枢有所抬升的震荡市。

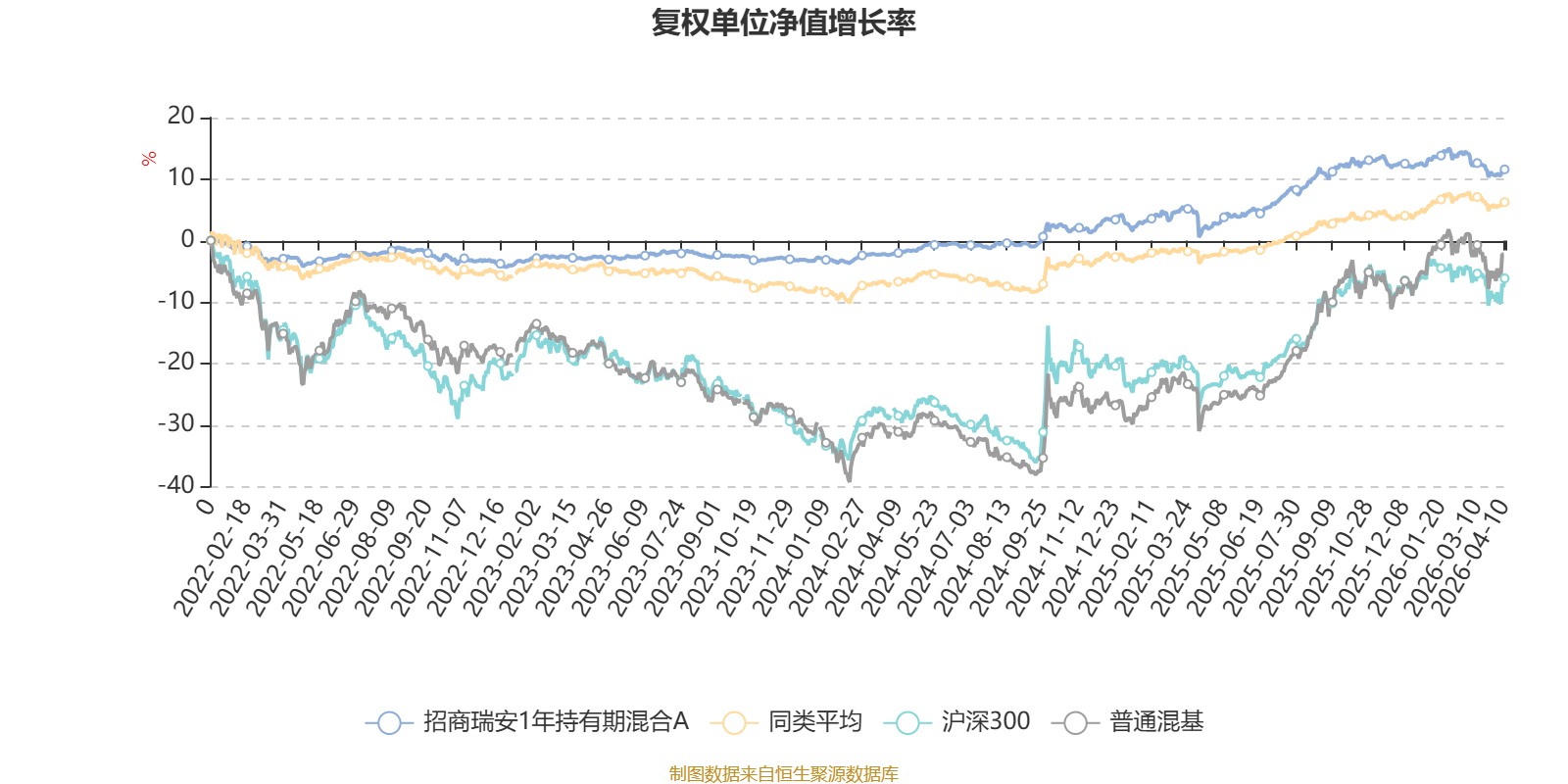

截至4月10日,招商瑞安1年持有期混合A近三个月复权单位净值增长率为-1.49%,位于同类可比基金567/629;近半年复权单位净值增长率为-1.35%,位于同类可比基金587/629;近一年复权单位净值增长率为9.42%,位于同类可比基金196/629;近三年复权单位净值增长率为14.53%,位于同类可比基金178/581。

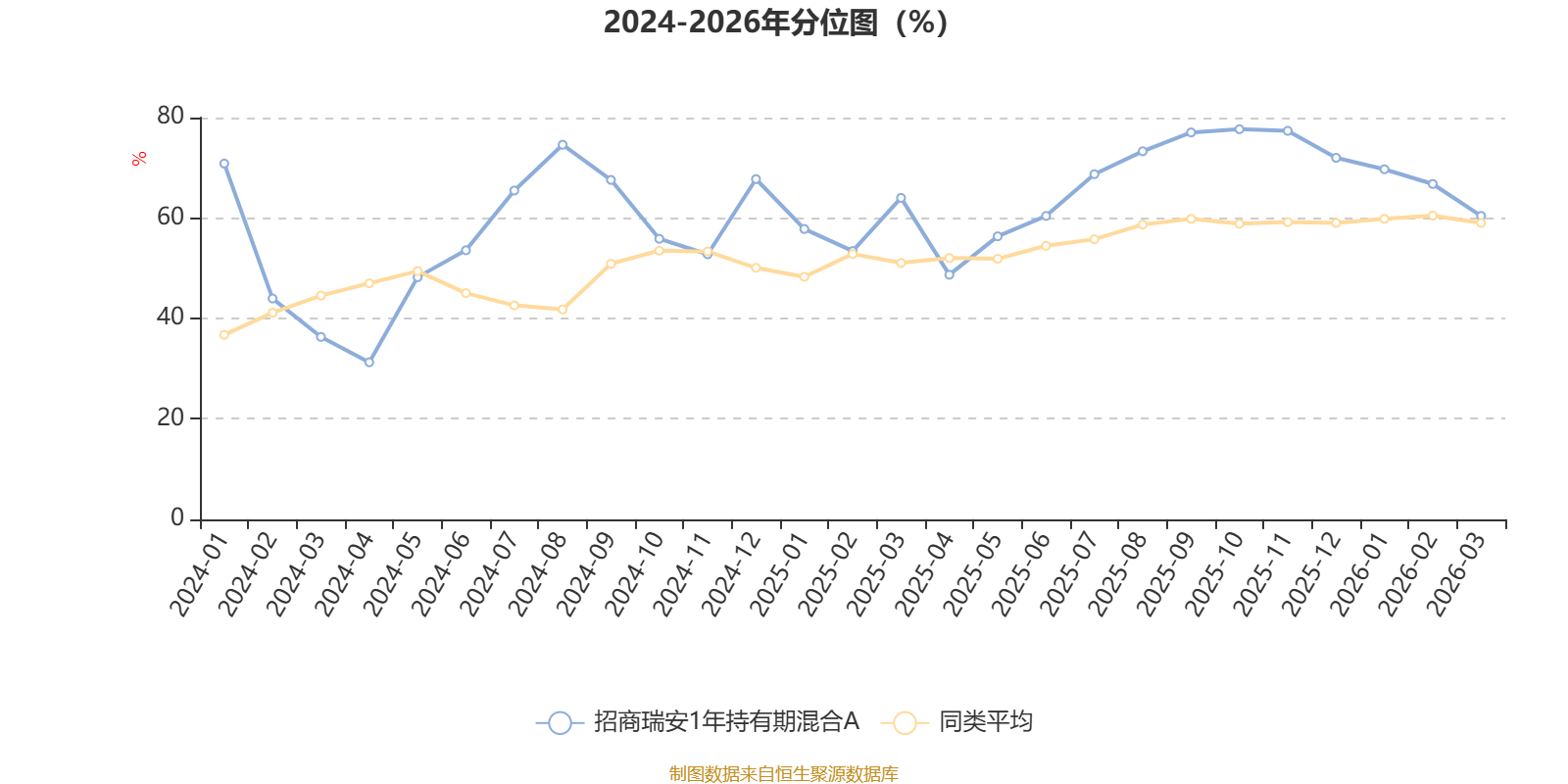

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

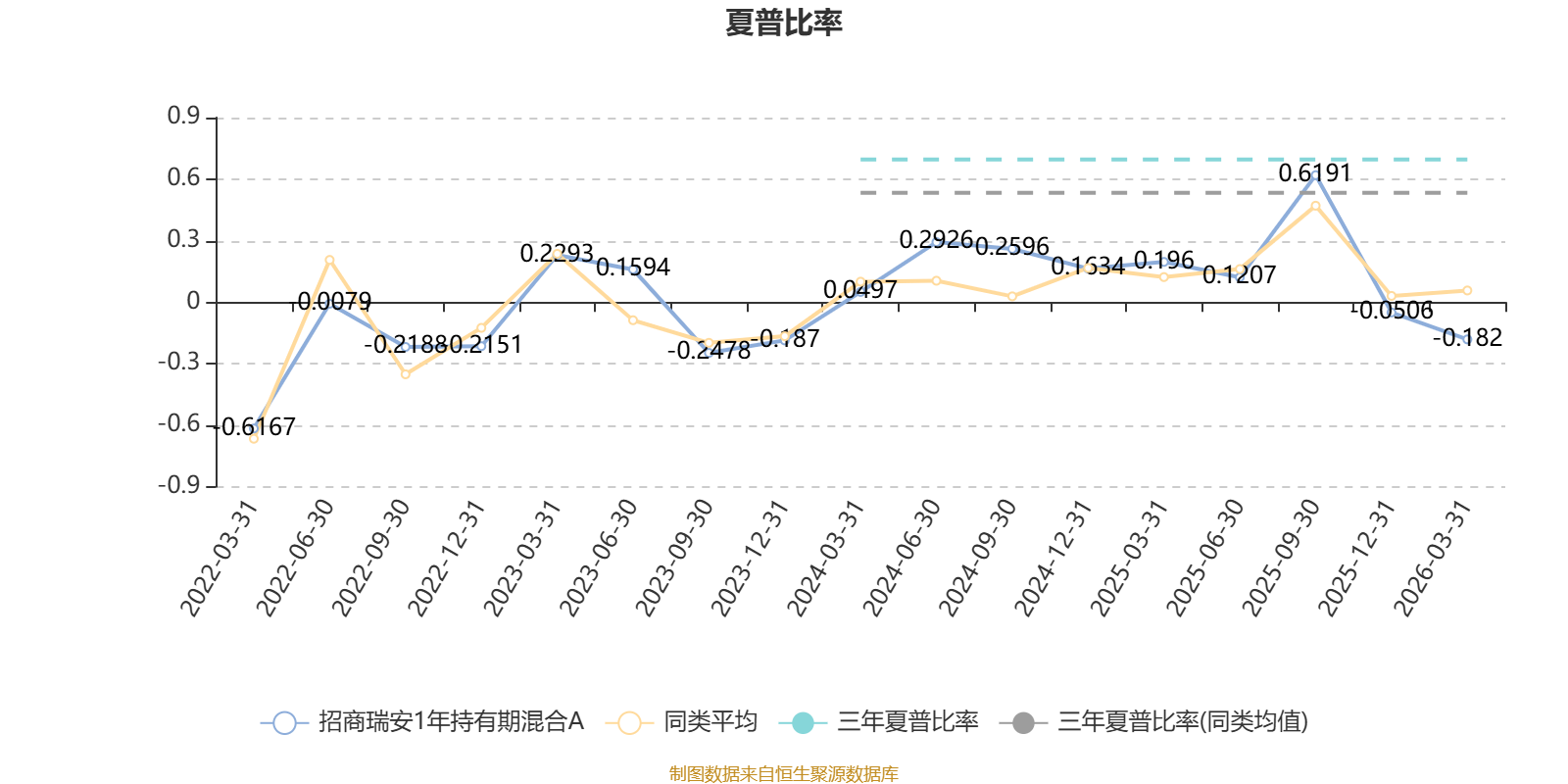

截至3月31日,基金近三年夏普比率为0.6951,位于同类可比基金204/550。

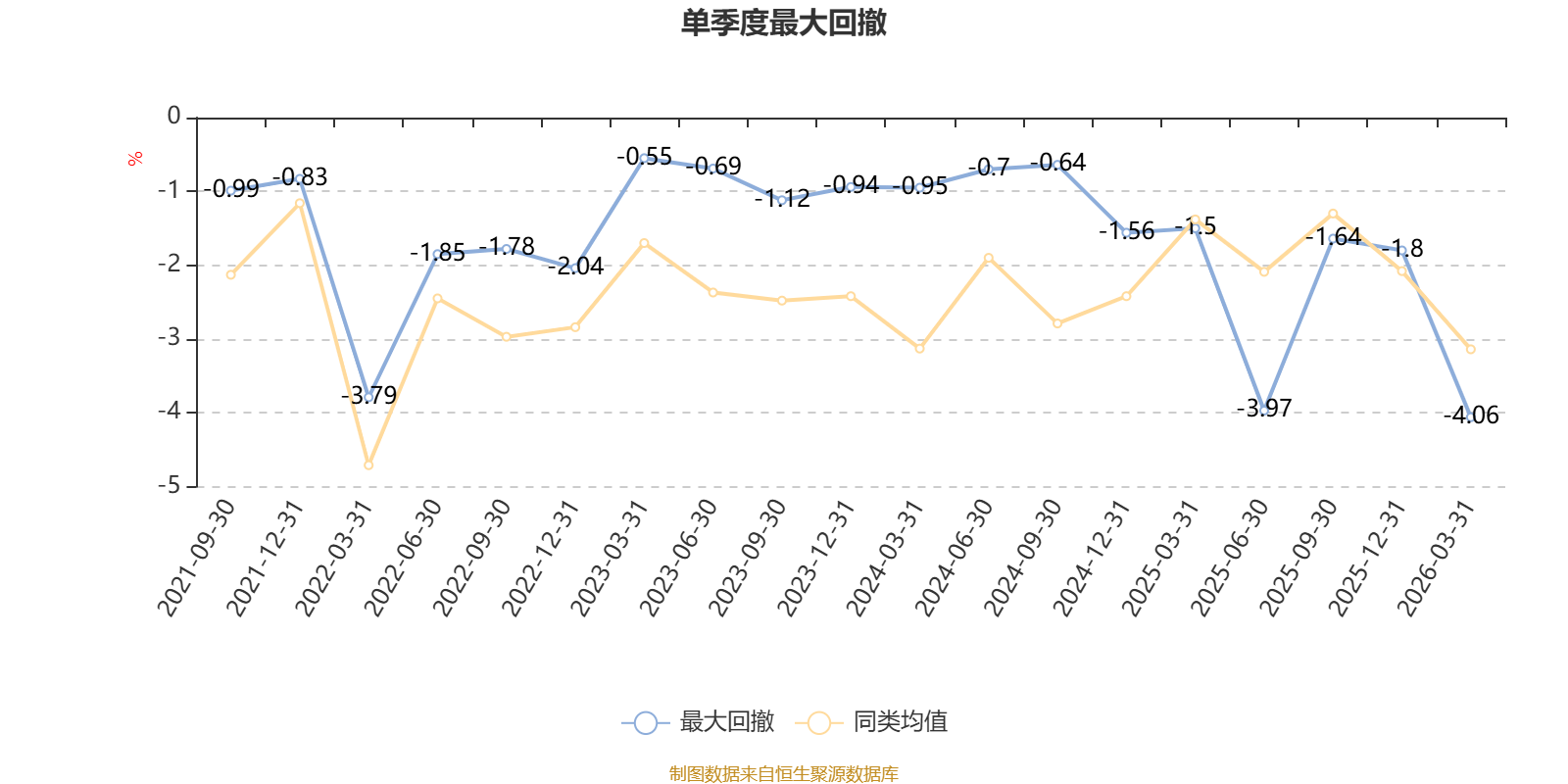

截至4月9日,基金近三年最大回撤为4.74%,同类可比基金排名184/534。单季度最大回撤出现在2026年一季度,为4.06%。

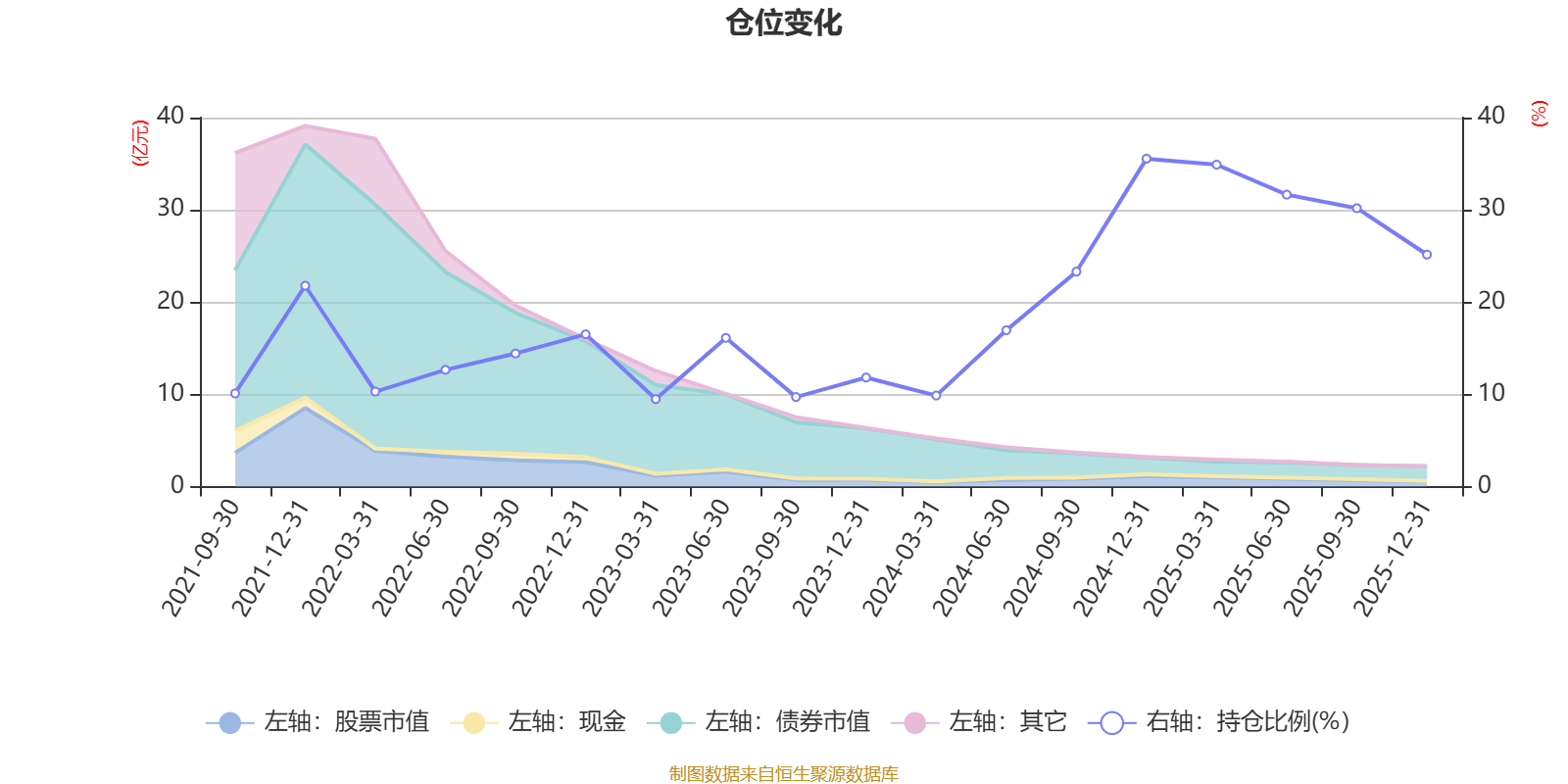

据定期报告数据统计,近三年平均股票仓位为21.22%,同类平均为19.2%。2024年末基金达到35.55%的最高仓位,2023年一季度末最低,为9.48%。

截至2025年末,基金规模为1.4亿元。

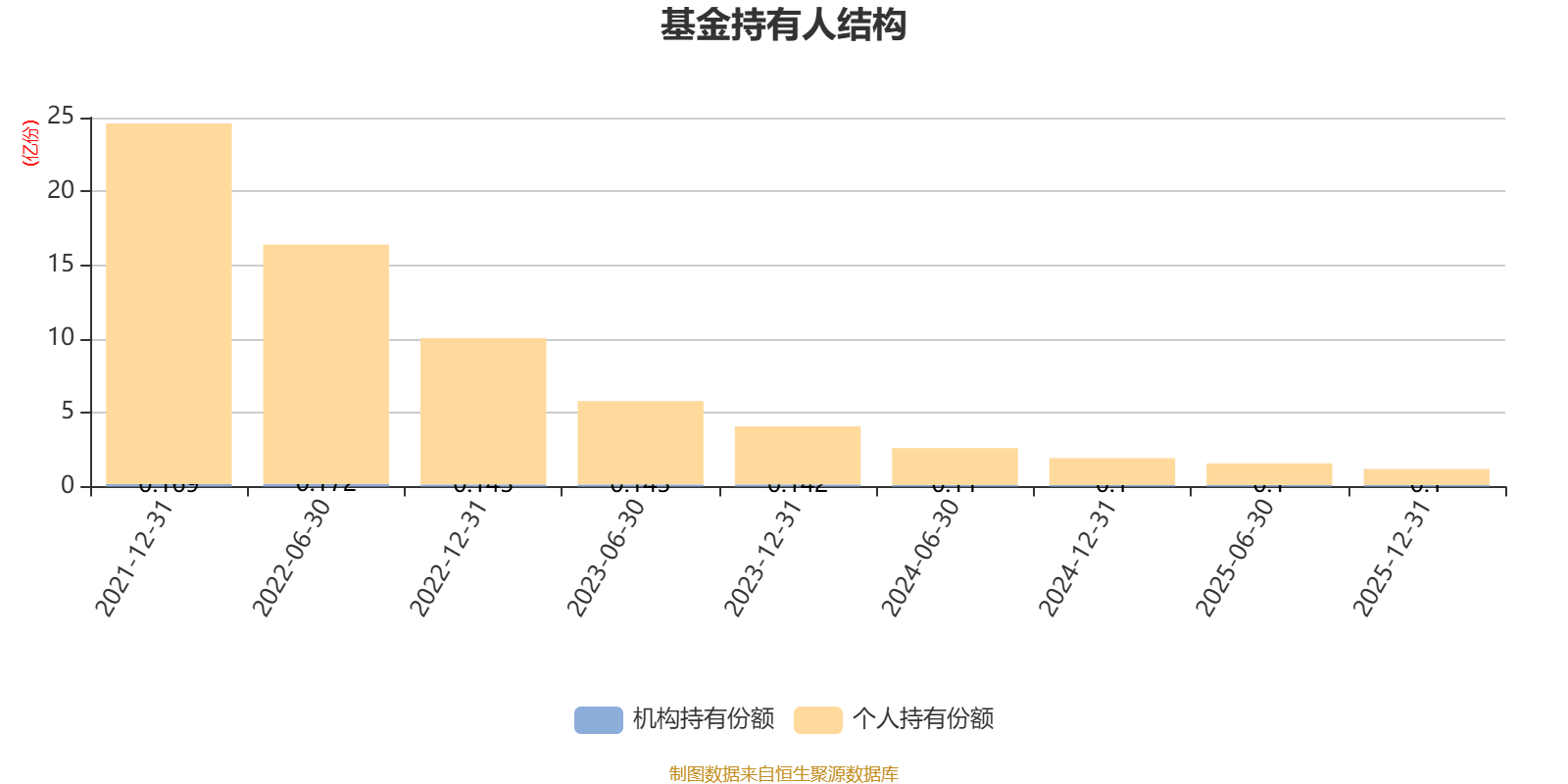

截至2025年12月31日,基金持有人共计1496户,合计持有1.2亿份。其中管理人员工持有16.2万份,占比0.14%,机构持有份额占比8.37%,个人投资者占比91.63%。

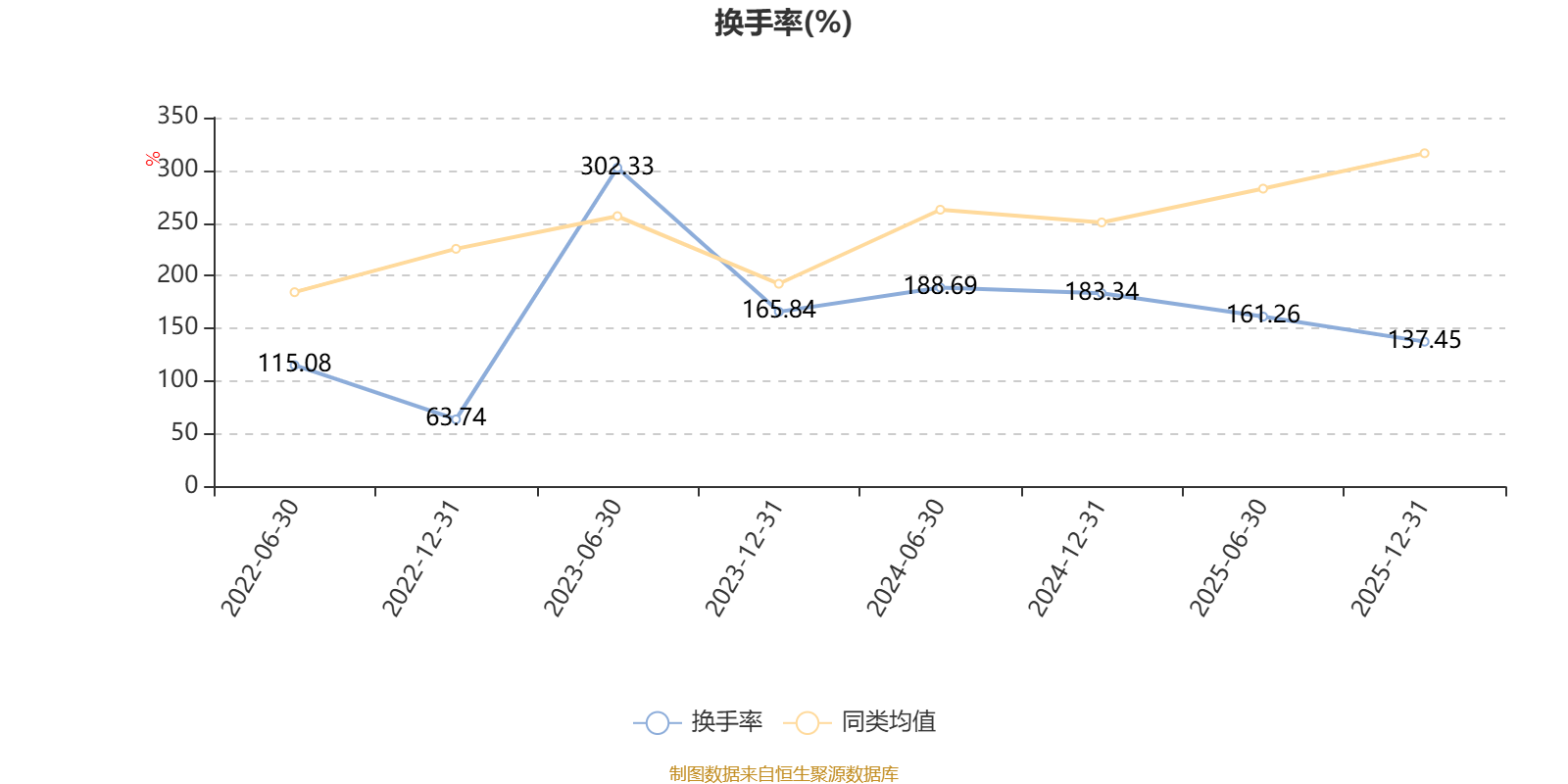

截至2025年12月31日,基金最近一年换手率约303.11%,持续2年低于同类均值。

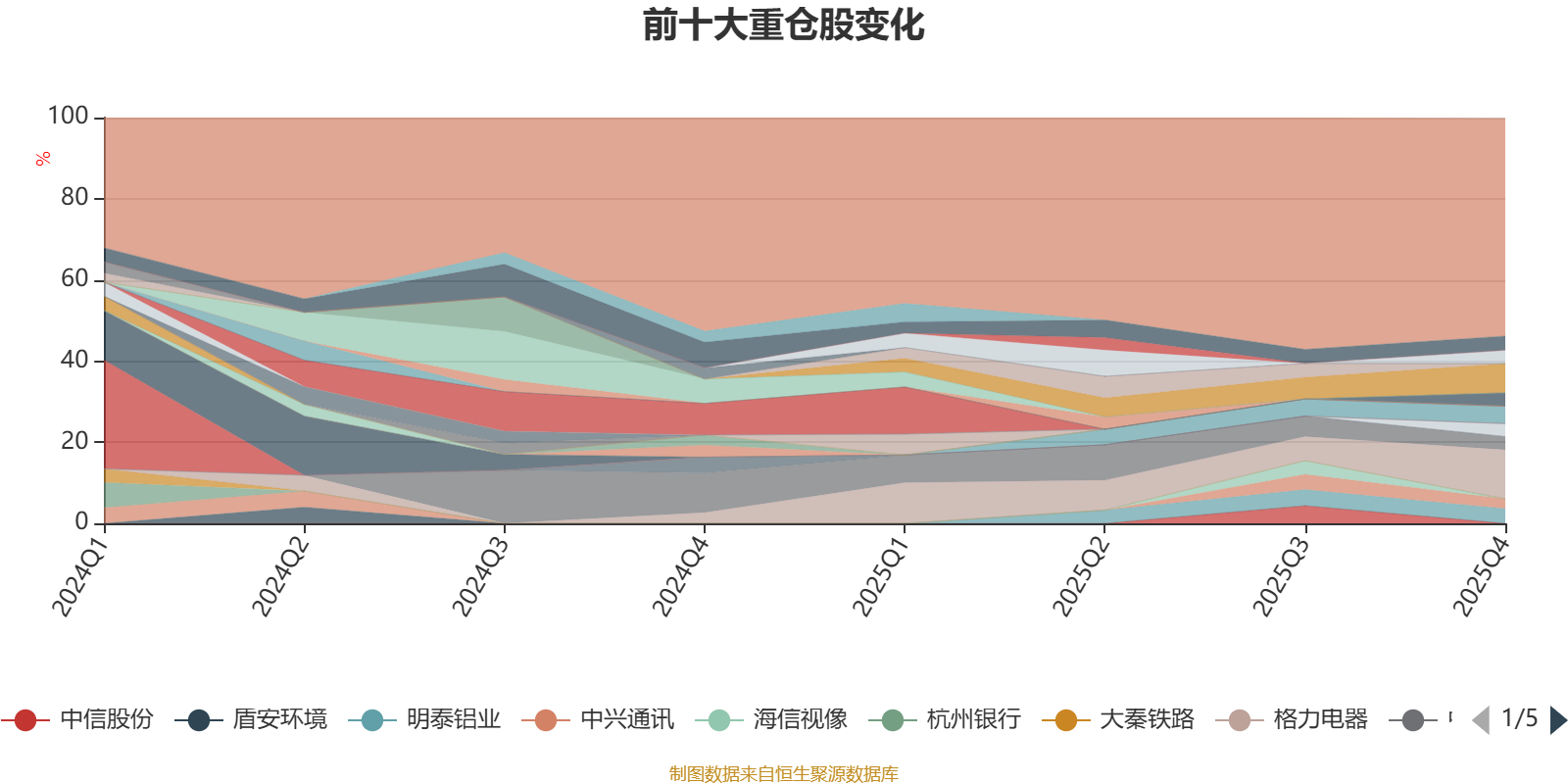

截至2025年末,基金十大重仓股分别是格力电器、中国民航信息网络、安徽合力、明泰铝业、白云山、高伟电子、联想集团、中国通信服务、快手-W、中兴通讯。

(文章来源:中国证券报·中证网)