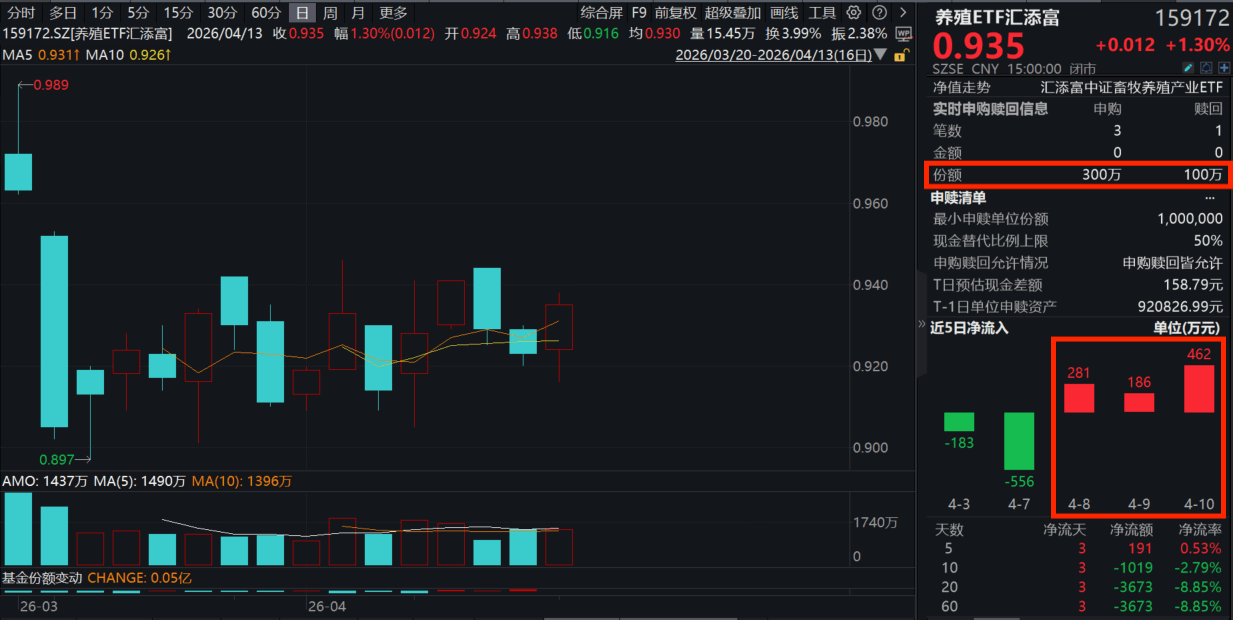

今日(4.13),A股午后翻红,养殖板块全天反攻。全市场“含猪量”更高更纯的养殖ETF汇添富(159172)收涨1.3%,全天成交超1400万元,规模、流动性持续领先同类!资金面上,养殖ETF汇添富(159172)全天再获200万份净申购,资金已连续第4日净流入!

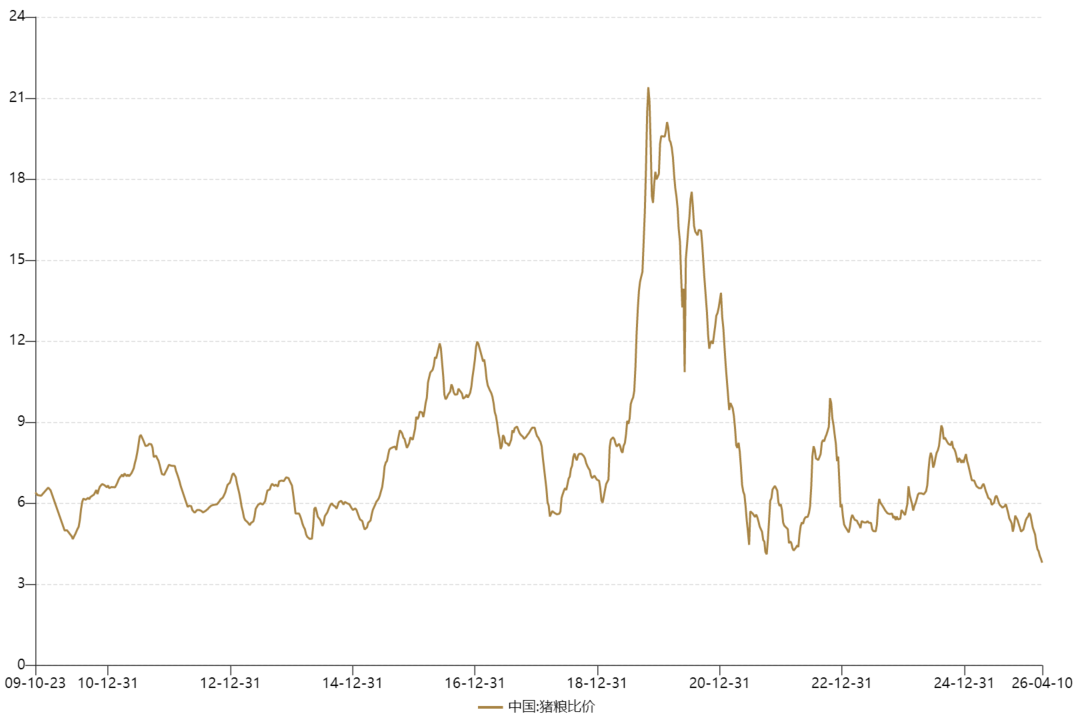

从数据看,4月13日,全国生猪均价8.71元/公斤,“行业晴雨表”猪粮比跌至3.58:1,远低于5:1的一级预警线。期货方面,生猪期货主力合约(LH2605)盘中创下9元/公斤历史极低价。行业接近历史最长亏损周期,自繁自养头均亏损达423.6元,超过2023年底部水平。

图:中国猪粮比价(生猪出场价格/玉米批发价格)

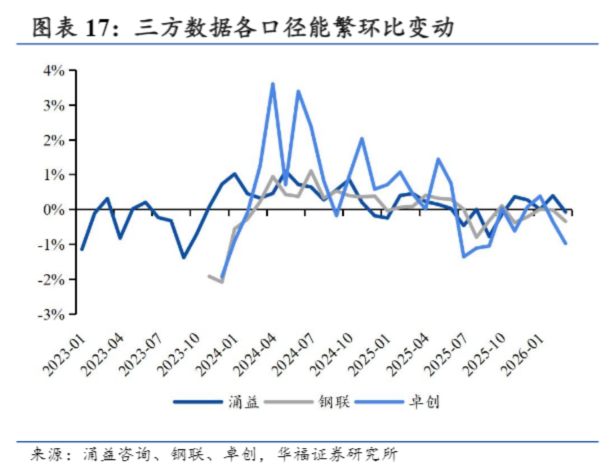

与此同时,产能去化提速信号显现。3月三方平台能繁母猪存栏环比降幅扩大(卓创-0.98%、钢联-0.34%、涌益-0.07%)。

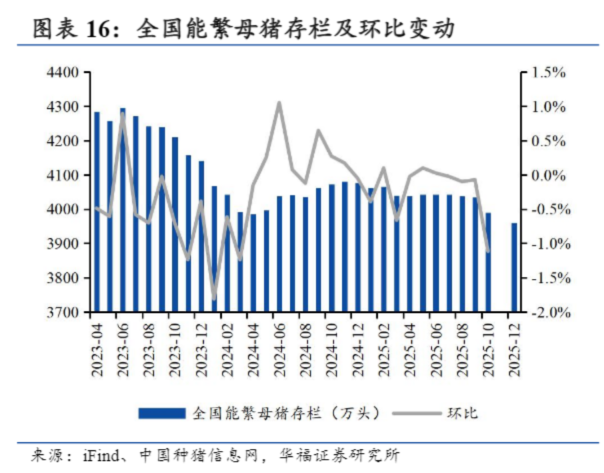

全国能繁母猪存栏量从2025年三季度开始稳步调减,农业农村部数据显示,截至2025年12月末,全国能繁母猪存栏量为3961万头,同比下降2.9%。降幅虽然不大,但产能发展的方向已然有所变化。

除了能繁母猪存栏量下降外,政策端也释放了明确信号,利好养殖板块发展。4月2日,有关部门宣布开展中央储备冻猪肉收储工作;此前,有关部门已两次召开专题会议,要求主要养殖企业严格落实产能调控措施,有序调减能繁母猪存栏量,能繁母猪存栏量拟下调目标至3650万头左右。

天风证券认为,生猪板块产能去化提速迹象已现,重视去化主升浪。在持续低迷的猪价下,养殖端累计亏损已超5个月(23年底部周期中商品猪曾亏损约8个月),且本轮新低猪价带来的头均亏损已超过23年底部周期阶段。具体来看,本周周度猪价跌破9元/kg,自繁自养平均头均养殖亏损达400元以上;同时,本周仔猪亏损延续,头均亏损达78元。在仔猪和育肥双亏的背景下,资金加速流出,3月能繁母猪存栏量去化提速迹象已现。各样本点数据显示:卓创、钢联、涌益样本点能繁母猪存栏环比分别-0.98%/-0.34%/-0.07% ( 2月环比-0.35%/-0.02%/+0.39%、累计分别去化-4.9%/-2%/-0.43%)。此外,需持续关注产业全面深度亏损背景下,疫病防范边际下降,是否会重现口蹄疫在猪群中发病态势。

天风证券强调,重视本轮猪周期的产能去化加速阶段,亏损持续放大叠加仔猪再度亏损下,过冬压力突出,供给过剩产能去化,且去化加速的逻辑持续兑现。(来源:天风证券20260412《如何解读3月生猪产能去化数据?》)

养殖ETF汇添富(159172)标的指数热门成分股多数飘红:正邦科技、圣农发展涨超3%,牧原股份、新希望涨超2%,温氏股份、大北农涨超1%。

【猪价何时见底?关注产能去化三大核心指标!】

业内人士表示,目前行业已经进入深度亏损的关键期,行业产能能否有效去化是核心指标。

一是能繁母猪存栏的实质性去化。母猪作为判断产能和价格趋势的核心先行指标,其存栏量需出现持续、明显的下降。当前国家已提出能繁母猪存栏降至3650万头左右的目标,并对头部企业实行备案制管理,政策与市场能否形成合力推动产能出清至关重要。

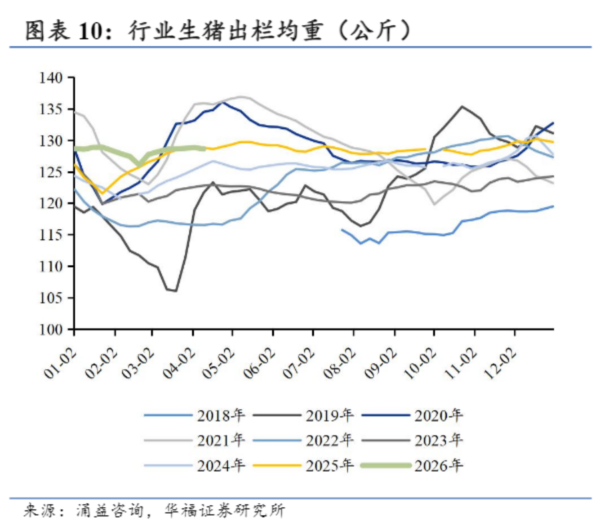

二是出栏体重的有效下降,在合理体重范围内提高出栏体重虽可摊薄成本,但体重持续偏高会加剧短期产能过剩,后续需看到养殖端主动降重,缓解活体库存压力。

三是饲料成本与现金流压力的传导效应。饲料价格持续上涨将加速高成本养殖主体的被动退出,只有在亏损深度和时间达到临界点后,行业才能真正迎来趋势性转折。

【生猪分析:2026年是否走2021年行情?】

与2021年去产能节奏相比,2026年去产能难度较大,主要是养殖端彻底退出意愿较小,即使商品猪已经从去年四季度逐步进入深度亏损阶段,但现阶段市场恐慌情绪是低于2021年的,并且生存欲望以及抄底心理是高于2021年。同比来看,今年生猪产能过剩主要还是数量上的过剩,这主要是2025年上市以及集团企业产能扩张导致的,相较于上市以及集团企业生存优势,2026年或有更多的中小企业被迫退出市场,以实现未来的供需平衡。

因商品猪出栏量是由6月前仔猪出生量决定,二季度新增可出栏商品猪仍居于高位,在出栏体重同比持平去年的情况下,若猪肉产能降到去年同期水平,出栏体重至少下降到120公斤以下,这或将是短期去产能较为明显的指标了。因现阶段仔猪并未出现严重亏损阶段,仍有补栏预期,在仔猪出生量以及补栏量降幅未超预期的情况下,预期四季度行供应也是相对充裕的,现阶段需要看能繁母猪去产能数据,以确定未来去产能幅度。

当然如果二季度有大型企业以及中小企业出现债务或现金流危机大量清场,那实际出栏体重降幅或将降不到预期体重,现货就逐步企稳反弹,不过这都需要时间周期。

(文章来源:界面新闻)