AI基金国富均衡增长混合A(015137)披露2025年年报,2025年基金利润4657.79万元,加权平均基金份额本期利润0.1992元。报告期内,基金净值增长率为24.56%,截至2025年末,基金规模为1.42亿元。

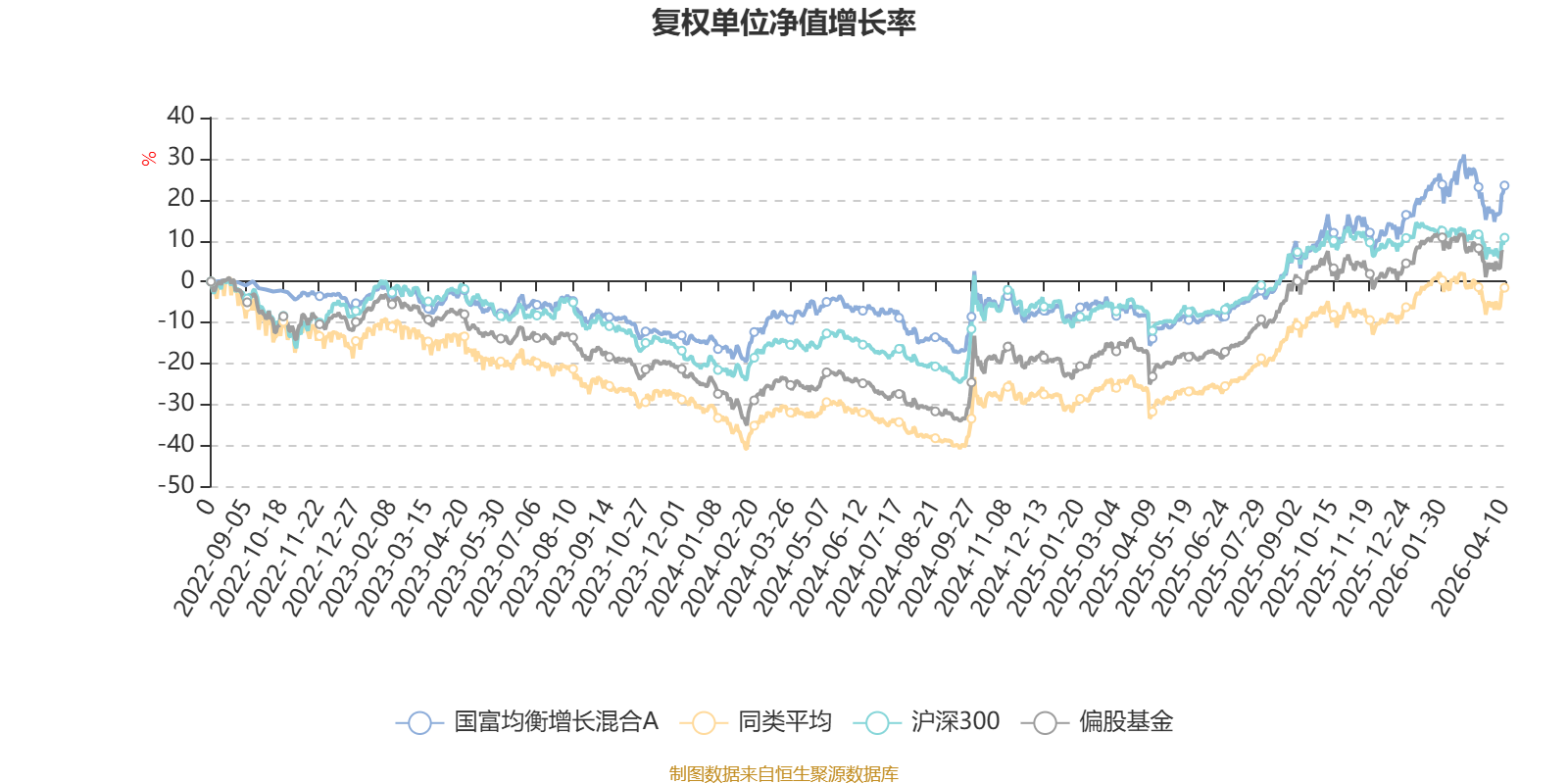

该基金属于偏股混合型基金。截至4月10日,单位净值为1.234元。基金经理是刘晓,目前管理的7只基金近一年均为正收益。其中,截至4月10日,国富均衡增长混合A近一年复权单位净值增长率最高,达41.11%;国富新机遇混合A最低,为4.85%。

基金管理人在年报中表示,从中长期的维度来看,看好以下几条投资主线:

首先,科技领域。AI整体热度较高,下游应用领域的落地及盈利模式的闭环等受到更多关注。硬件环节,市场或进入行业景气的验证兑现期,并且从中期维度寻找最紧缺的环节,未来投资方面更多需要判断子行业格局、技术路径和个股逻辑。AI投资热潮引发能源的紧缺在北美市场是确定性较强的,新的架构带来对储能和新型发电基荷的需求大增。另外,AI产业推动下的端侧设备、智能驾驶、具身智能以及创新药研发等都值得重点关注。AI产业发展非线性,技术迭代速度相对快,行业增长的节奏难以预测但长期确定性较强、空间大,容易形成阶段性的预期差,也容易诞生新的投资机会,值得继续高度重视和深入挖掘。全球经济在科技浪潮的带动下具备较强的韧性,中国经济未来有望在稳定增长的同时实现经济结构的优化,并且在科技发展领域保持相对领先的姿态。国内DeepSeek时刻后应用落地的速度加快,应用范围也越来越广,国内算力资本开支值得期待。国内和海外、应用与算力可能节奏不同,轮番启动,但长期看都有较大的投资机会。

第二,中国制造业出海。在经历关税波折后仍然具备强劲的国际竞争力,国内业务在“反内卷”导向下盈利有支撑,未来将在全球布局的背景下继续发挥产业优势。具体行业来看,从人力密集资源密集产品向中高端机电产品技术资本密集型转变,从单纯商品出口向产能出海、技术出海、品牌出海、文化输出等转变。中国技术实力较强的机械设备、电力设备新能源、矿服油服、汽车船舶等中高端装备制造业有望成为此轮出海景气周期中的领军行业。

第三,周期性行业。经历了过去两三年的下行,除有色金属板块在2025年已经进入涨价周期和取得显著超额收益外,化工、建材、黑色金属、交运等周期行业整体仍处在相对底部区域待反转的位置。部分子行业产能出清较彻底,产能利用率相对较高,或者在全球市占率持续提升,产品价格向上的弹性较强,或迎来估值和业绩的双击。

第四,国内消费领域在结构性增长和促消费政策支持下,具备长期投资价值。新消费趋势下的情绪消费、国货崛起、健康化及高性价比产品是核心增长点,而传统消费领域则在效率提升和政策刺激中寻求修复。

从投资策略的角度看,研究的重心始终更多地放在自下而上的角度,重视公司业绩增长和估值匹配的逻辑,长期重点关注科技发展、高端制造和消费升级。本基金会在行业和风格配置上保持均衡,继续自下而上的深入研究挖掘个股,并继续按照基金合同及相关法律法规要求,努力做好基金投资工作,争取未来更好的长期投资收益。

截至4月10日,国富均衡增长混合A近三个月复权单位净值增长率为2.97%,位于同类可比基金196/621;近半年复权单位净值增长率为8.83%,位于同类可比基金194/621;近一年复权单位净值增长率为41.11%,位于同类可比基金271/618;近三年复权单位净值增长率为27.14%,位于同类可比基金212/559。

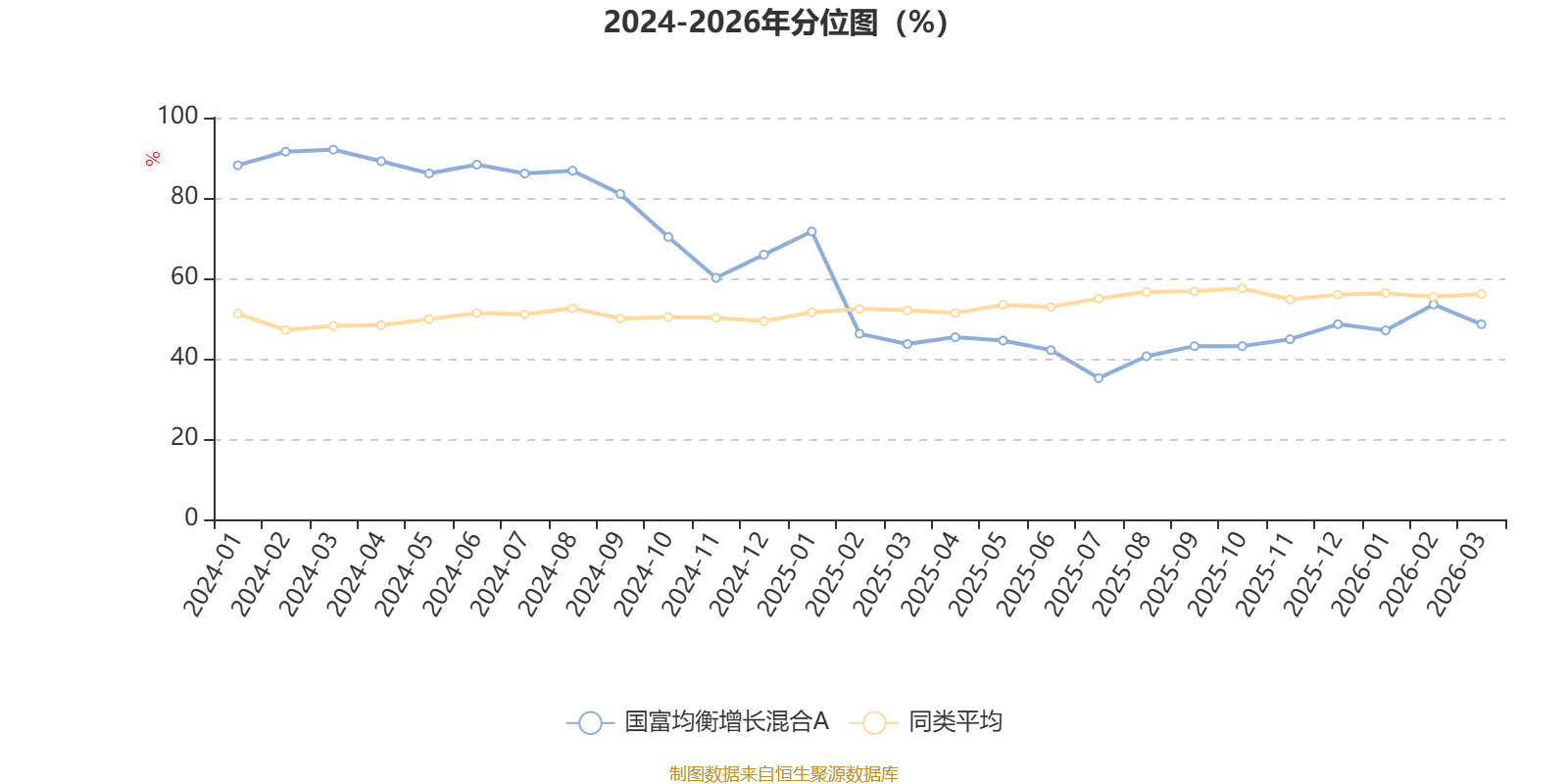

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

截至3月31日,基金近三年夏普比率为0.6809,位于同类可比基金142/550。

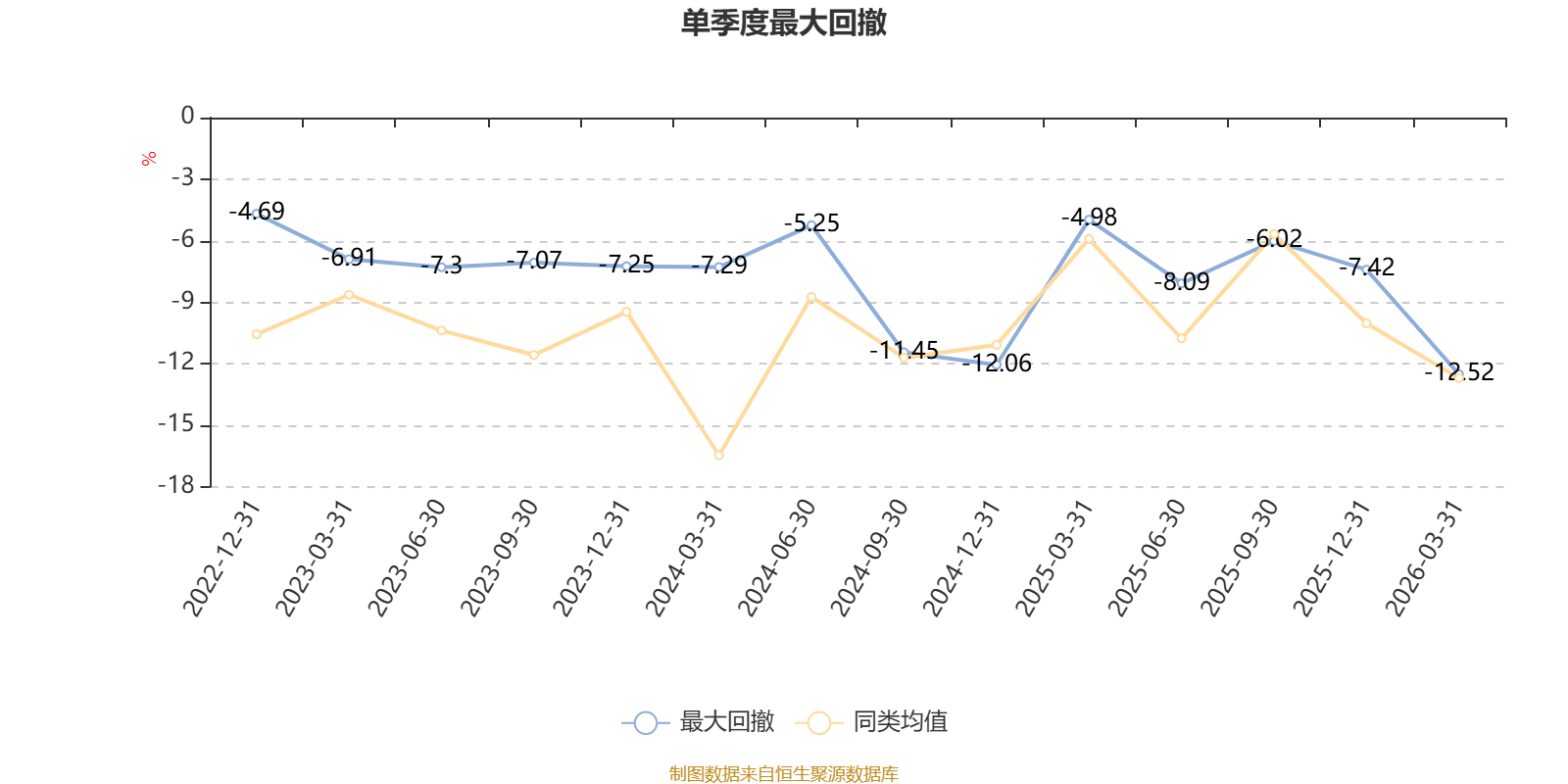

截至4月10日,基金近三年最大回撤为18.22%,同类可比基金排名17/555。单季度最大回撤出现在2026年一季度,为12.52%。

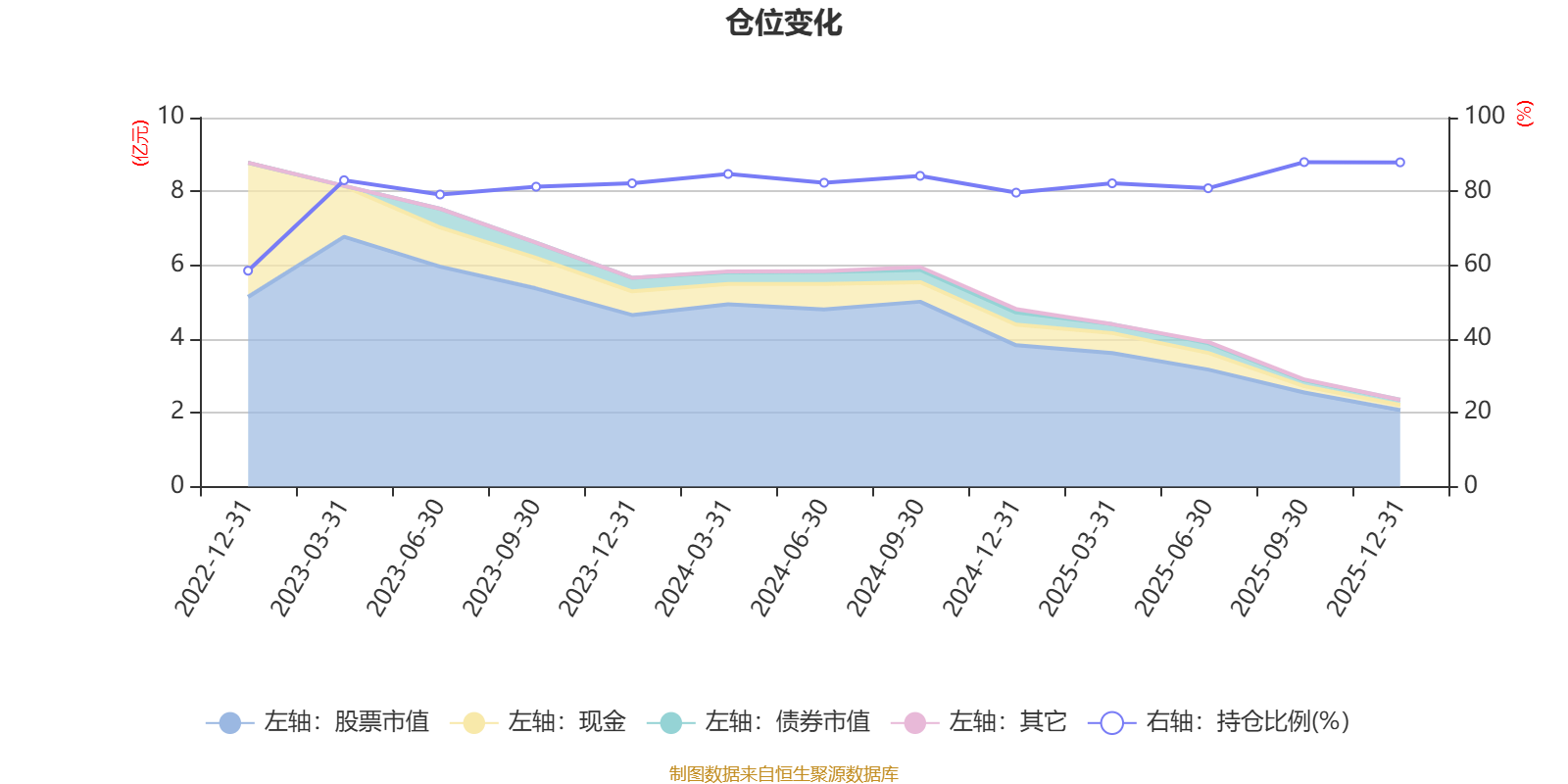

据定期报告数据统计,近三年平均股票仓位为82.95%,同类平均为85.83%。2025年三季度末基金达到87.94%的最高仓位,2022年末最低,为58.51%。

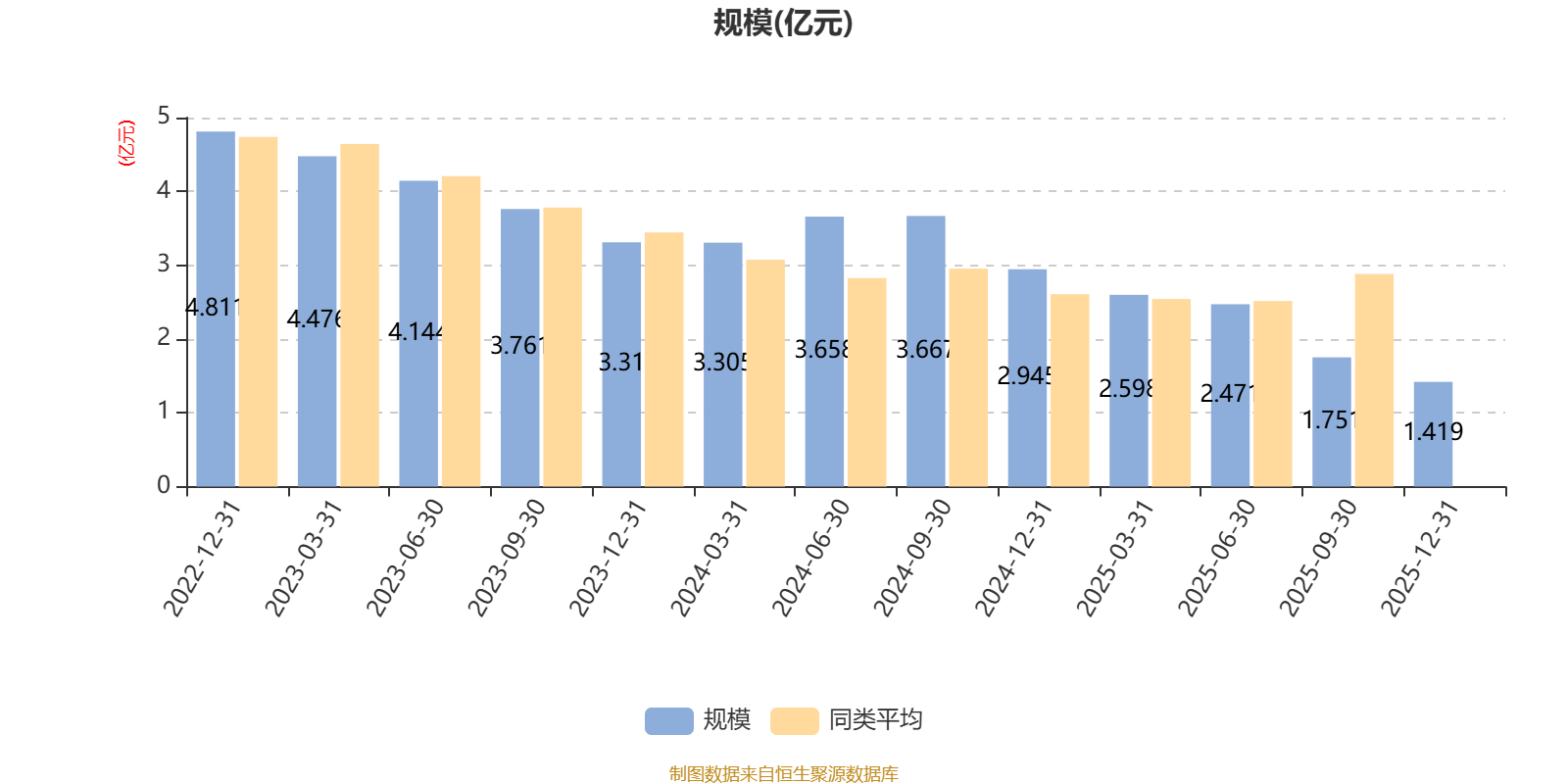

截至2025年末,基金规模为1.42亿元。

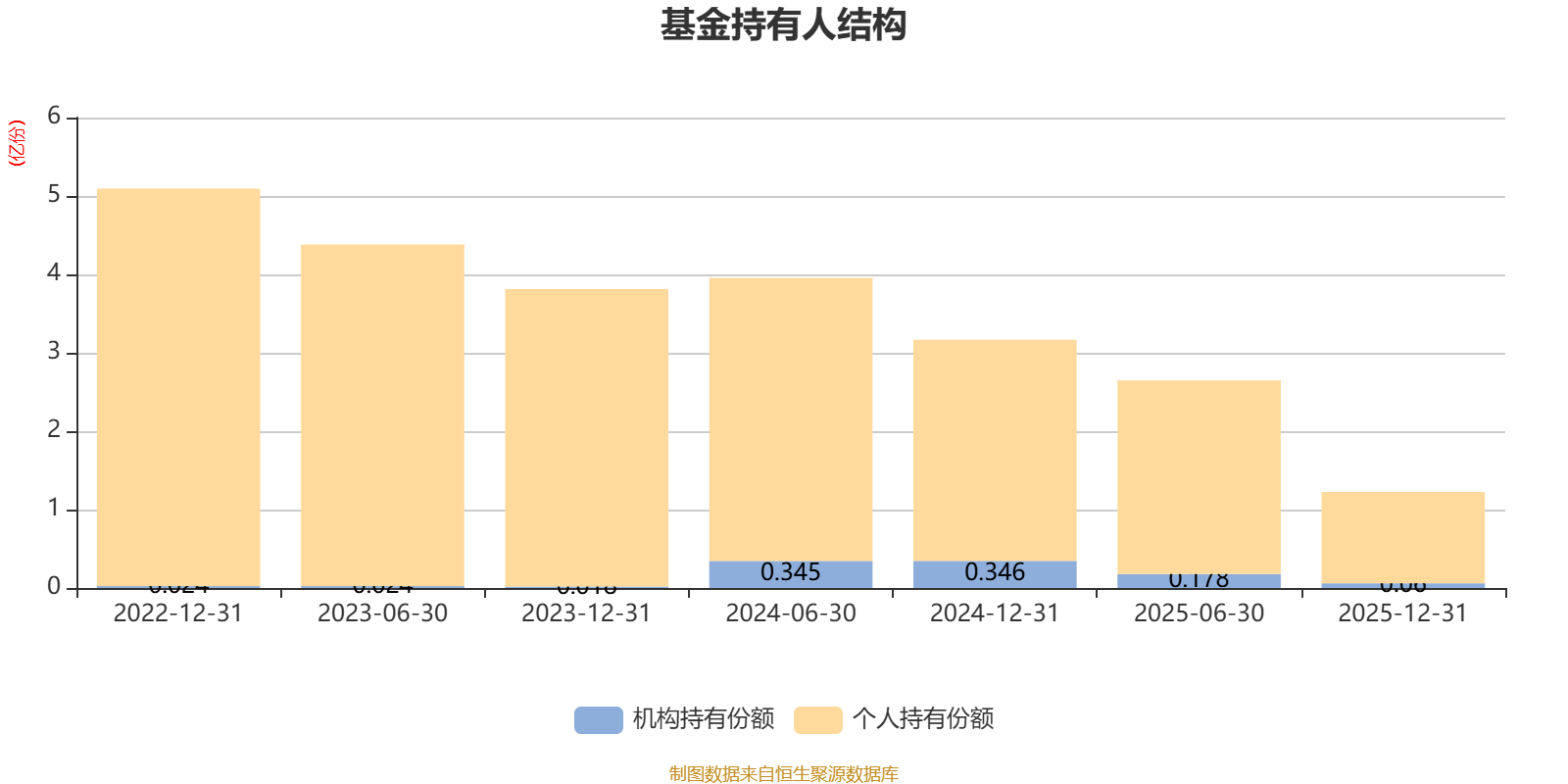

截至2025年12月31日,基金持有人共计1872户,合计持有1.22亿份。其中管理人员工持有36万份,占比0.29%,机构持有份额占比4.87%,个人投资者占比95.13%。

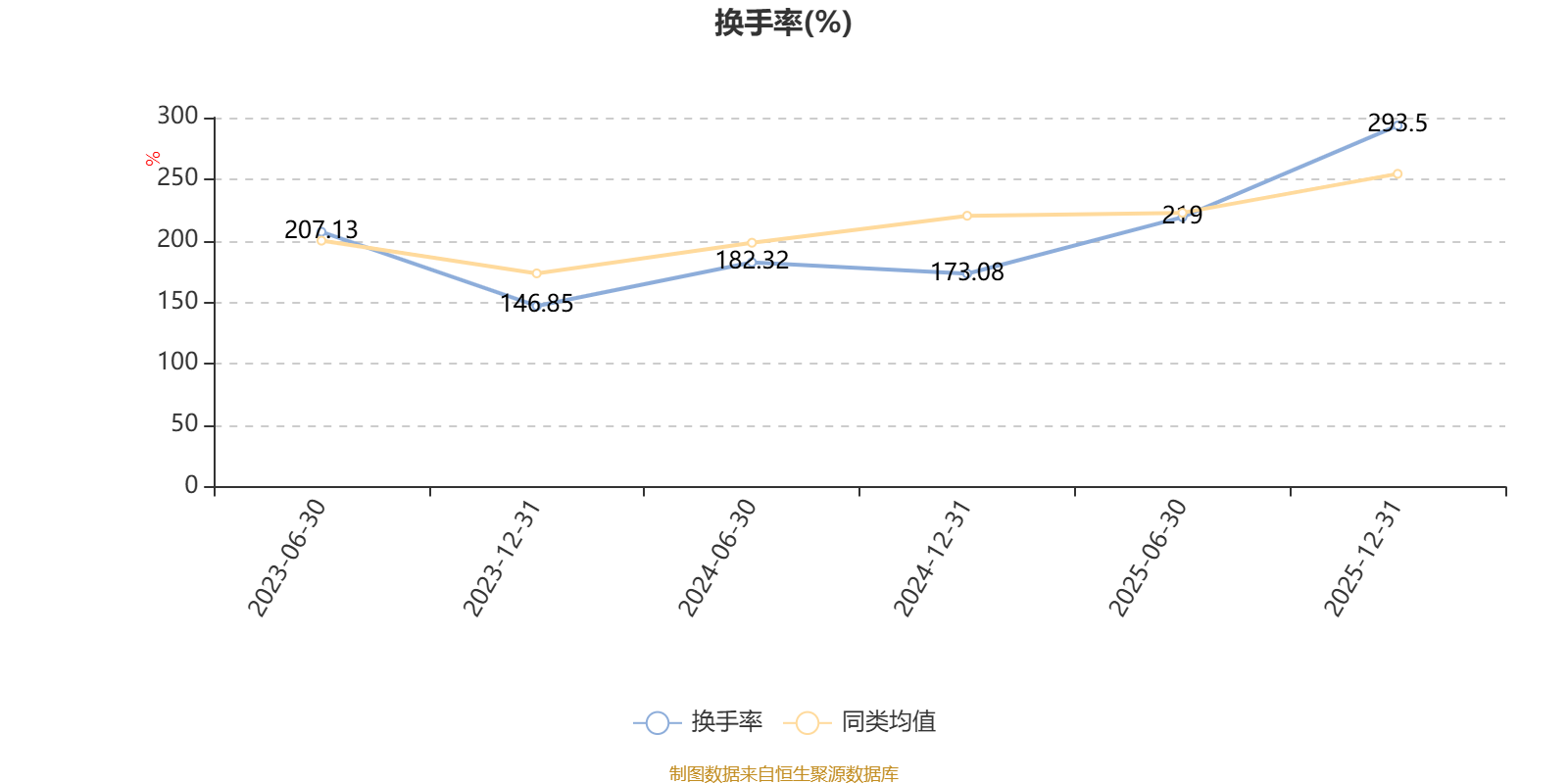

截至2025年12月31日,基金最近一年换手率约504.43%。

截至2025年末,基金十大重仓股分别是中际旭创、紫金矿业、阳光电源、中矿资源、应流股份、宁德时代、徐工机械、雅化集团、工业富联、华新建材。

(文章来源:中国证券报·中证网)