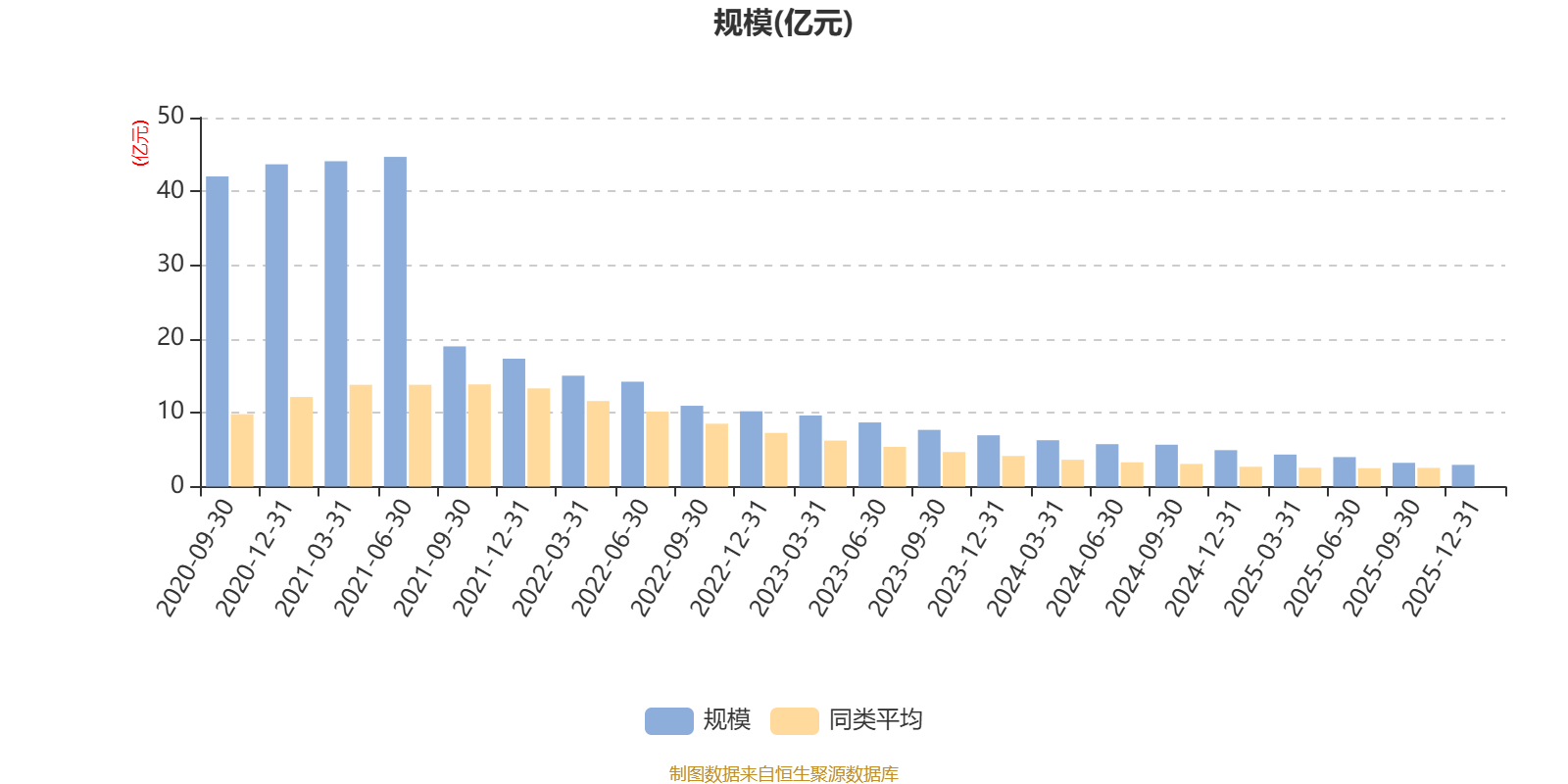

AI基金兴全汇享一年持有混合A(009611)披露2025年年报,2025年基金利润2162.85万元,加权平均基金份额本期利润0.0641元。报告期内,基金净值增长率为5.84%,截至2025年末,基金规模为2.94亿元。

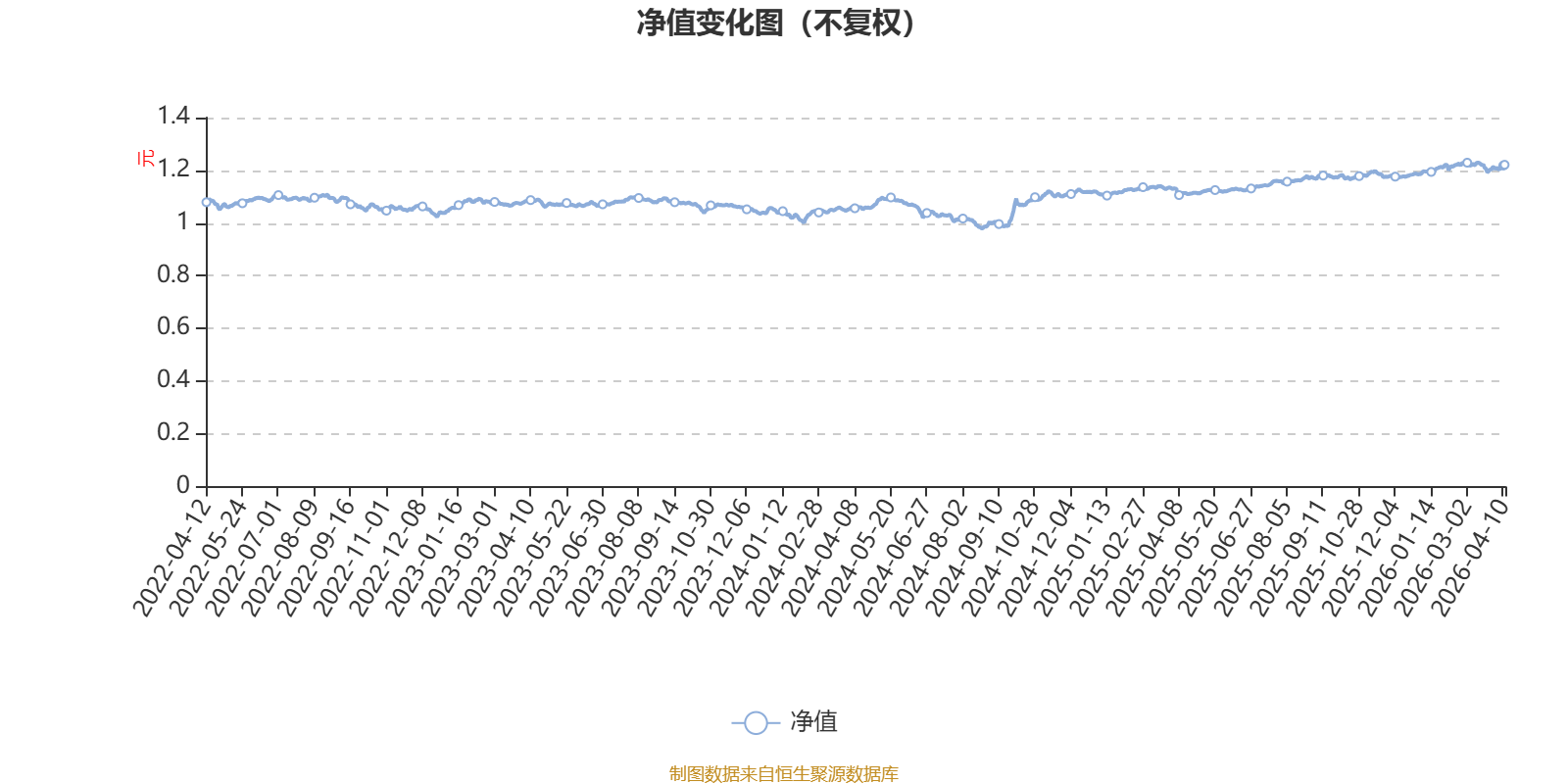

该基金属于偏债混合型基金。截至4月10日,单位净值为1.221元。基金经理是翟秀华和徐留明。

基金管理人在年报中表示,本基金持有较多的化工及中游制造业。我们的化工资产配置主要聚焦以下三类核心资产:

具备极致成本优势的大宗化学品龙头:此类企业经历了多轮严酷的资本周期洗礼,过去数年深陷景气低谷,很多公司在各自领域都拥有全球最强竞争力。站在当前节点,随着产能投放拐点的到来、“双碳”背景下资本开支门槛的大幅抬升,叠加宏观层面的“反内卷”导向,行业供给侧约束正在实质性收紧。未来,其竞争格局与供需关系均有望重归良性有序,迎来利润表的持续修复。

需求具备刚性支撑的农化类资产:在当前复杂多变的地缘政治博弈下,粮食安全的战略地位不言而喻,赋予了农化需求极强的韧性。随着头部企业依托产业链一体化优势持续进行产能优化与渠道深耕,行业集中度将加速向龙头集聚。

竞争格局优异的新材料企业:此类企业身处高景气赛道,凭借突出的技术壁垒构筑先发优势,进口替代空间广阔。同时,其通过持久大额的研发投入不断实现产品迭代与品类扩张,成长天花板被不断打开,长期空间可期。

本基金在消费领域的持仓主要集中于高端酱香型白酒。从微观动销来看,2026年春节期间高端酱酒的实际需求显著超出市场预期。随着行业龙头在新一届管理层带领下重启中断多年的市场化改革,渠道体系得以理顺,产品终端价格回归理性区间。这使得广大消费者能以更便利的渠道和合理的价格获取正品保障,高端酱酒借此进一步下沉至大众消费场景。从长期商业模式考量,高端白酒深厚的品牌壁垒构筑了其坚不可摧的护城河,未来行业集中度提升、持续挤压区域性“地产酒”生存空间的趋势不可逆转。鉴于当前部分头部酒企估值已回落至历史低位区间,且具备充沛的自由现金流与优异的股东回报能力,我们坚定看好其长期价值,愿以时间静待其成长空间的释放。

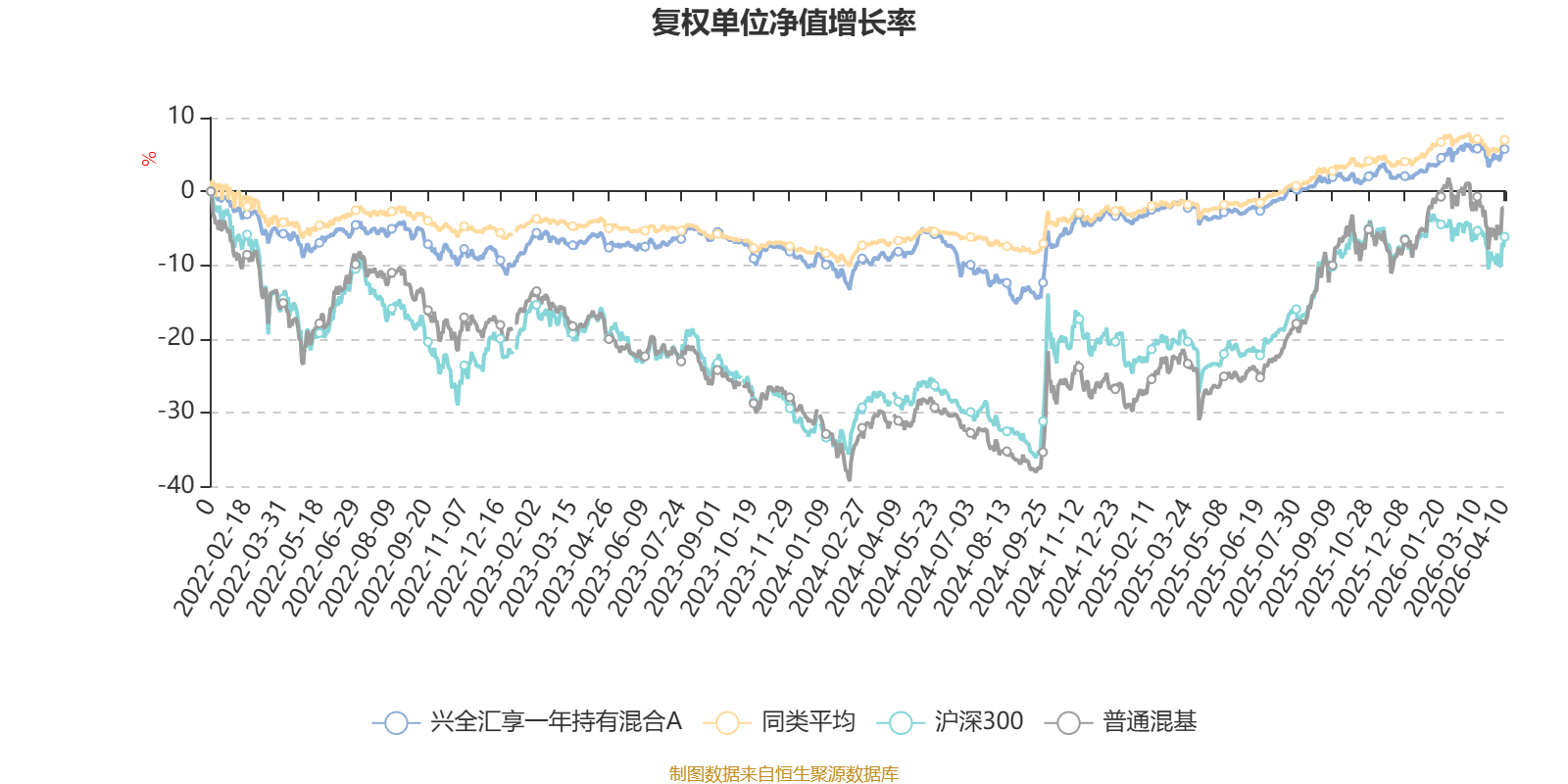

截至4月10日,兴全汇享一年持有混合A近三个月复权单位净值增长率为2.09%,位于同类可比基金76/629;近半年复权单位净值增长率为3.49%,位于同类可比基金118/629;近一年复权单位净值增长率为9.57%,位于同类可比基金191/629;近三年复权单位净值增长率为12.34%,位于同类可比基金248/581。

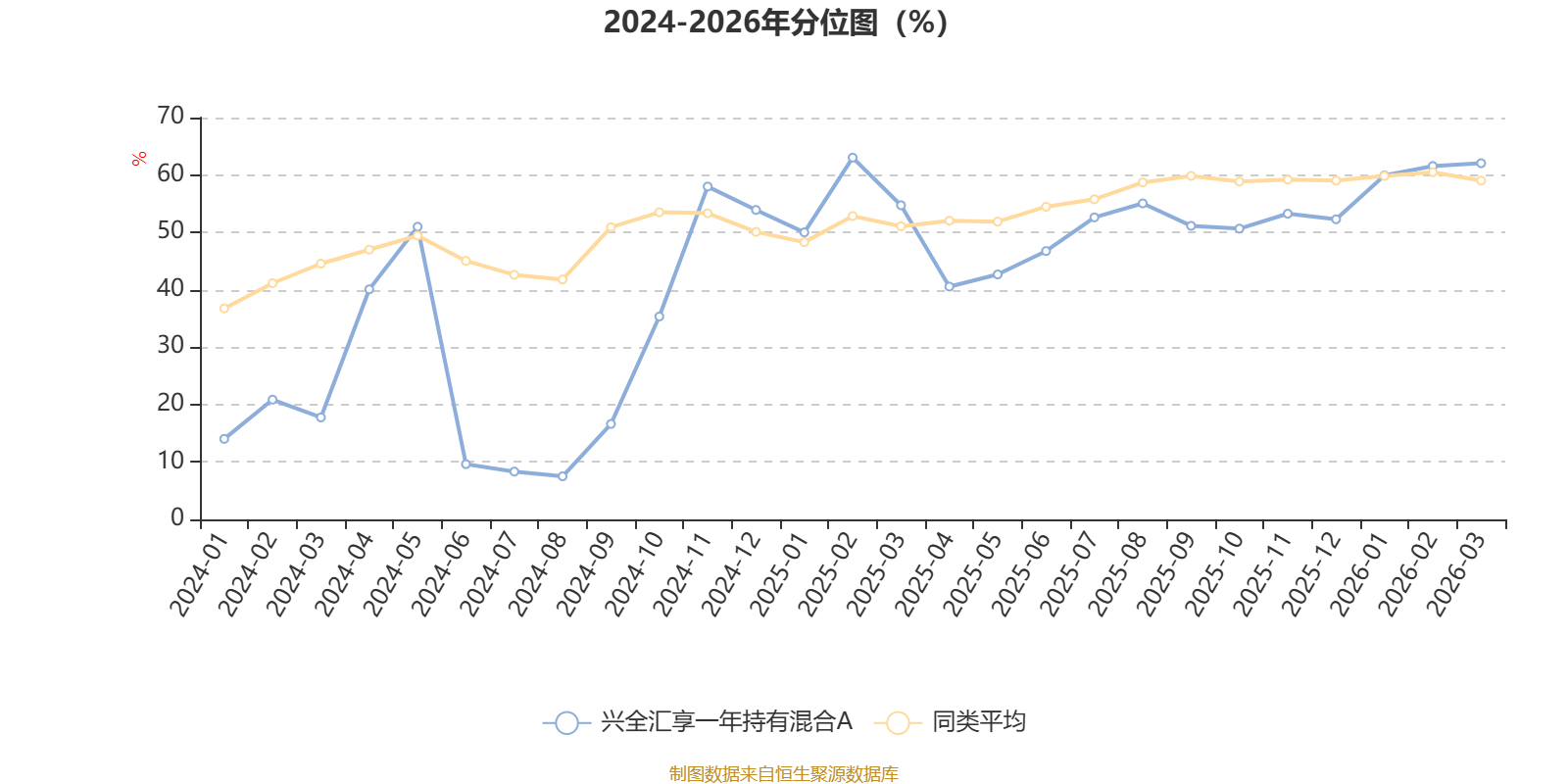

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

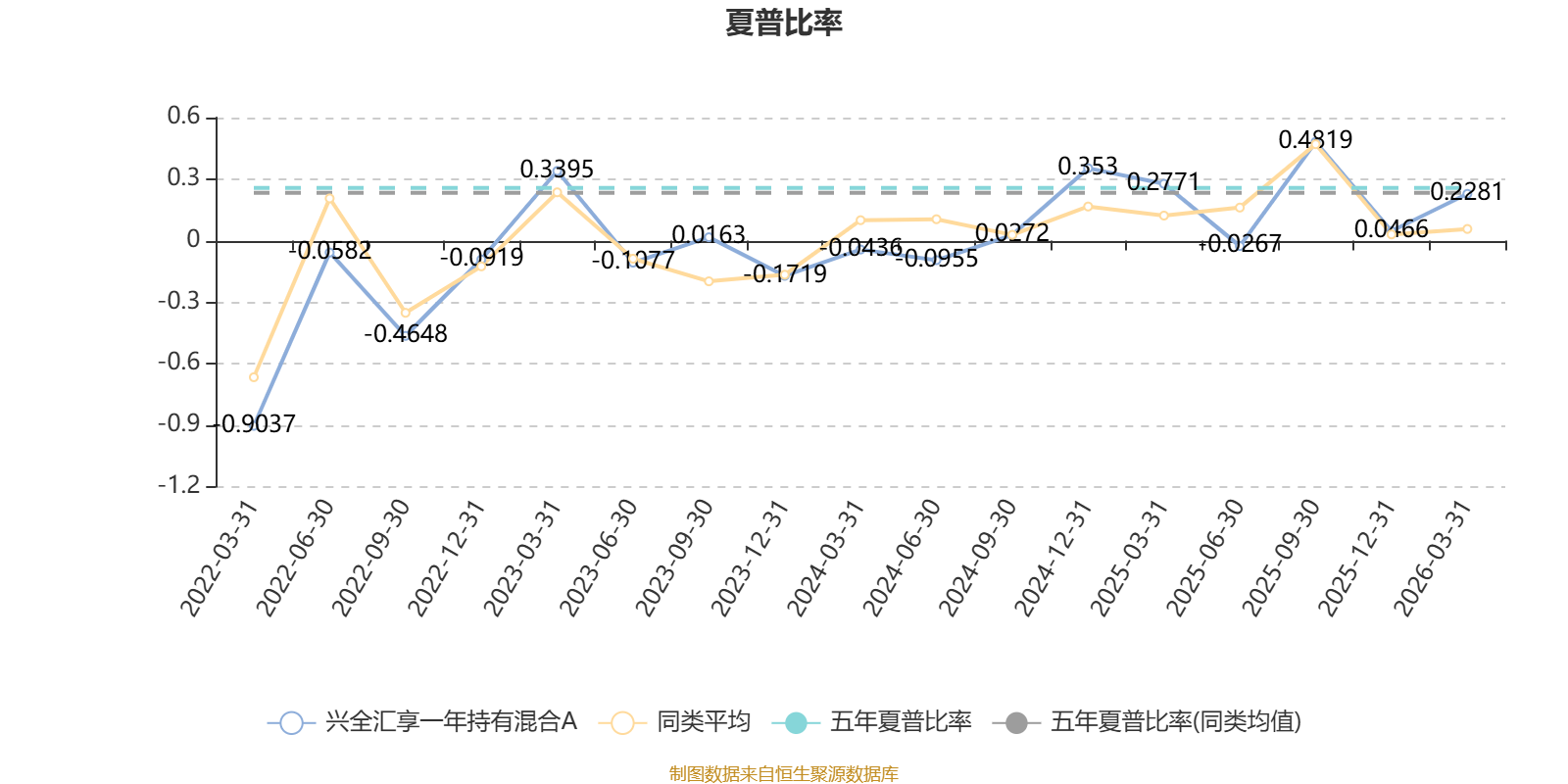

截至3月31日,基金近三年夏普比率为0.5536,位于同类可比基金291/550。

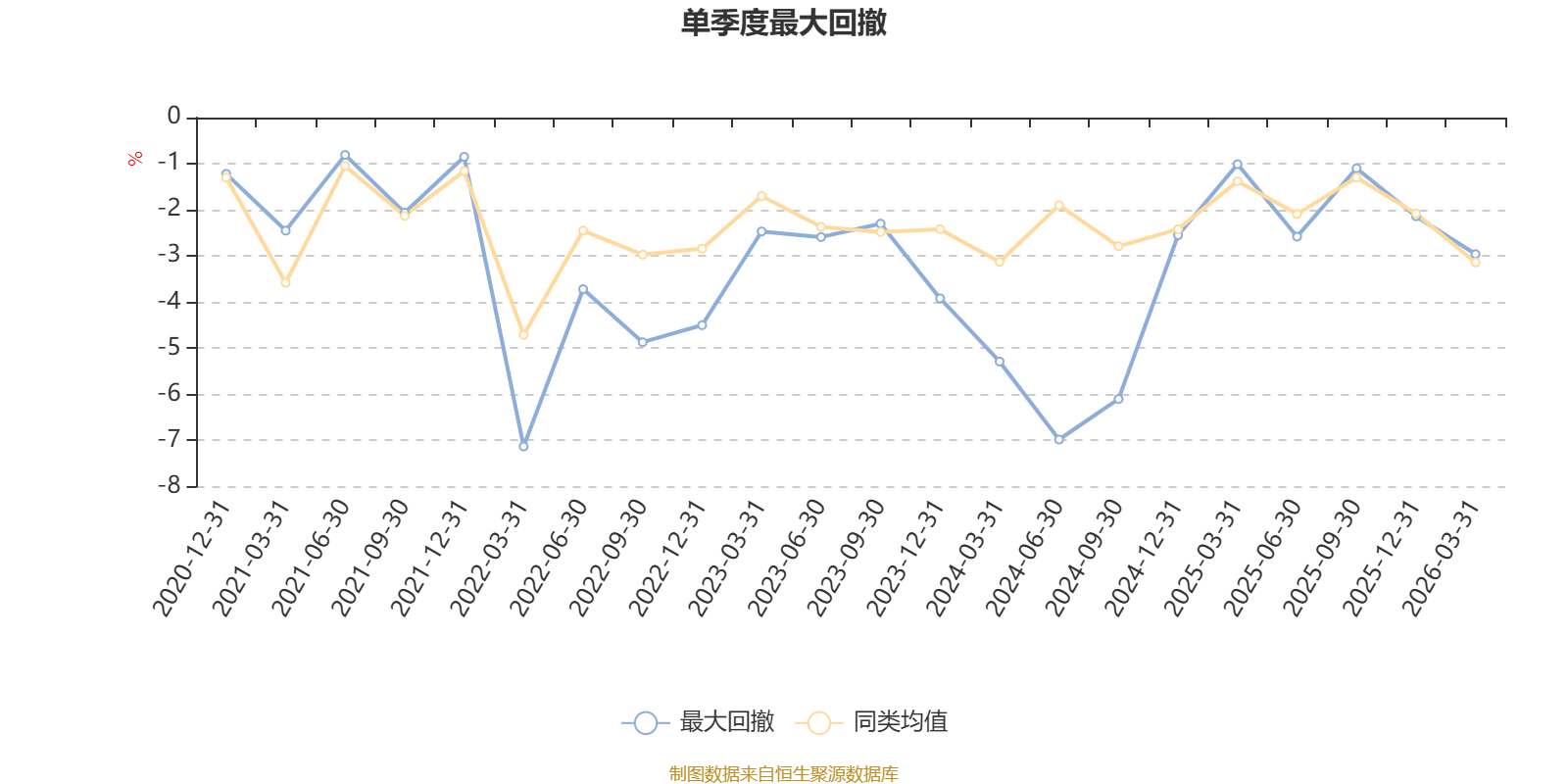

截至4月10日,基金近三年最大回撤为10.84%,同类可比基金排名446/549。单季度最大回撤出现在2022年一季度,为7.13%。

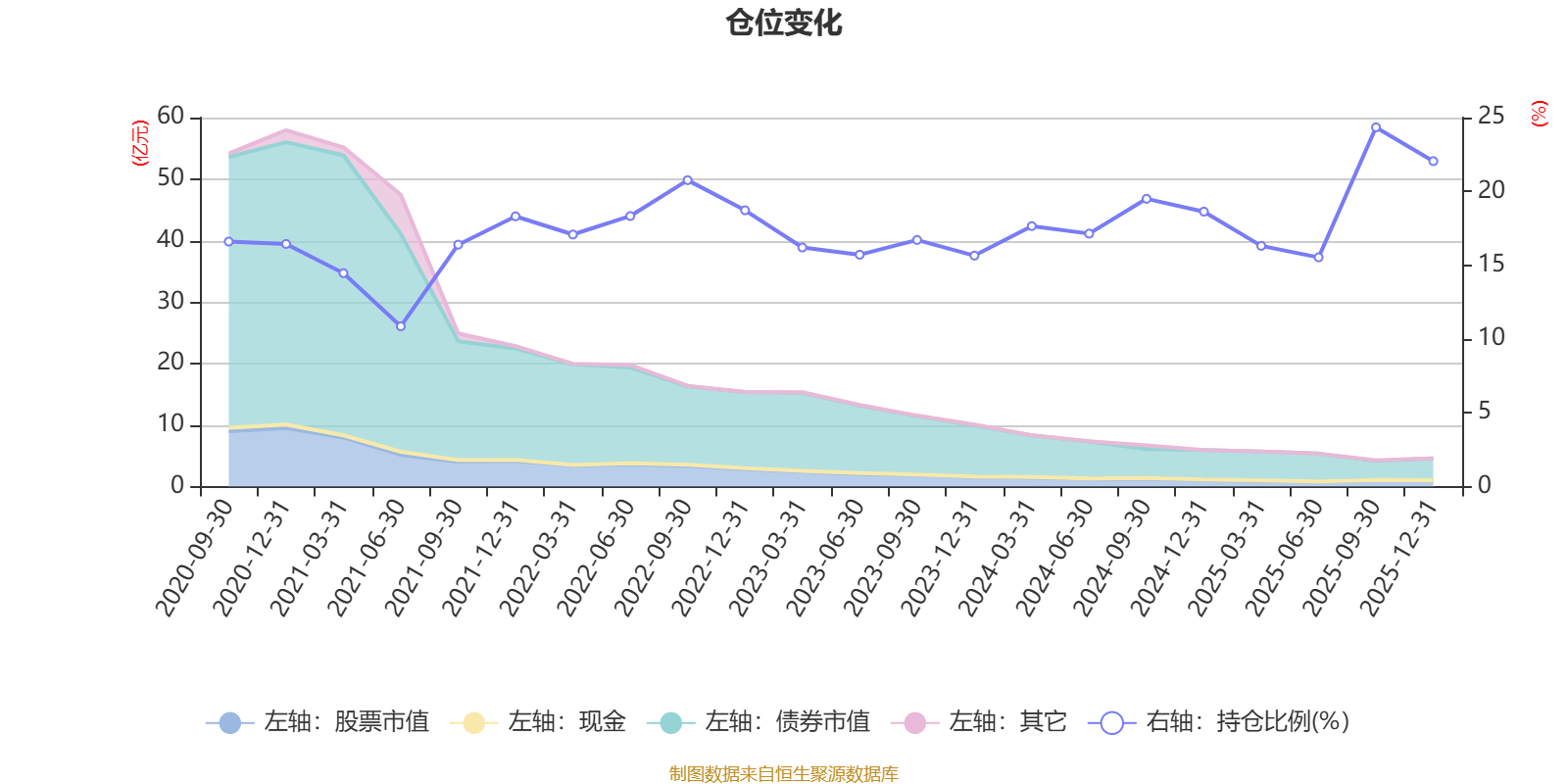

据定期报告数据统计,近三年平均股票仓位为17.95%,同类平均为19.2%。2025年三季度末基金达到24.34%的最高仓位,2021年上半年末最低,为10.86%。

截至2025年末,基金规模为2.94亿元。

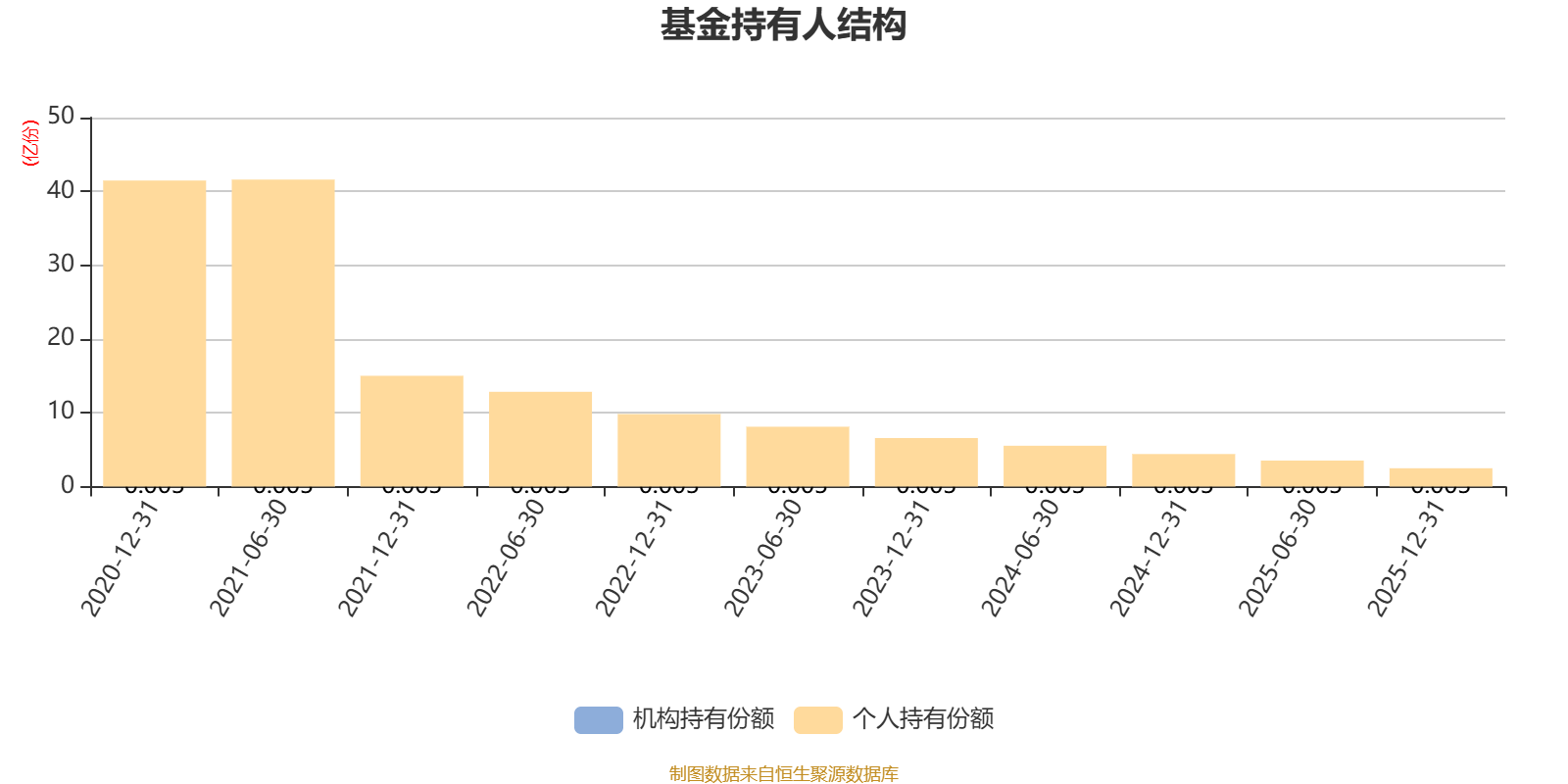

截至2025年12月31日,基金持有人共计93.16万户,合计持有2.48亿份。其中管理人员工持有20.66万份,占比0.08%,机构持有份额占比0.12%,个人投资者占比99.88%。

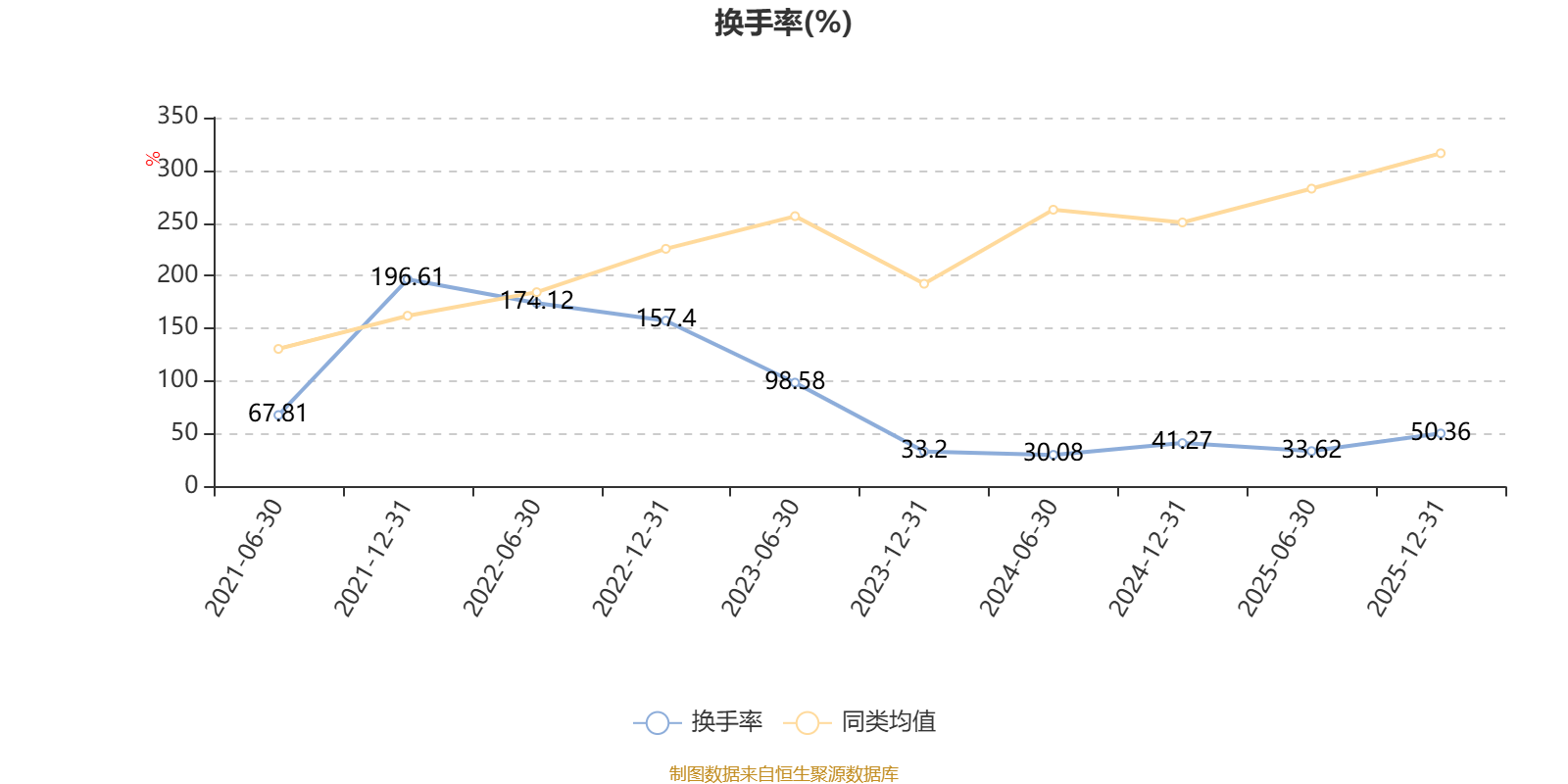

截至2025年12月31日,基金最近一年换手率约81.89%,持续4年低于同类均值。

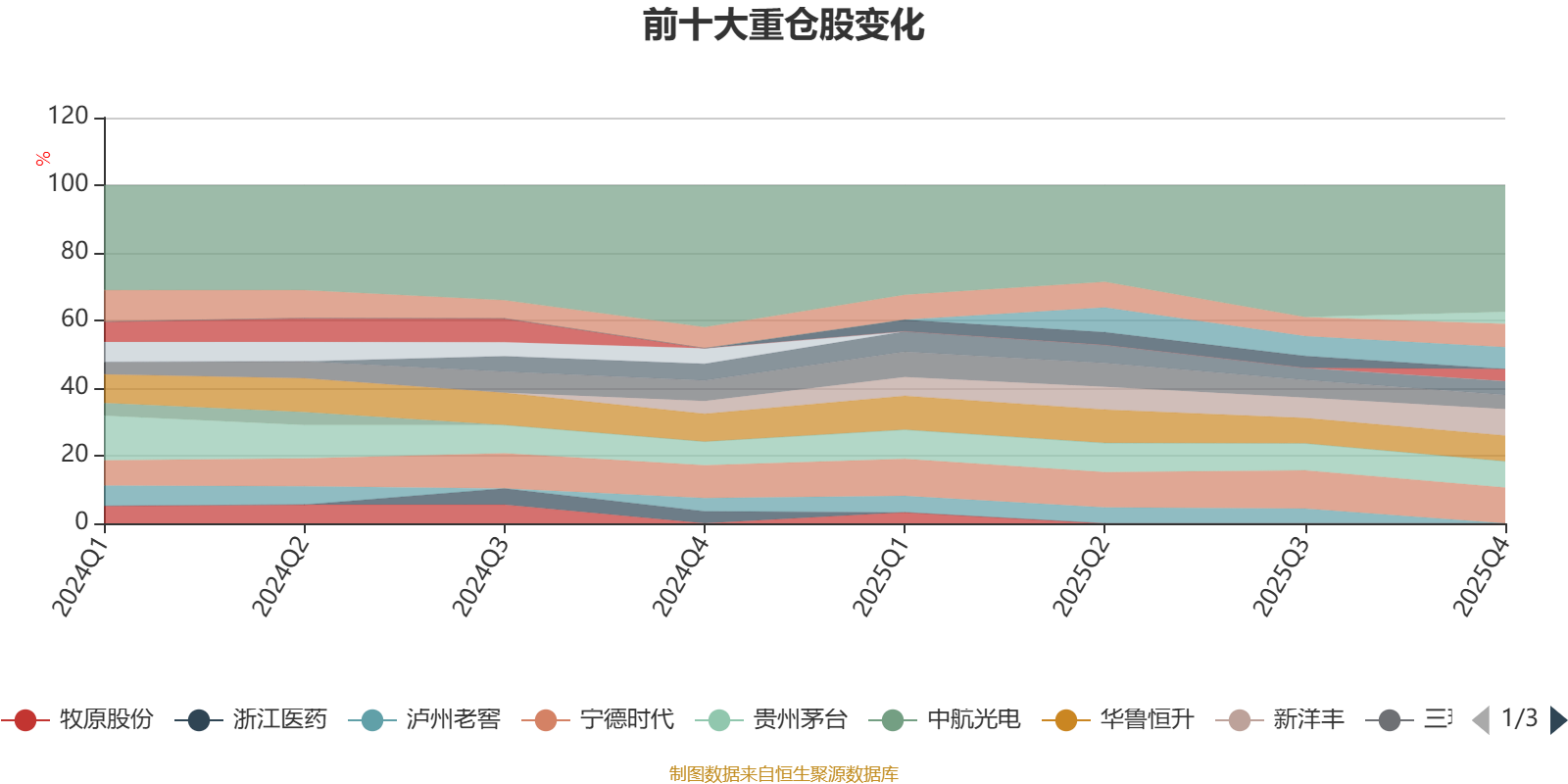

该基金持股集中度较高。截至2025年末,基金十大重仓股分别是宁德时代、新洋丰、贵州茅台、华鲁恒升、太阳纸业、史丹利、三环集团、美团-W、鼎龙股份、扬农化工。

(文章来源:中国证券报·中证网)