一、当前结构重于仓位,自下而上选股有效性将逐渐增强,拥抱景气的统一战线正在建立

随着美伊进入实质性谈判阶段,A股短期定价风险偏好修复带来的超跌反弹,但由于谈判仍有反复风险,市场对后续修复的持续性和弹性的担忧仍在。考虑到伊朗当前要价较高且态度强硬,其提出的10点条件美国或难以立刻答应,后续谈判仍有反复风险。

但在结构上,我们认为,后续市场定价的主要矛盾将从外部地缘风险向内部景气线索转变。

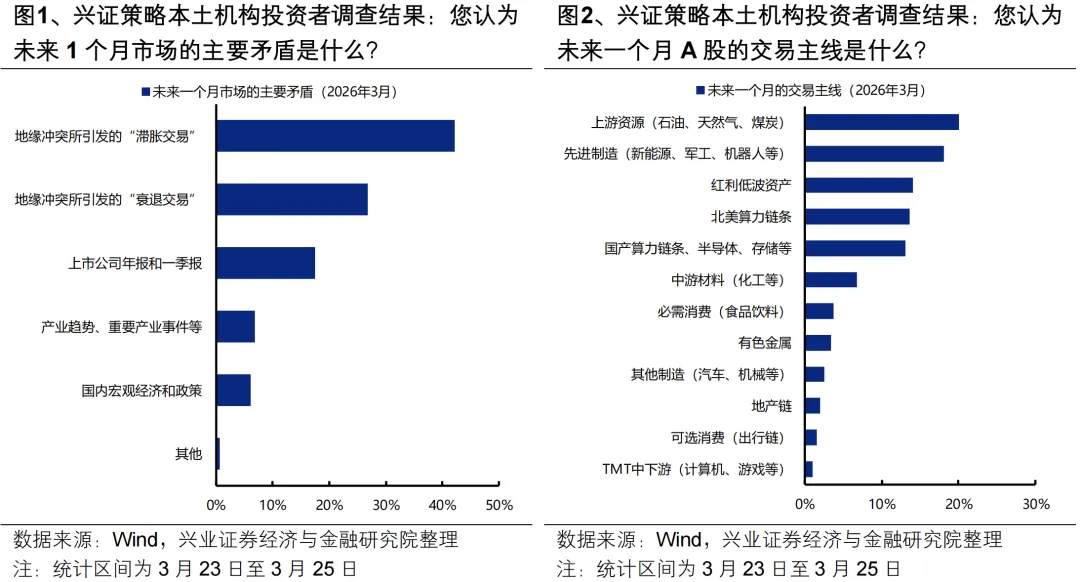

此前,地缘风险是核心定价因子。根据我们3月下旬针对260+位本土机构投资者的调查结果,在4月这个本该聚焦景气的时间段,反而地缘冲突引发的滞胀甚至衰退风险上升成为未来一个月定价的主要矛盾,因此反映到结构上也是地缘扰动下更加占优的新旧能源、红利低波资产共识更强,而对景气占优、但流动性和风险偏好更加敏感的科技成长板块,定价趋于谨慎。

但后续,景气因子将重新回归。一方面美伊进入谈判阶段后,地缘对市场风险偏好扰动最大的时刻正在过去;另一方面,即便后续谈判进程有所反复,但市场在定价上已经对此趋于麻木和钝化。这均意味着,外部地缘自上而下的宏观影响可能将不再成为市场定价的主要矛盾,后续依据内部景气自下而上选股的有效性将逐渐增强,景气因子将重新回归。

因此,当下结构重于仓位,相较于依据随机波动的谈判动向判断大势、调整仓位,更重要的是“以我为主”把握结构。事实上,随着风险偏好修复、内部景气线索增多,近期我们已经观察到了市场在结构上发生的变化:

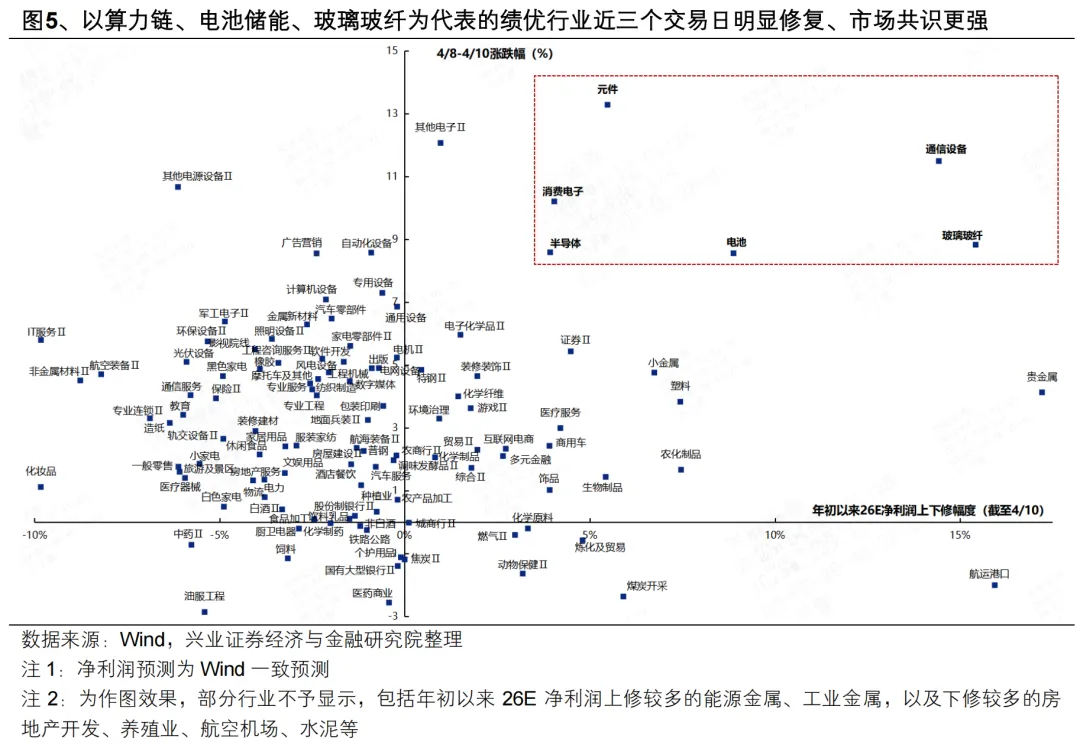

首先,近期市场修复中,“超跌反弹”是行业结构上最明显的特征。3月以来市场下跌期间表现落后的行业,市场修复期间上涨弹性更大,这也是历次事件冲击后情绪驱动的反弹过程中普遍遵循的规律。

更重要的是,进入业绩披露期后,近期“超跌反弹”的“明线”中,背后是景气主导的“暗线”。一方面,以算力链、电池储能、玻璃玻纤为代表的绩优行业,近三个交易日明显修复、市场共识更强。

另一方面,随着科技、制造出海为代表的绩优行业对于外部扰动逐步脱敏,近期修复的持续性也更强,拥抱景气的统一战线正在建立。后续地缘仍有不确定性的环境中,相较于短期的“超跌反弹”,市场更关心的是哪些行业的修复更具备持续性。4月8日市场首日“超跌反弹”之后,4月9日局势的边际升级(以色列空袭黎巴嫩,伊朗再次关闭霍尔木兹海峡)提供了一个很好的“压力测试”。统计来看,近三个交易日连续上涨、修复可持续性更强的行业均为内部景气占优的领域,包括AI算力(北美链&国产链)、制造出海(自动化设备、电池、汽车零部件、军工电子、光学光电子等)、部分涨价链(玻璃玻纤、特钢、化学纤维)等。外部扰动并未打断市场对景气方向的追逐,拥抱景气的统一战线正在建立,内部景气将成为后续抵御外部扰动的最优“避风港”。

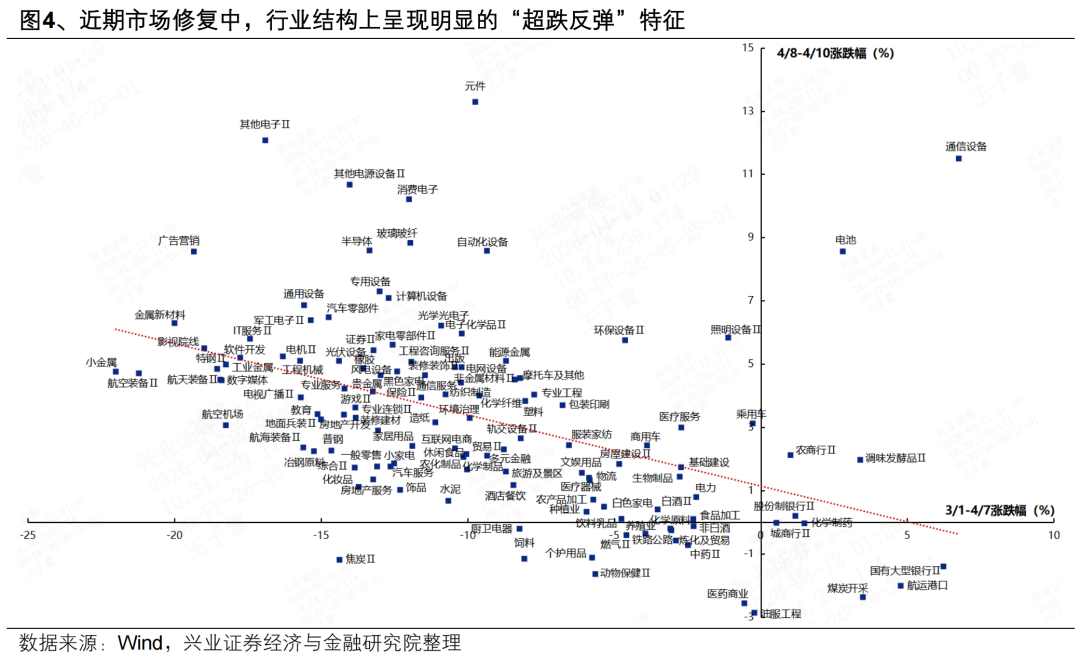

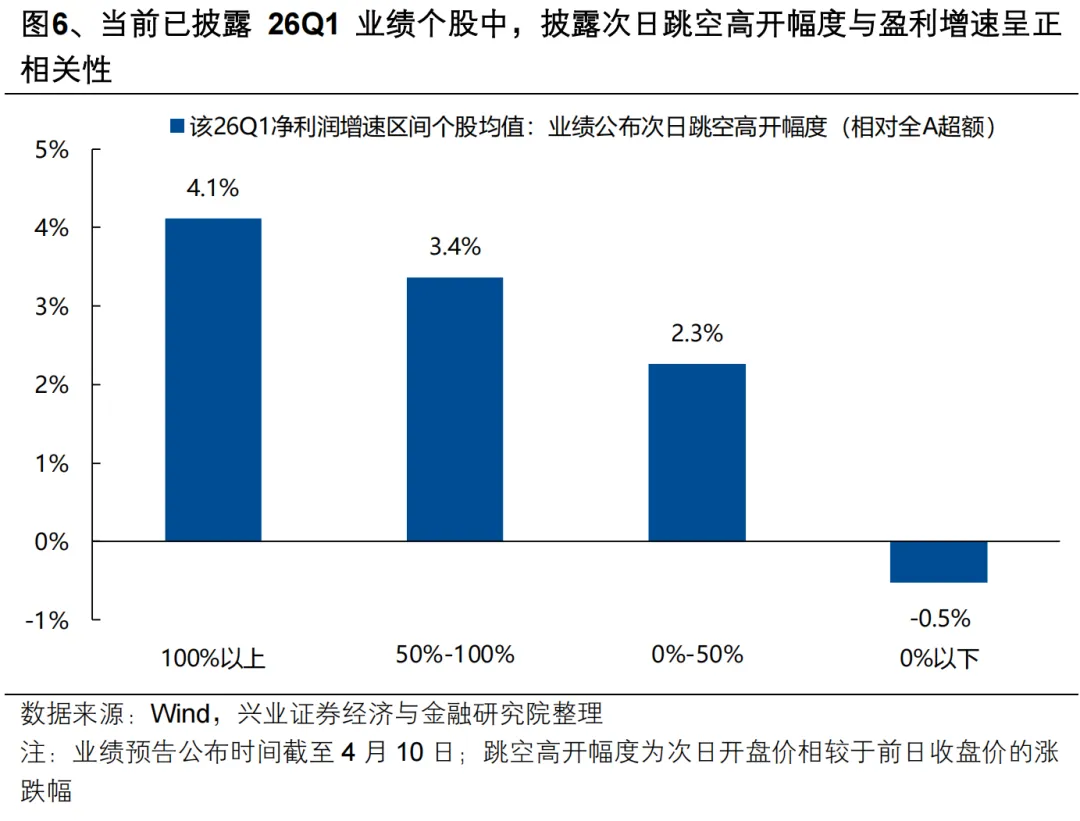

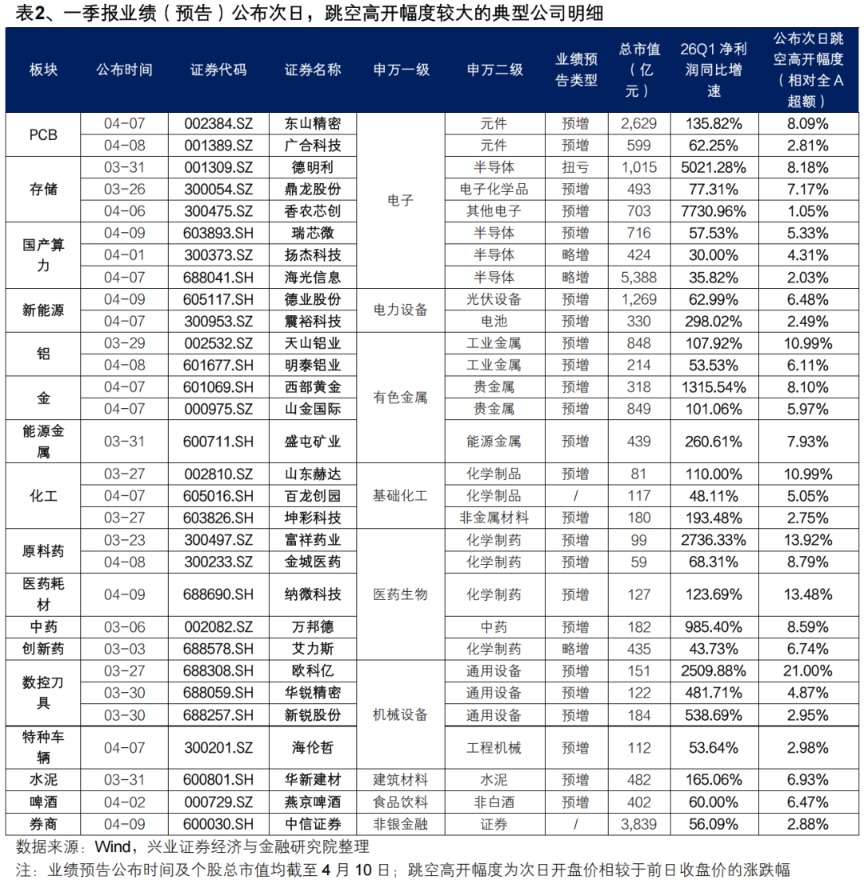

此外,随着一季报业绩预告密集披露期开启,市场开始对景气个股给予积极定价,依据景气自下而上选股的有效性也在增强。进入一季报业绩预告密集披露期,截至4月10日,已有91家A股上市公司披露26Q1业绩(含预告、快报)。当前已披露业绩个股中,业绩披露次日跳空高开的幅度与其盈利增速明显正相关,表明市场开始对景气个股给予积极定价。随着风险偏好修复、内部景气线索增多,后续依据内部景气自下而上选股的有效性也将逐渐增强。当前来看,26Q1披露业绩增速较高、市场定价较为积极的领域主要集中在电子(PCB、存储、国产算力)、新能源、有色(铝、黄金、能源金属)、化工、医药、机械设备(数控刀具、工程机械),以及水泥、啤酒、券商等细分方向。

总结来看,后续自下而上的景气线索将逐渐替代自上而下的地缘宏观影响,成为市场定价的主要矛盾。外部扰动难以打断市场对景气方向的追逐,拥抱景气的统一战线正在建立,内部景气反而将成为后续抵御外部扰动的最优“避风港”。因此,当下结构重于仓位,随着自下而上选股的有效性逐渐增强,后续更重要的是“以我为主”把握结构。

二、三大维度把握后续景气线索

我们基于工业企业盈利、年初以来盈利一致预期变动、以及本土机构投资者调查结果,三大维度把握后续景气线索:

(一)工业企业盈利:TMT、有色、化工、非金属有望景气加速,煤炭、石油天然气、造纸、橡胶塑料、食品制造、纺服等有望边际改善

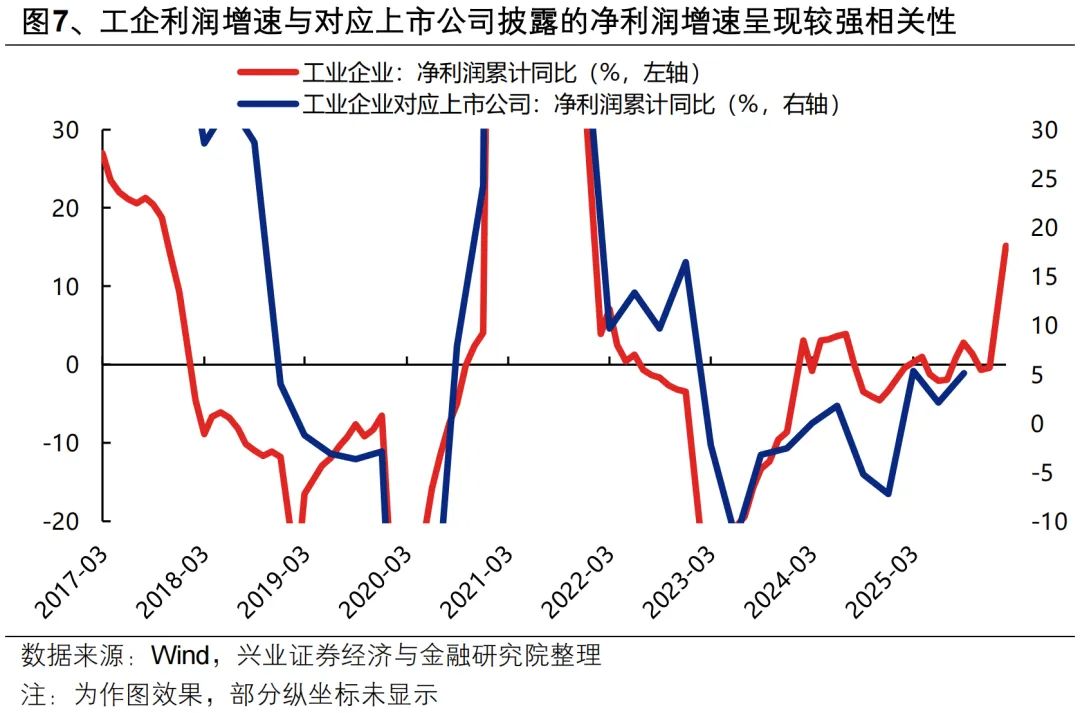

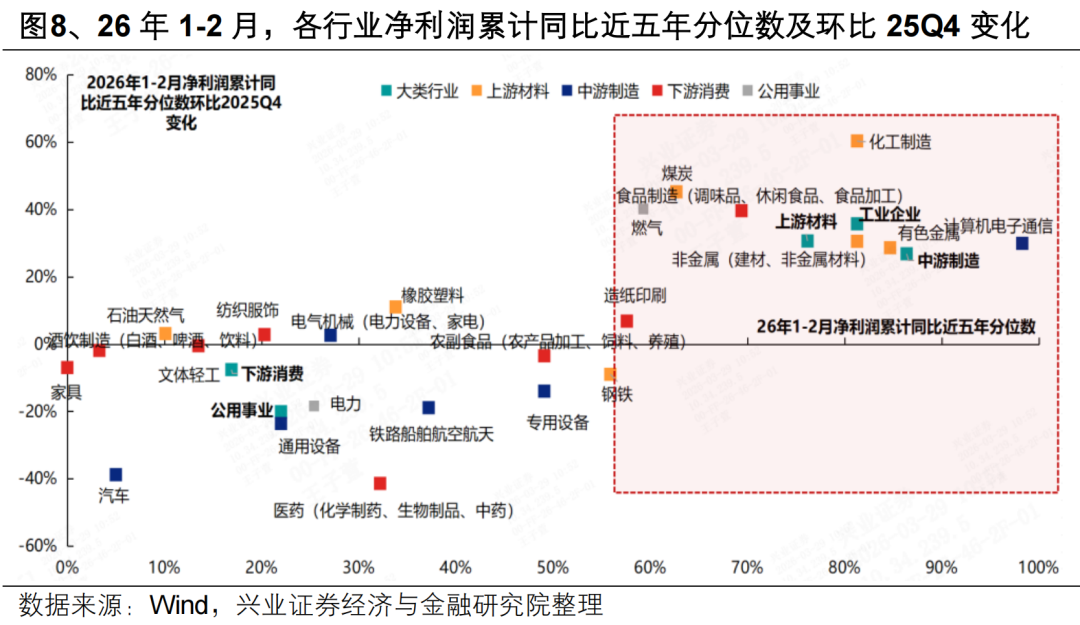

1-2月工业企业盈利数据有望为一季报提供自上而下的景气线索。1-2月工业企业利润增速改善明显,由去年底的0.6%提升至15.2%,指向一季报业绩整体有望加速上行。行业层面,我们将工业企业与申万行业相对应,跟踪评估各制造行业景气度(利润增速)变化。从1-2月最新数据来看,一季报有望景气加速的行业主要包括TMT、有色、化工、非金属(建材、非金属材料等)。此外,煤炭、食品制造、造纸、橡胶塑料、石油天然气、纺服、电气机械等行业一季报业绩也有望迎来边际改善。

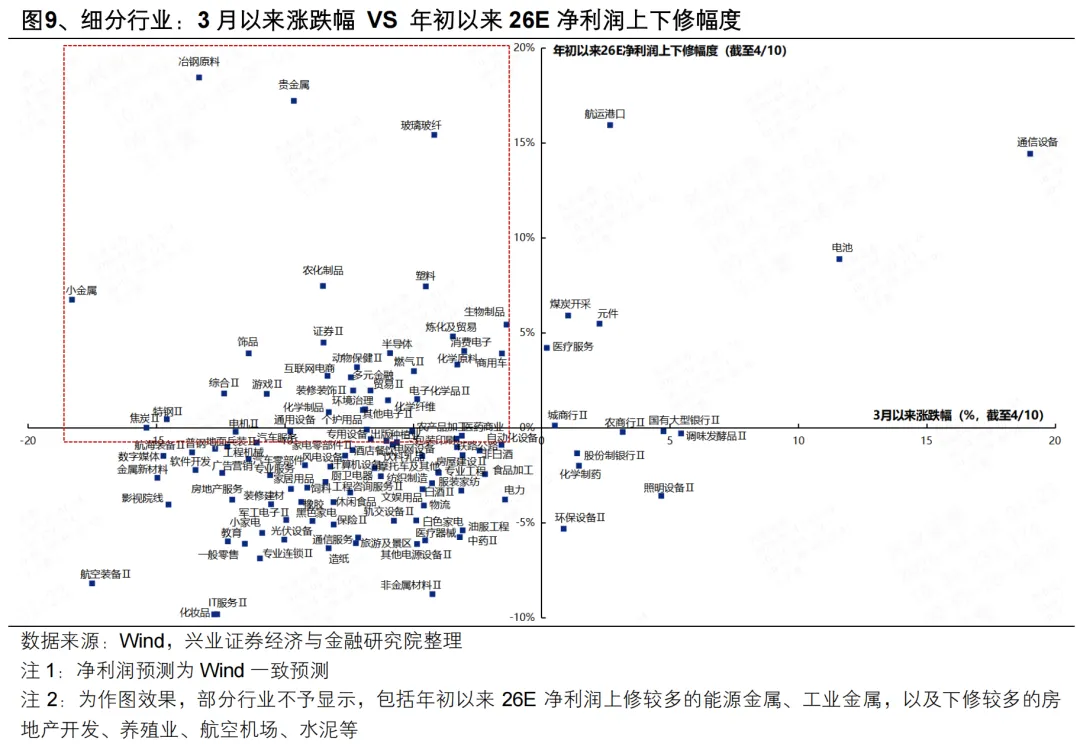

(二)年初以来盈利一致预期变动:国产算力、AI中下游、医药、军工机械、部分资源品(有色、化工、钢铁、建材)、可选消费、券商等绩优行业受本轮外部冲击影响较大

细分行业方面,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在:

AI:北美算力(通信设备、元件)、国产算力(半导体)、应用(消费电子、游戏);

先进制造、出海链:新能源(电池)、医药、商用车;

周期涨价链:有色、化工、钢铁、建材(玻璃玻纤)、煤炭、炼化、航运港口、燃气;

券商等。

上述方向中,结合3月以来涨跌幅,筛选本轮受外部冲击较大、一定程度上被“错杀”的绩优行业,主要集中在:

AI:半导体国产算力、中下游(游戏、消费电子);

先进制造、出海链:新能源(电网设备、电机)、医药、军工机械;

周期涨价链:有色、化工、钢铁、玻璃玻纤;

服务消费&新消费:宠物经济、饰品、零售;

券商等。

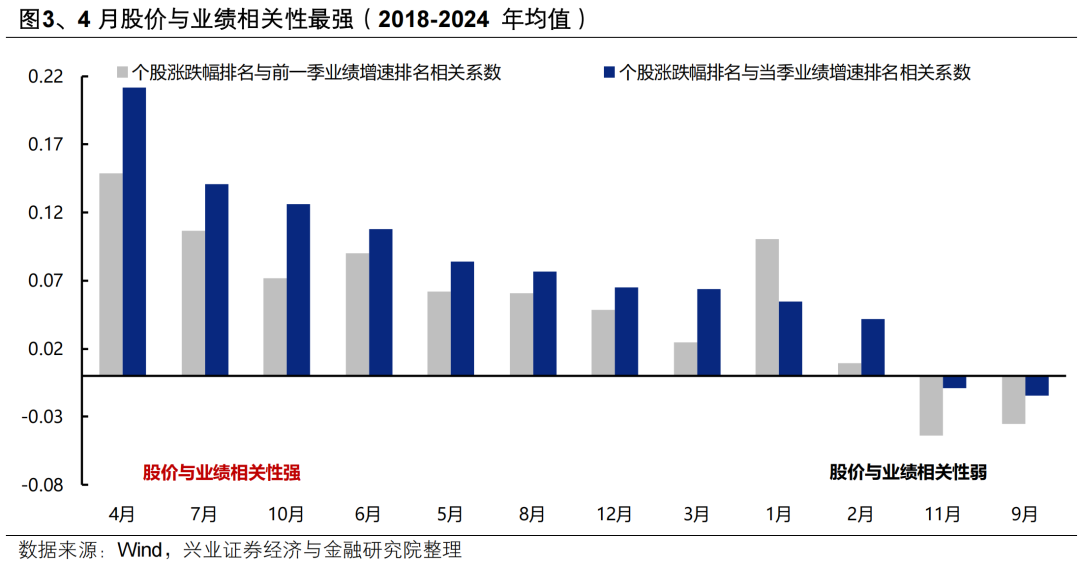

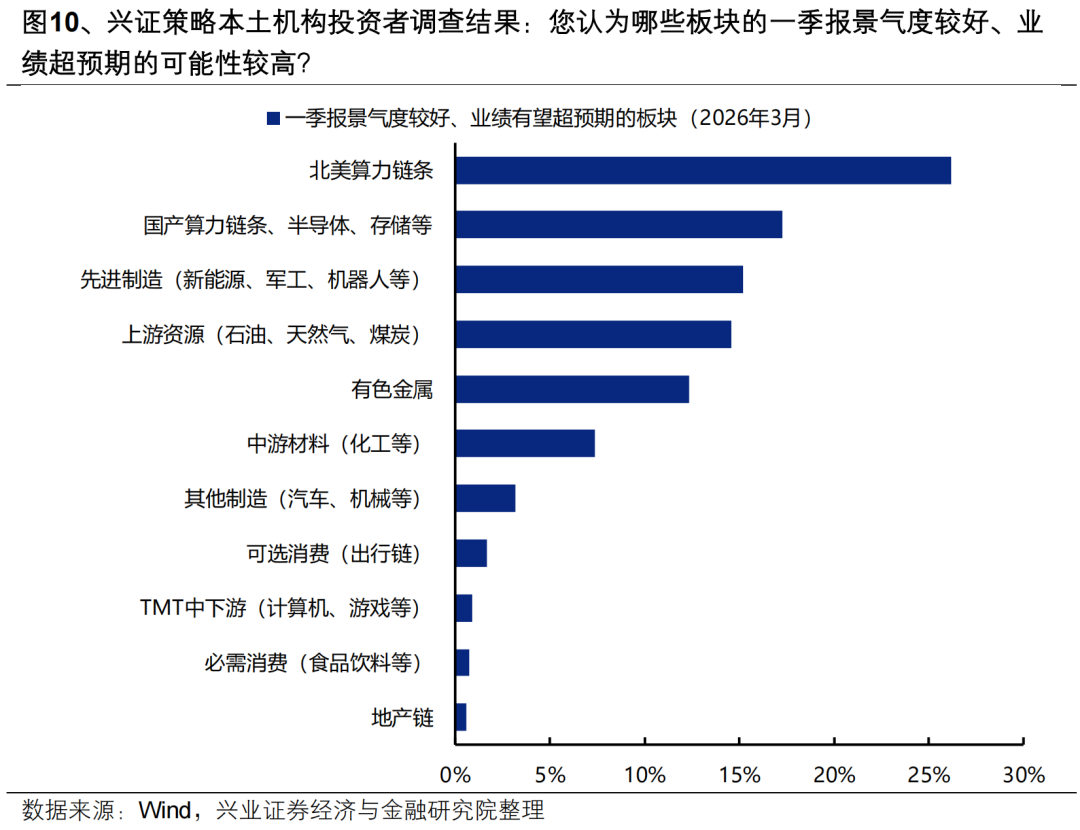

(三)兴证策略本土机构投资者调查:算力链、先进制造与上游资源一季报景气共识较强

根据我们3月23日至25日针对260+位本土核心投资机构的基金经理、投研负责人与总量研究员的调查结果,当前机构投资者对算力链、先进制造与上游资源一季报景气共识较强。当前机构投资者对一季报业绩共识最强的高景气方向是北美算力链条(26%),其次为国产算力链条、半导体、存储等(17%)、先进制造(新能源、军工、机器人等)(15%)、上游资源(石油、天然气、煤炭)(15%)和有色金属(12%)。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。

(文章来源:兴业证券)