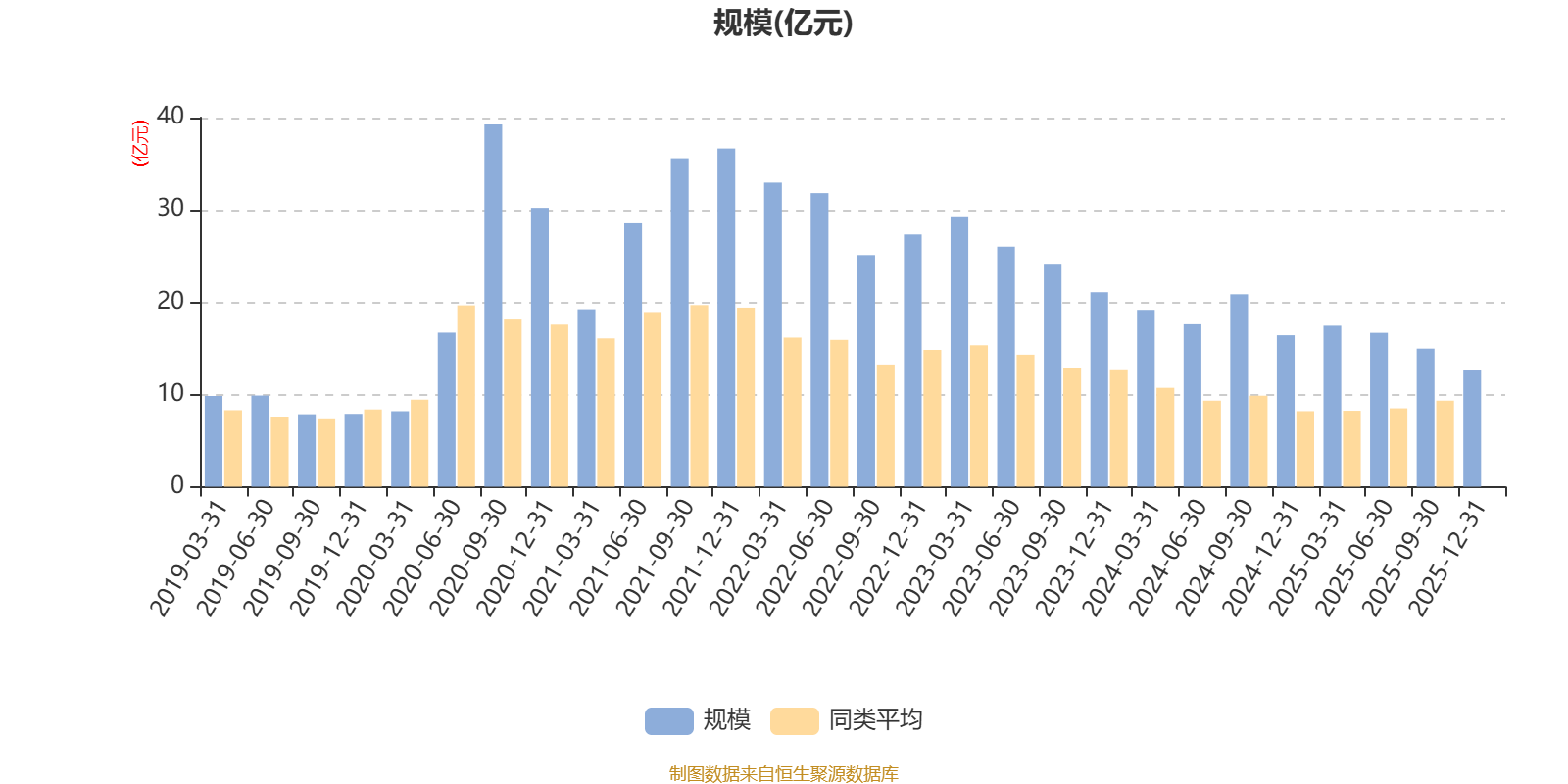

AI基金工银养老产业股票A(001171)披露2025年年报,2025年基金利润2.55亿元,加权平均基金份额本期利润0.2377元。报告期内,基金净值增长率为13.88%,截至2025年末,基金规模为12.59亿元。

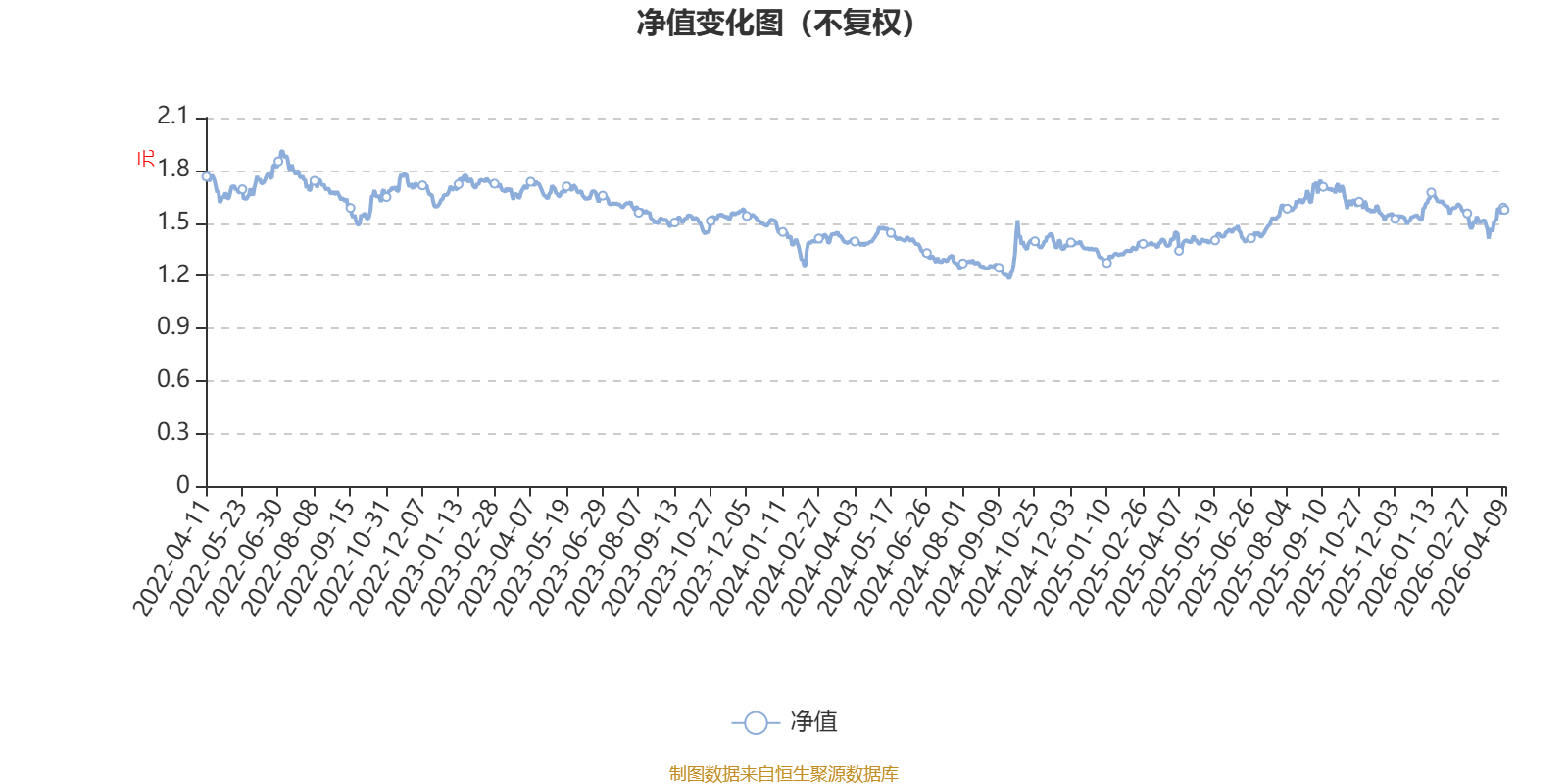

该基金属于标准股票型基金,长期投资于医药医疗股票。截至4月9日,单位净值为1.575元。基金经理是赵蓓和李乾宁。

基金管理人在年报中表示,医药行业的分化仍然是基调,不期待行业层面的beta,但仍有个股alpha机会。创新药行业历经2025年上半年的beta行情后,已经开始分化,我们判断2026年分化将持续。本轮创新药行情的驱动因素核心是BD交易,背后反映了中国创新药产业的能力提升,以及BD交易达成对海外销售分成预期的市值兑现。我们判断创新药是中长期维度确定的产业趋势,但短期市场对BD交易背后的海外预期打得过满。创新药从临床研发到上市商业化是高风险的过程,市场在估值层面并未对管线的确定性进行折价。我们对于创新药的投资策略是投资于海外项目商业化确定性高,且市值有空间的标的。我们认为CXO及上游科研服务行业的估值已经修复到位,但边际基本面向好,对于持仓标的将在目标估值区间进行波段操作。医疗器械是组合重仓的子行业。我们认为医疗器械行业的细分龙头公司具有全球竞争优势,且国际同行已经明确感受到中国企业在中国本土市场甚至全球市场的竞争压力。国际化将成为未来五至十年驱动医疗器械行业增长的核心动力。对于脑机接口、医疗AI和小核酸等主题投资,我们保持相对谨慎的参与态度:一方面,上述细分领域的确为产业发展方向和国家支持方向;但另一方面,A股市场相关标的并非为产业链中最具竞争优势的标的,且大部分公司市值已经透支基本面,隐含了新业务较多的预期。我们认为上述主题将在2026年内反复交易,相应的投资策略是左侧布局具有相关主题,且基本面有安全边际的标的,不追求主题交易的高弹性,将其视为市场轮动的额外收益机会。

对于银发经济的其他方向,我们拟增加服务消费、高股息消费、保险和消费电子等方向的配置。上述标的为养老产业指数基准标的,且估值和业绩增速匹配,中长期收益率满足我们的选股回报要求。

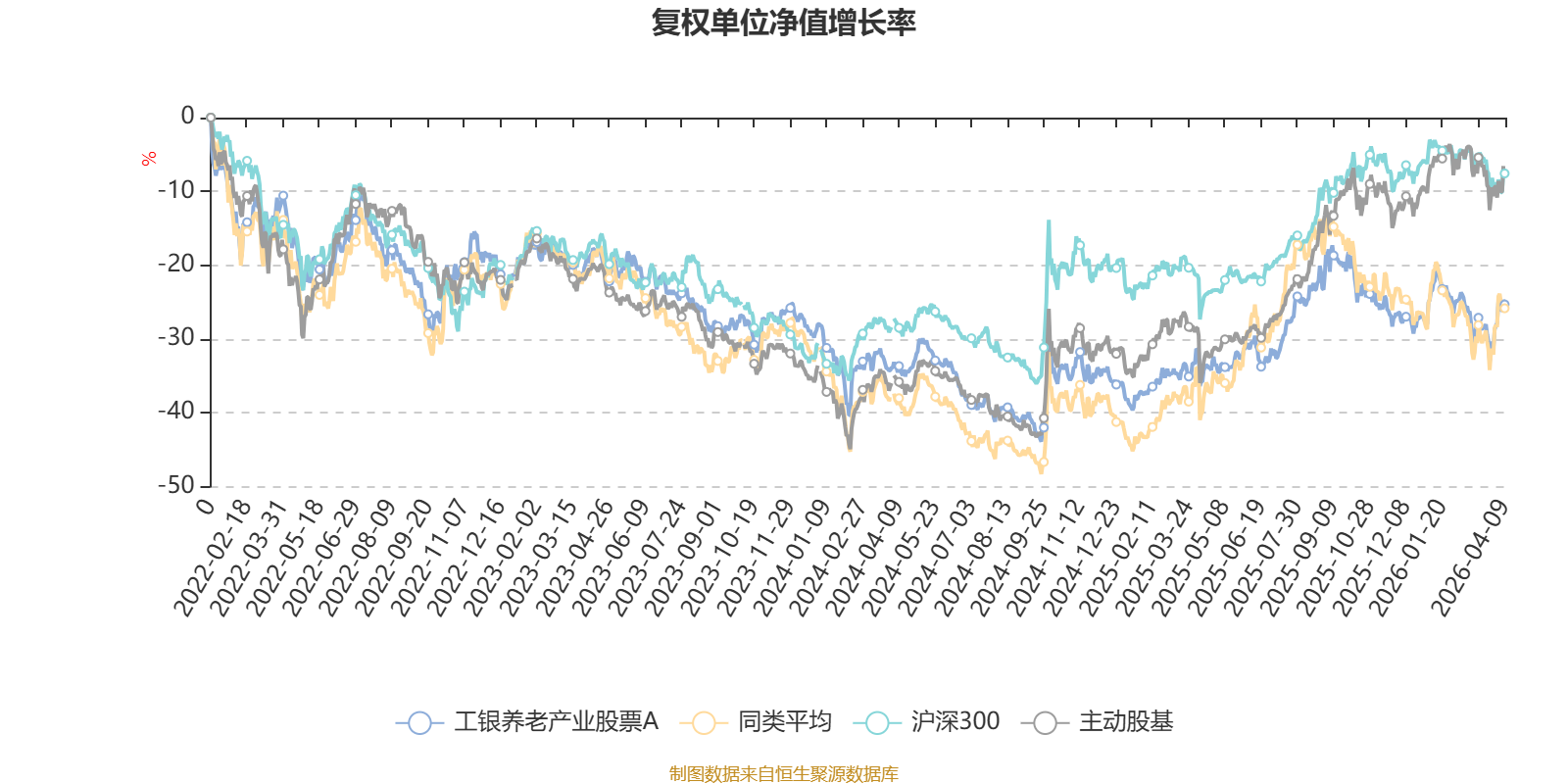

截至4月9日,工银养老产业股票A近三个月复权单位净值增长率为-3.73%,位于同类可比基金10/57;近半年复权单位净值增长率为-7.13%,位于同类可比基金14/57;近一年复权单位净值增长率为16.32%,位于同类可比基金46/57;近三年复权单位净值增长率为-9.22%,位于同类可比基金26/48。

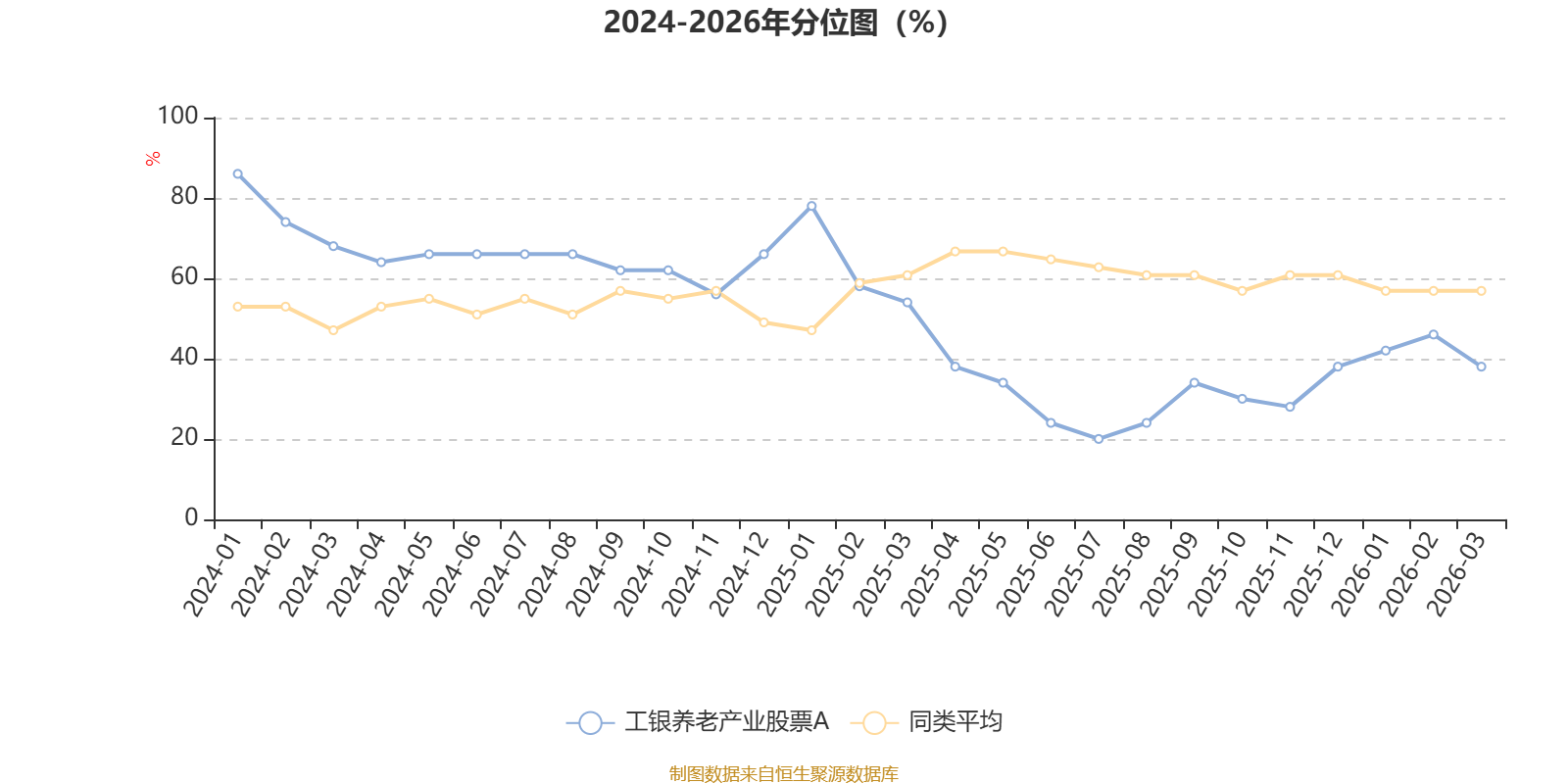

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

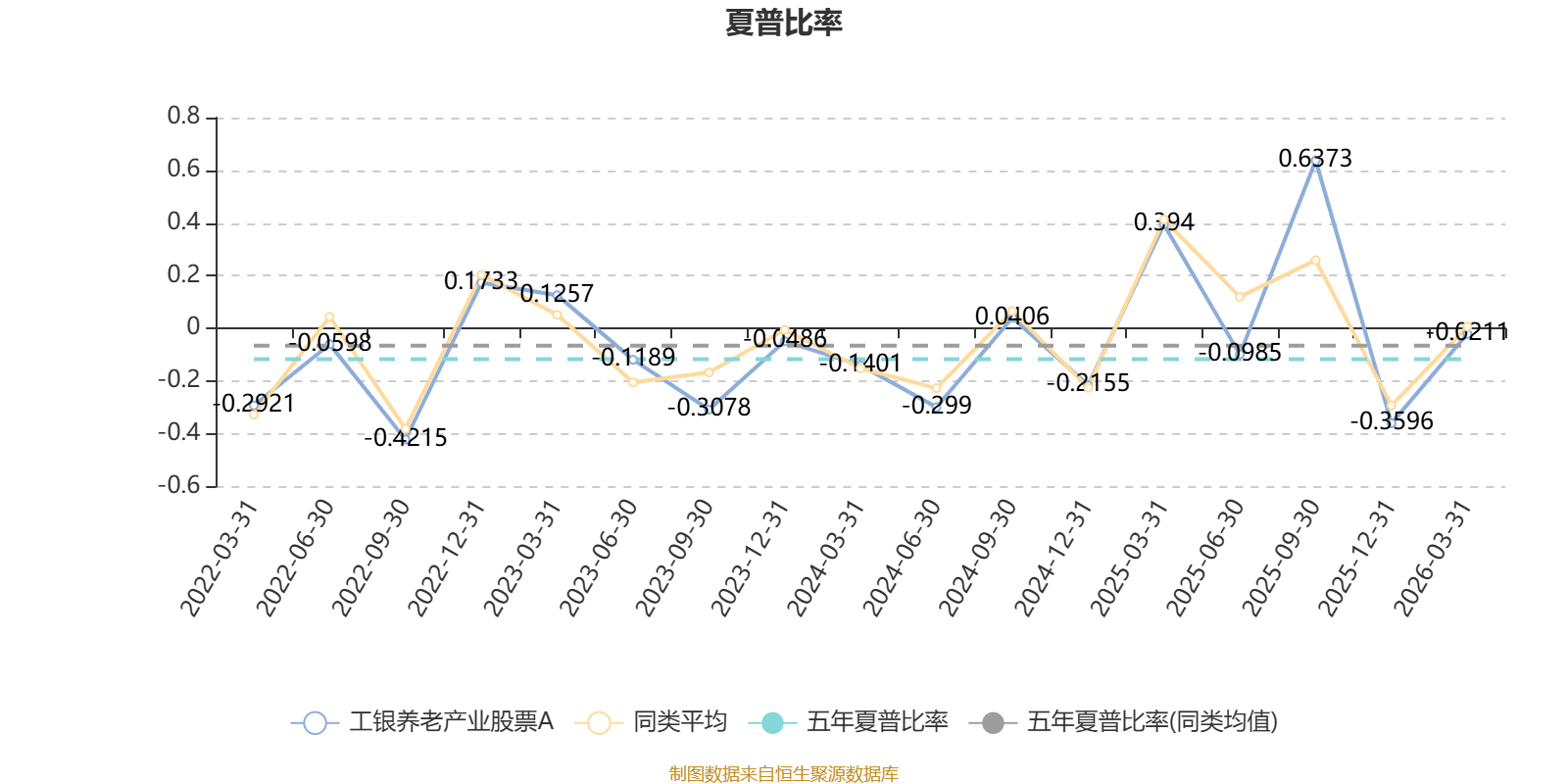

截至3月31日,基金近三年夏普比率为0.0616,位于同类可比基金29/48。

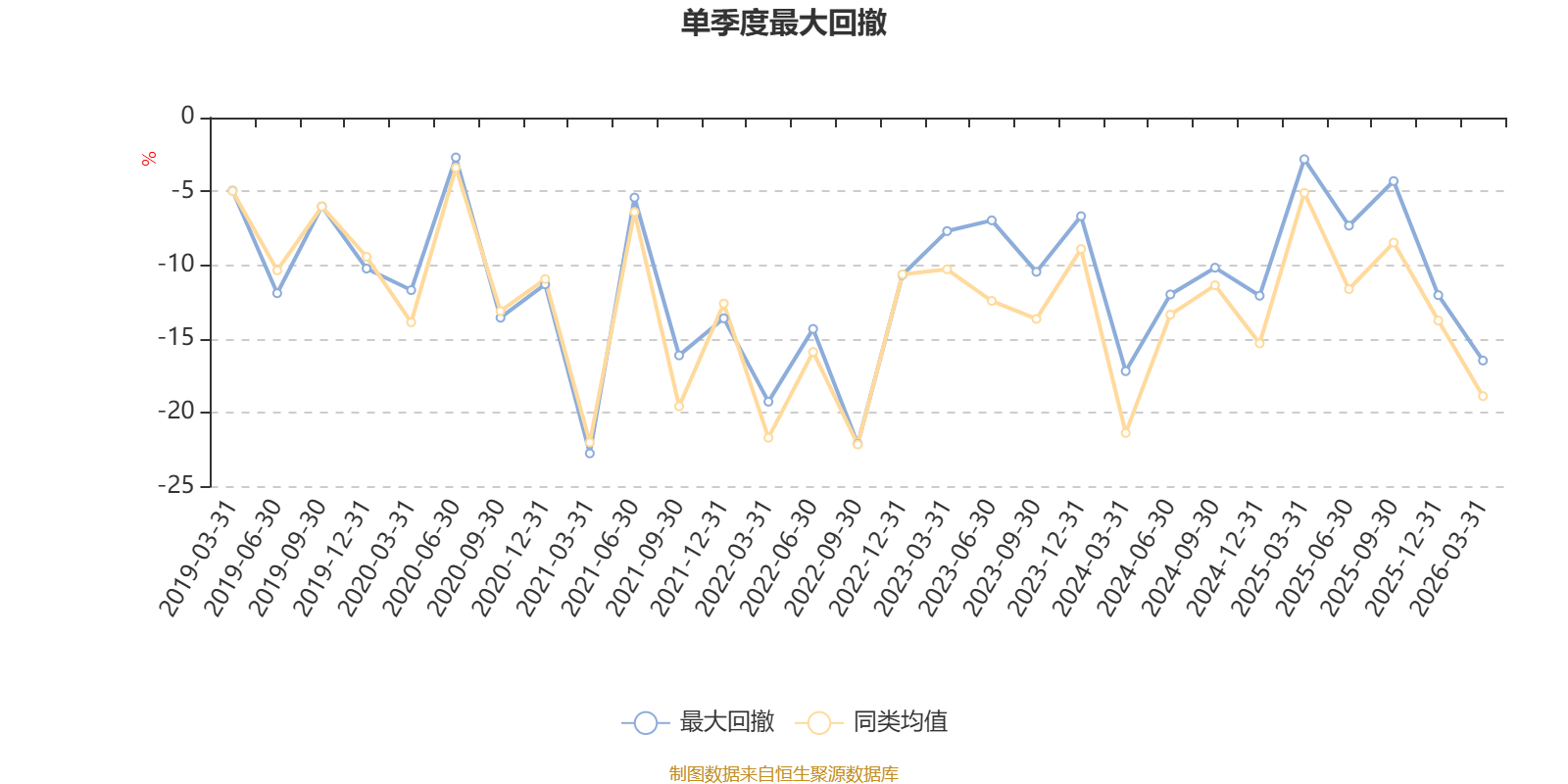

截至4月9日,基金近三年最大回撤为31.97%,同类可比基金排名9/48。单季度最大回撤出现在2021年一季度,为22.75%。

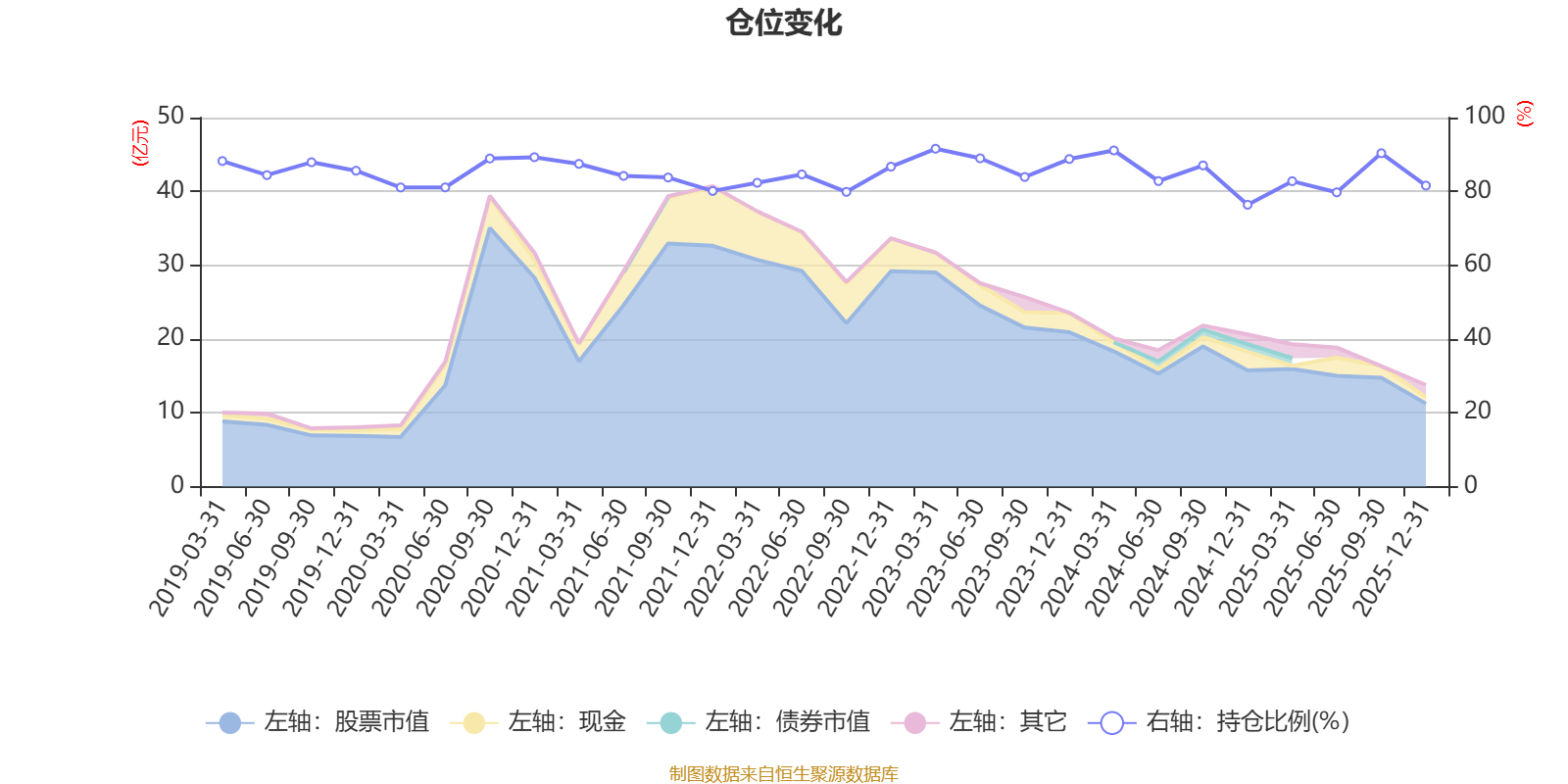

据定期报告数据统计,近三年平均股票仓位为85.41%,同类平均为88.23%。2023年一季度末基金达到91.56%的最高仓位,2024年末最低,为76.38%。

截至2025年末,基金规模为12.59亿元。

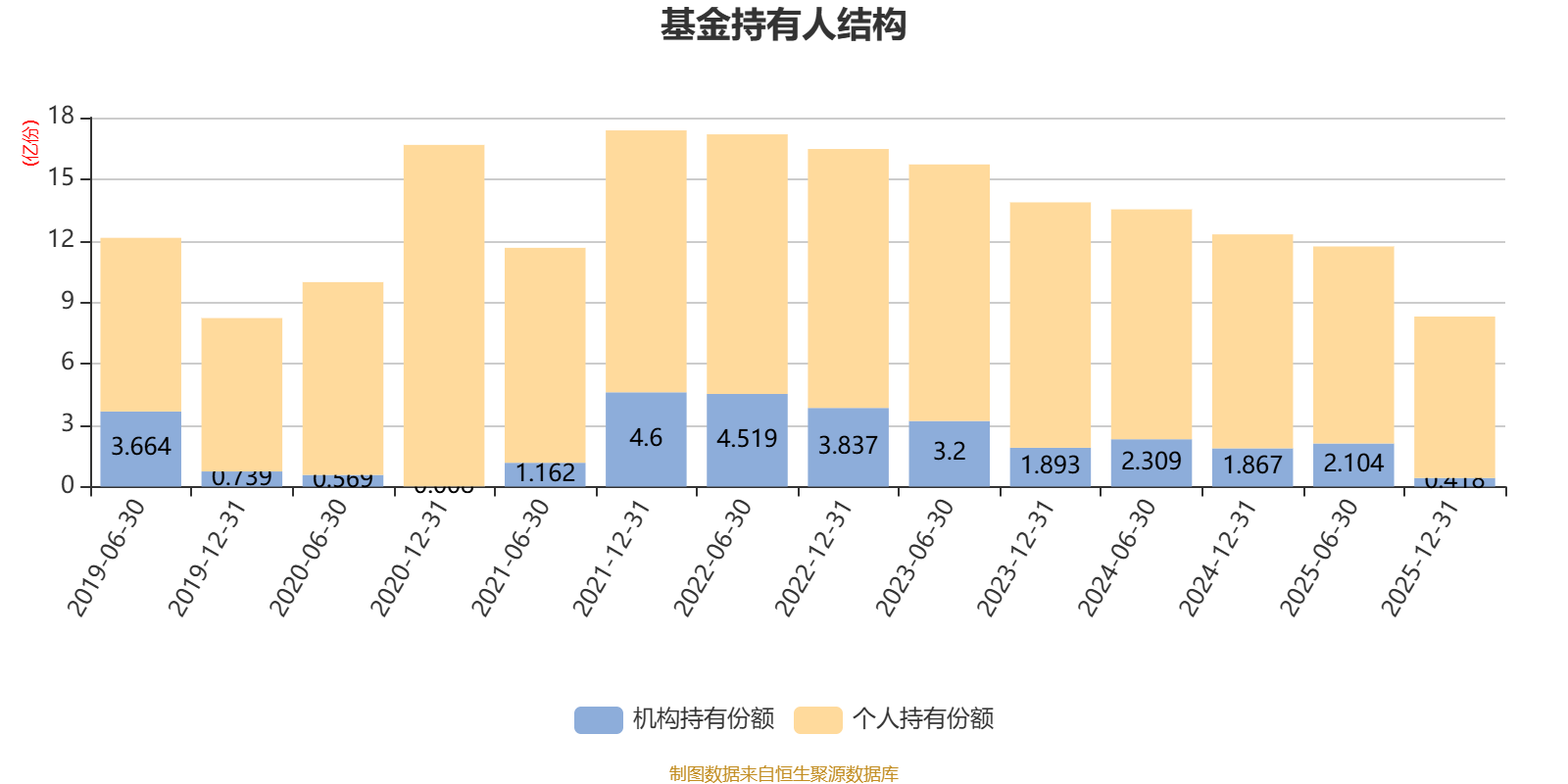

截至2025年12月31日,基金持有人共计6.96万户,合计持有8.3亿份。其中管理人员工持有55.25万份,占比0.07%,机构持有份额占比5.04%,个人投资者占比94.96%。

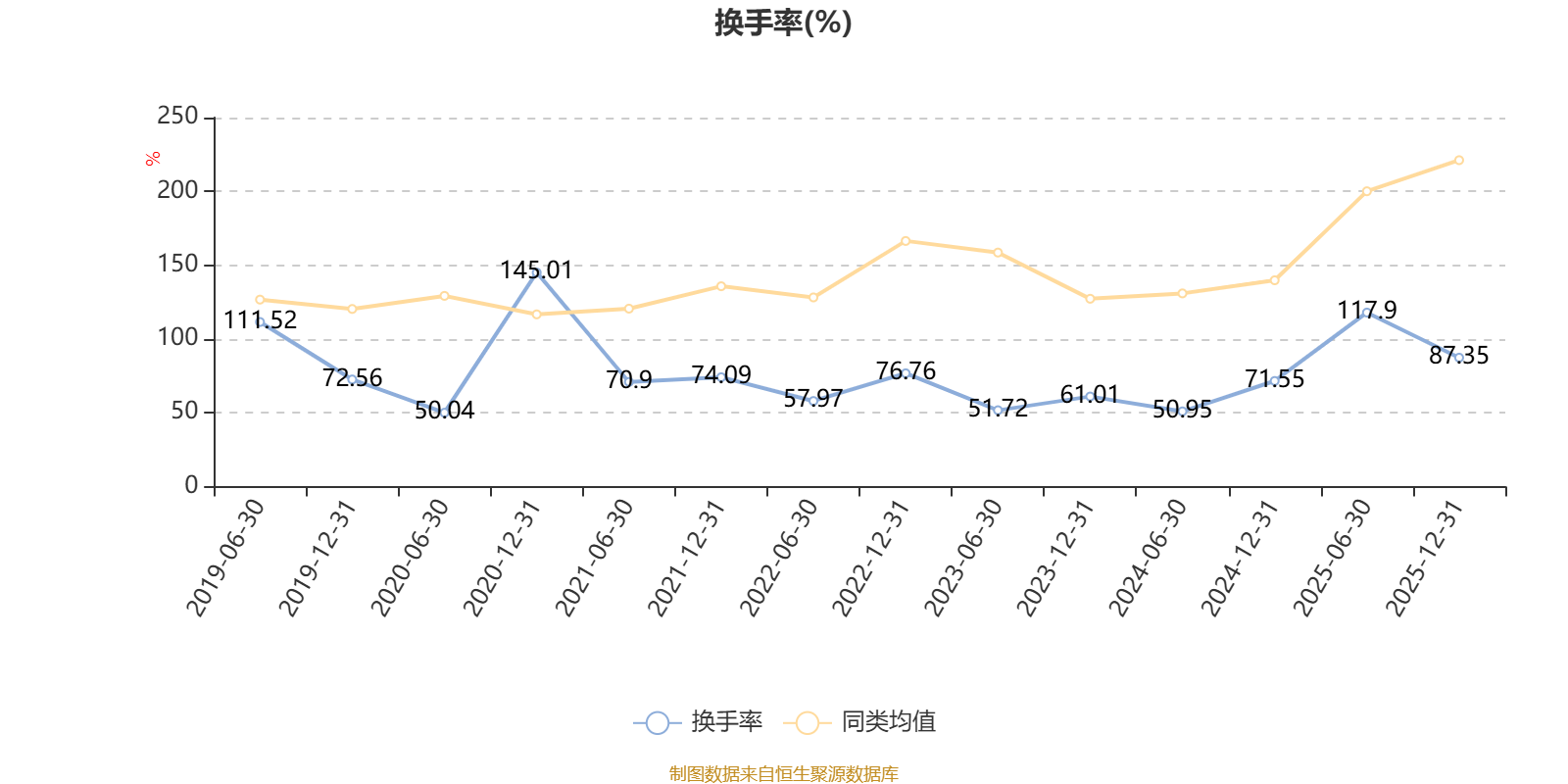

截至2025年12月31日,基金最近一年换手率约208.35%,持续5年低于同类均值。

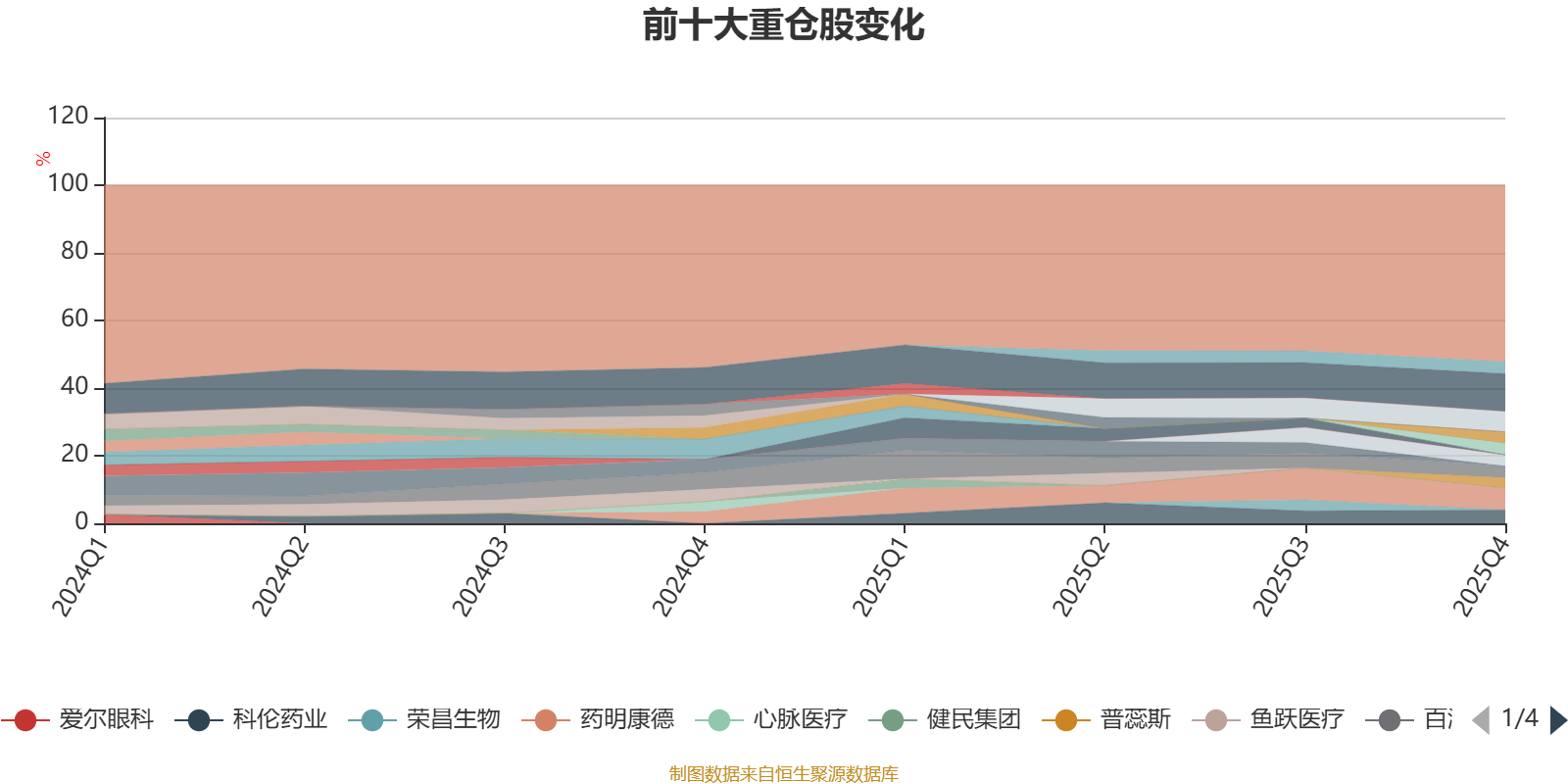

截至2025年末,基金十大重仓股分别是恒瑞医药、药明康德、海思科、科伦药业、惠泰医疗、百济神州、春立医疗、联影医疗、新诺威、普蕊斯。

(文章来源:中国证券报·中证网)