2026年以来,黄金波动幅度加大。尤其是中东战争爆发后,黄金避险功能失灵,不涨反跌,伦敦金一度跌破4100美元,最大跌幅超20%。

数据来源:Choice数据

黄金供需分析

黄金有三大属性,即金融投资、消费和工业属性。其金融投资属性因黄金的稀缺性,金融上具有抗通胀、非主权、避险价值,成为本轮黄金牛市行情的主要推手。

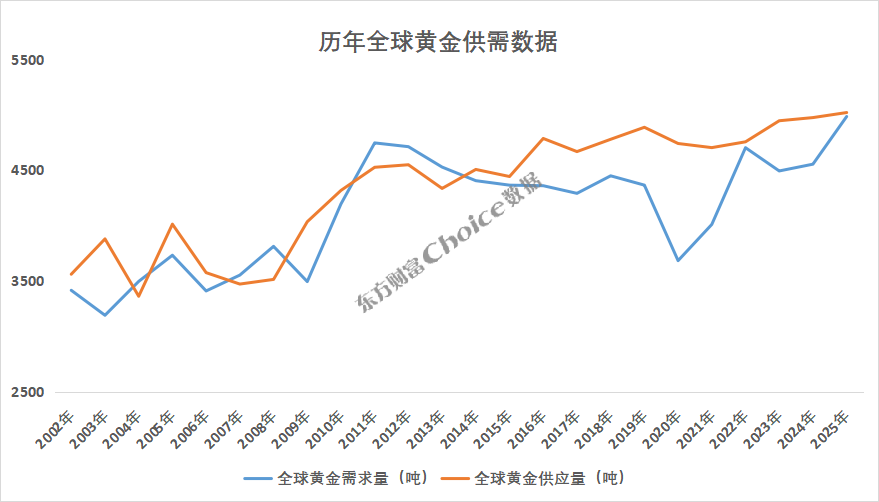

全球供需情况

黄金价格首先受供需关系影响,从近20年的供需数据来看,黄金供给量基本保持稳定,需求端的变化成了影响价格波动的更重要因素。

2020年全球黄金需求量3682吨,降至2010年以来最低点;2022年需求再次增至4702吨,2025年需求增至4984吨,需求量的增加推动黄金价格逐步走强。随着需求的上升,黄金供应量也逐步抬升,2025全球供应量突破5000吨。

长期来看,全球黄金总需求和黄金价格走势有着很强的关联性。

数据来源:Choice数据

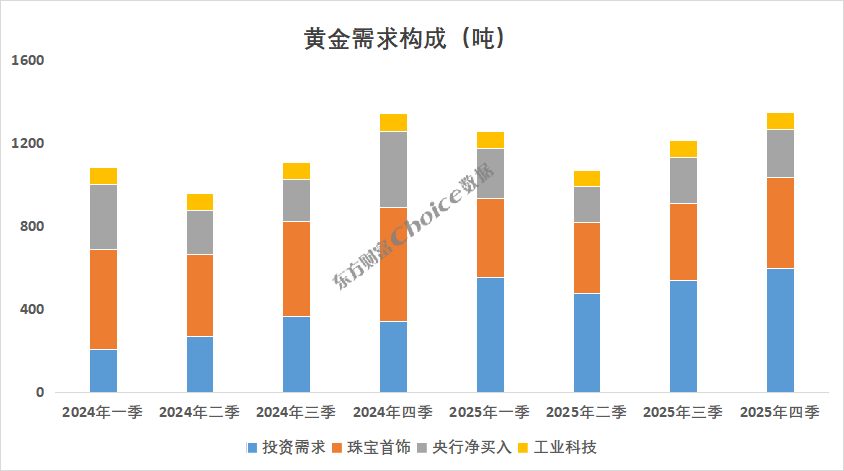

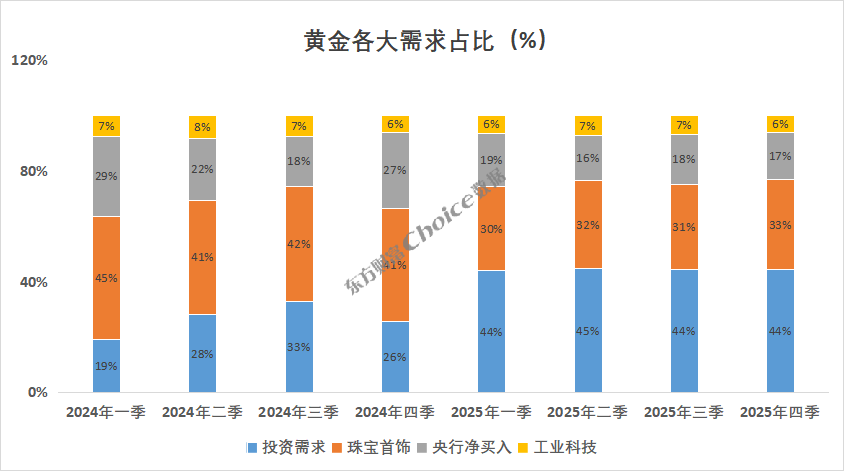

具体从需求构成来看,黄金的需求构成主要包括珠宝首饰、投资需求、工业科技需求和央行买入。2025年四季度投资需求595吨,占黄金总需求的比例44%;珠宝首饰需求量437吨,占比33%;央行买入量230吨,占比17%;工业科技需求82吨,占比6%。投资需求和珠宝首饰是黄金需求的主要来源,且投资需求持续增大,连续四个季度占比超40%。

数据来源:Choice数据

数据来源:Choice数据

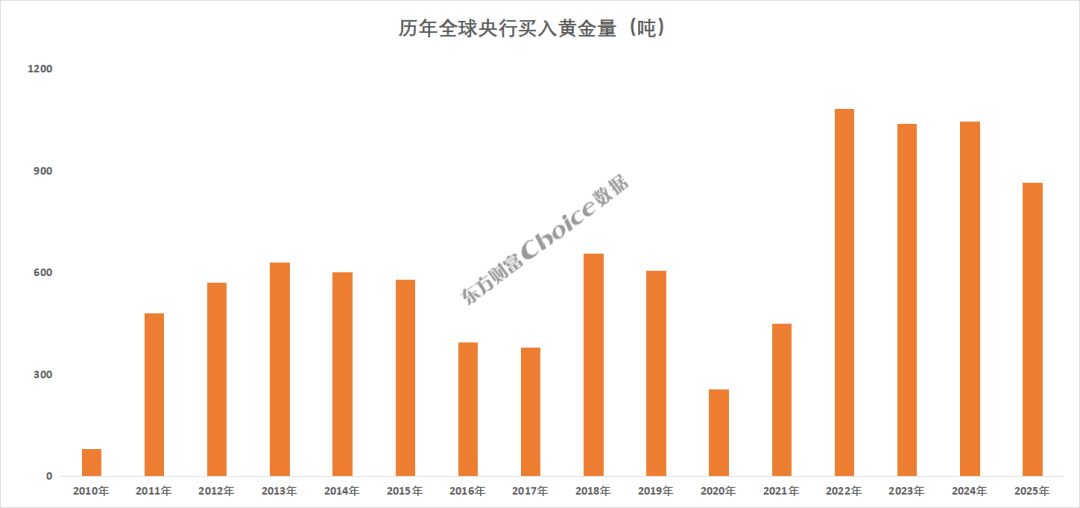

央行购金需求

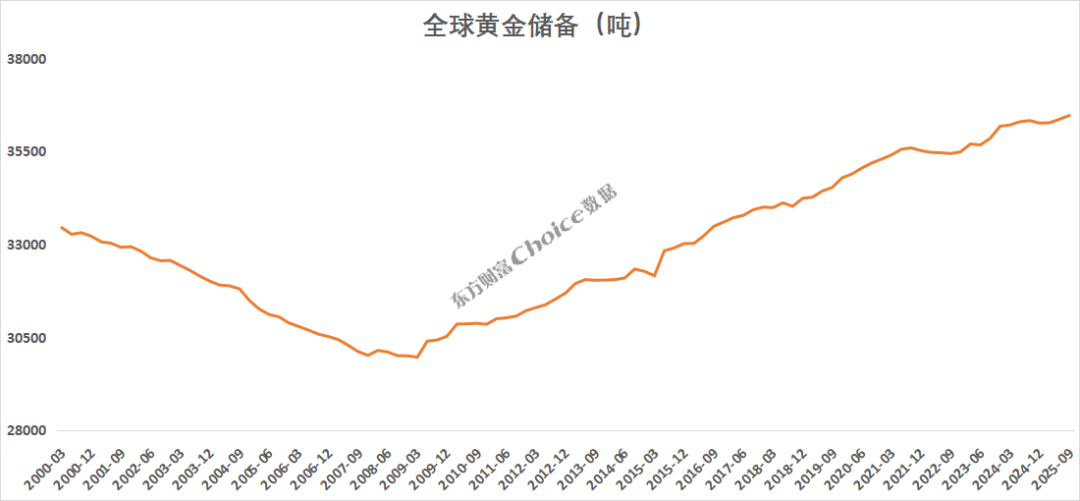

Choice数据显示,2022年以来,全球央行持续大规模买入黄金,连续三年超过1000吨。央行“购金热潮”使得全球央行黄金储备逐年增加,从2009年一季度末全球黄金储备降至不足3万吨,此后一路攀升,截至2025年三季度达到36458吨。

数据来源:Choice数据

2025年,全球央行净买入黄金863吨,相比2024年减少17%,为2022年以来首次低于1000吨。

数据来源:Choice数据

黄金为何下跌,谁在抛售?

美伊战争黄金为何下跌

2023年以来,国际黄金价格一路高歌猛进,先后突破3000美元、4000美元、5000美元关口,不断刷新历史纪录。核心原因是去金融化推升实体资产价格,美联储货币政策转向全球央行迎来降息周期、美元不断贬值信用弱化、全球央行购金潮、地缘避险等因素共振,形成了长期大级别牛市。

但随着美以伊战争的升级,黄金价格却不涨反跌。主要有以下几个原因:

1、通胀担忧:美以伊冲突持续导致国际油价飙升,高油价引发市场对通胀的担忧,从而降低对美联储降息的预期,进而使贵金属价格走低。据CME“美联储观察”:美联储4月加息25个基点的概率降至1.6%。实际利率在市场预期货币政策收紧的影响下明显上行,10年期美债收益率一度上行50BP,增大了黄金的下跌压力。

数据来源:Choice数据

2、投资热度下降:冲突升级之前,黄金受投机资金追捧已获得了很大涨幅,越来越多地呈现出与股票等风险资产趋同的特征。在地缘冲突升温的冲击下,资金倾向于兑现收益,卖出此前获利较多的资产以短期避险。

谁在抛售黄金

1、部分国家抛售黄金:4月2日,土耳其央行公布的数据显示,为应对中东冲突引发的能源短缺及本币贬值压力,在截至3月28日的近两周内急卖黄金近120吨。波兰央行亦于3月初提出计划,拟出售部分黄金储备以筹集约130亿美元国防开支。

市场对部分国家抛售黄金颇为关注,对“央行购金”逻辑的质疑与日俱增。但中长期来看,地缘政治博弈和战略安全诉求或依然有望为全球央行增持黄金储备提供结构性支撑。例如,我国央行已连续17个月增持黄金储备,3月增持规模进一步提高至4.98吨。

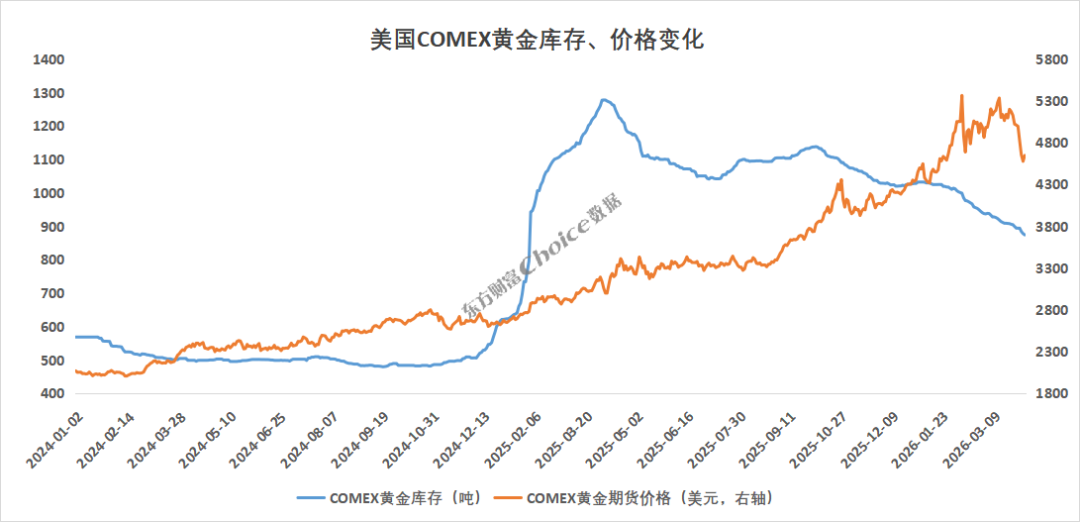

2、美洲市场:美洲资金的持续流出也是本轮黄金回调的主要原因之一。Choice数据统计,COMEX交易所自2025年4月以来持续降低黄金库存,近一年累计减少约400吨,2026年以来减少150吨。

数据来源:Choice数据

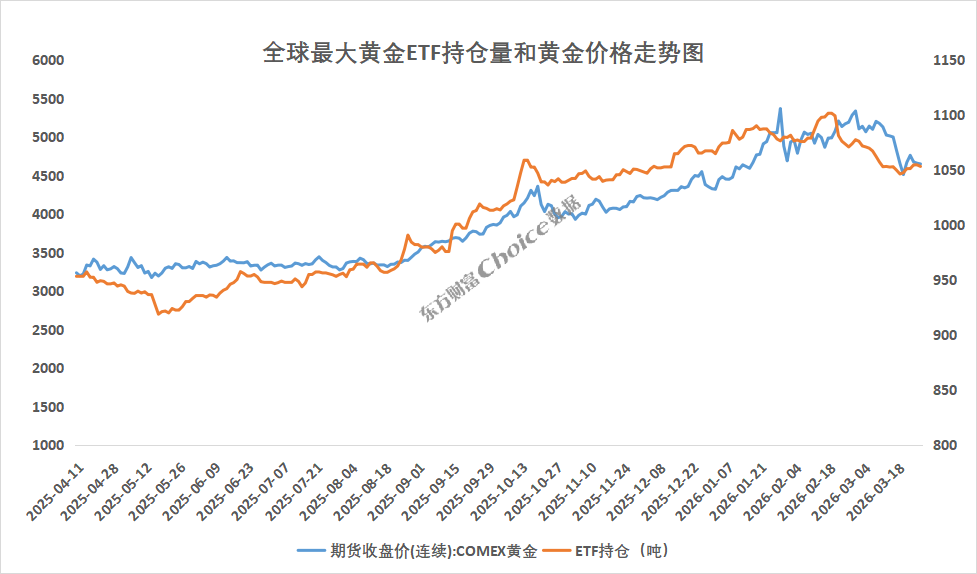

此外,2月以来全球最大黄金ETF持仓量持续回落,显示私人部门对黄金的投资热度有所降温。但同时亚洲黄金ETF仍然呈资金流入趋势。

数据来源:Choice数据

机构仍看好黄金长期价值

短期看,通胀升温推升货币政策收紧预期增强,私人部门配置欲望下降,部门国家抛售,市场对央行购金逻辑质疑,但机构对黄金的长期投资价值依然看好。

中金公司:往前看,我们认为不论是地缘降级后的油价回调、货币政策重回宽松方向,还是供应冲击加重衰退压力、触发黄金避险价值彰显,黄金投资需求和价格或均存向上修复空间。此外,我们认为土耳其央行动用黄金储备以进行流动性管理的行为在海湾地区进一步扩散的可能性或相对较低。中长期,当下地缘政治博弈和战略安全诉求或依然有望为全球央行增持黄金储备提供结构性支撑。

国泰海通:短期内黄金受伊朗局势影响或仍将阶段性承压,但若长期通胀预期升温,或将重回利好黄金的环境。中长期黄金上涨的逻辑仍然稳固。仍可关注黄金在震荡下跌时的配置机会。

国联民生证券:我们认为本次土耳其、俄罗斯等少数“非核心”央行抛售黄金,是基于“跟随趋势”、“临时缓解财政危机”的“战术性”减持,并不影响“美元信用弱化、央行购金增加、黄金上涨趋势巩固”的长期逻辑。