人形机器人板块4月10日表现强势,睿能科技涨停;豪鹏科技、万向钱潮、瑞芯微、欧菲光、鼎智科技涨幅靠前。

消息面上,TrendForce集邦咨询4月9日发布人形机器人深度研究报告表示,2026下半年全球人形机器人产业将进入商业化的关键期。其中,中国厂商锁定的商用化目标与场景逐渐明确,并积极提升产量,预估将激励2026全年中国人形机器人市场产量年增高达94%。

从市场占有率来看,宇树科技、智元机器人凭借盈利能力与量产进度,在激烈竞争中脱颖而出,预估两者合计将囊括近80%的出货占比。

近期海内外催化共振

近期,人形机器人板块迎来多个利好催化。Tesla在3月25日发布了Optimus3的最新视频,其中展示了机器人的研发环境、减速齿轮箱、灵巧手等设计。马斯克也就人形机器人量产定下时间表:Optimus Gen3将于今夏启动生产,2027年走向大规模量产,最终规划年产能为100万台。

国内而言,优必选3月16日宣布已与西门子工业软件签署战略合作框架协议,双方将围绕人形机器人全价值链展开深度合作,旨在为优必选2026年实现年产万台工业人形机器人的产能目标提供支撑。

3月20日,宇树科技科创板IPO申请正式获受理,公司拟募资42.02亿元,冲刺A股“人形机器人第一股”。

还有智元机器人,联合创始人、总裁兼CTO彭志辉3月30日宣布,智元机器人第10000台通用具身机器人正式下线,公司仅用了三个多月的时间,便实现了量产5000台到10000台的历史性突破,标志着全球人形机器人迈入规模化部署新阶段。

政策重视产业发展

从政策维度来看,对于人形机器人,国家政策层面也高度重视产业发展,现已形成“国家顶层设计引领、部委专项政策支持、地方创新实践落地”的多层次推进格局。

2023年11月,工信部印发《人形机器人创新发展指导意见》,提出人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。

2025年3月,“具身智能”首次被写入政府工作报告,明确被列为未来产业培育方向,标志着其正式上升为国家战略。2025年10月,“十五五”规划建议将具身智能纳入未来产业体系,将其视为培育新质生产力、塑造未来竞争优势的关键引擎之一。2026年,“具身智能”再次被写入政府工作报告。

投融资爆发式增长

资本也在密集注入具身智能产业,融资规模和投融资事件数量呈爆发式增长。2025年以来,多家公司突破单笔最高融资,如2025年9月Figure AI完成10亿美元C轮融资,投后估值390亿美元。

在中国市场,根据IT桔子统计,2024年技术落地预期加速吸引资本入场;2025年资本从早期试探转向大规模押注,全年具身智能行业投资事件数激增至325起,金额达人民币398.32亿元,同比分别增长216%、326%。

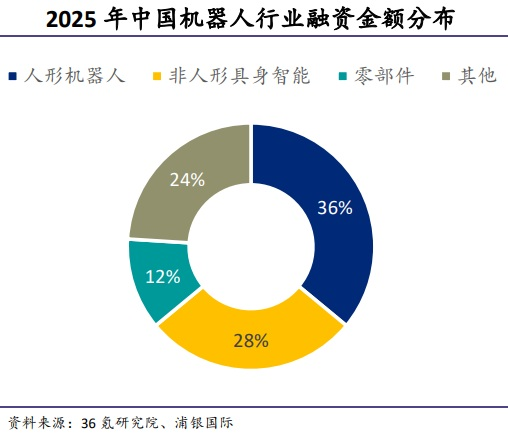

其中,人形机器人领域已成为具身智能行业的投资焦点。根据36氪研究院,2025年人形机

器人赛道融资金额在中国机器人领域总规模中占比约36%。

未来市场空间广阔

国金证券日前发布研报称,2026年是人形机器人“0-1”兑现的重要节点,特斯拉链预计2026年上半年供应链大批量产线建设完成,2026年8月开启大规模量产;国产链头部本体出货量规模有望从数千台跨越到数万台。当前阶段,行业龙头公司供应链、技术都会趋于收敛,全球将会迈入机器人“军备竞赛”。

万联证券指出,供给端,特斯拉、Figure AI等海外巨头量产时间表日益清晰,国内整机厂百花齐放、价格快速下探;需求端,人口老龄化与劳动力成本攀升形成长期驱动,同时随着政策与资本合力助推,AI大模型持续为机器人注入灵魂,人形机器人有望形成一个新兴产业,逐渐从B端走向C端,未来市场空间广阔。

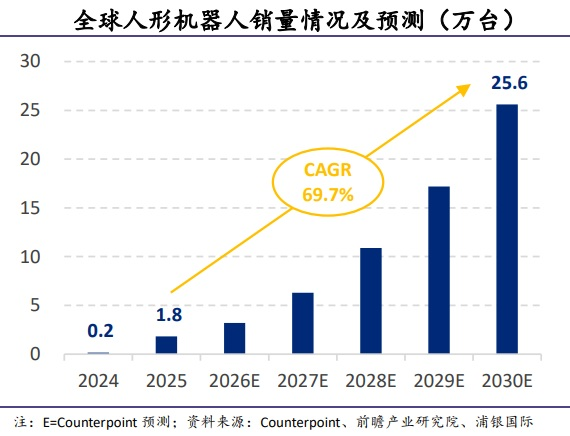

根据Counterpoint预测,到2030年,全球人形机器人的销量有望从2025年的1.8万台增长至2030年的25.6万台,复合增长率达69.7%。根据Omdia预测,全球人形机器人2035年出货量有望突破260万台,约为2025年出货的150倍。

业绩预测同比前20

从机构预测的2026年业绩同比增速来看,永臻股份暂居首位,2026年业绩预计同比增长897.22%。风语筑紧随其后,2026年业绩预计同比增726.92%。东阳光、新时达、夏厦精密也超过500%,分别为603.65%、546.15%、521.26%。

从股价表现来看,这部分业绩预测高增股,2026年以来整体好坏参半。其中东阳光、金固股份、万凯新材、赣锋锂业、华兴源创涨超30%;而新时达、夏厦精密、丰光精密、振华风光、珠海冠宇跌超20%。

(文章来源:东方财富研究中心)