在营收规模突破5亿元的财报外壳下,武汉吉和昌新材料股份有限公司(下称“吉和昌”)正试图用一份存在多处合规缺口的记录叩开北交所的大门。

然而,产能边界的频频越位、核心产品毛利的内耗,及国有股东在IPO前夕离场,正交织成一个难以回避的审视点。

合规问题:多点频发的系统性缺口

对于拟上市企业而言,合规是其法律人格的底线,但在吉和昌的版图中,合规边界的模糊并非单点发生,而呈现出一种多主体、跨环节的系统性特征。

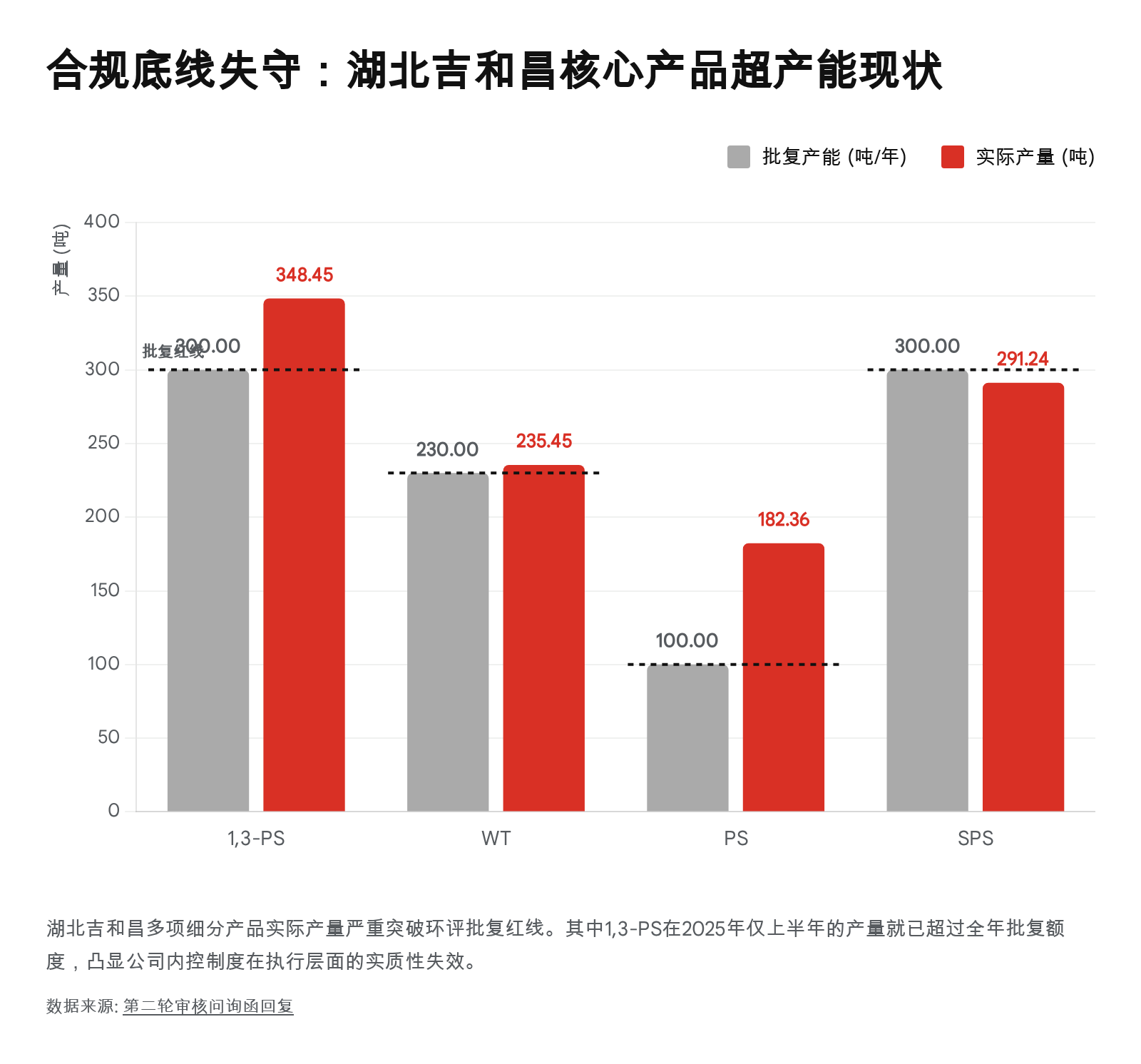

报告期内,吉和昌旗下的核心生产主体——湖北吉和昌、荆门吉和昌及武汉特化,均在不同阶段触碰了产能红线。湖北吉和昌在2022年不仅超产能,更存在超环评范围生产的情况;荆门吉和昌的SPS产品在2025年上半年的产能超标率亦达31.23%。

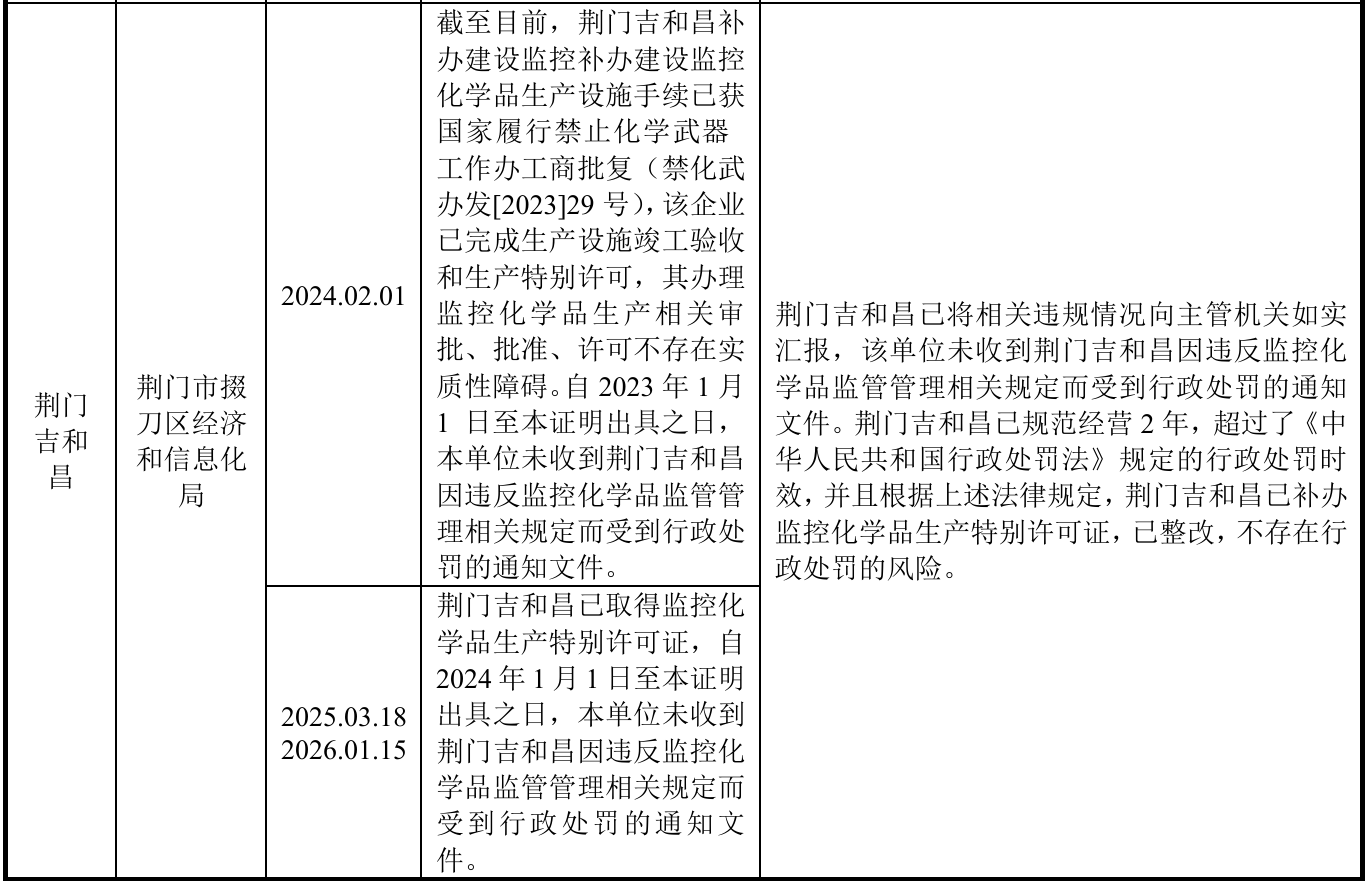

这种对红线的逾越并非仅停留在生产线。武汉国贸、武汉特化及母公司,在2022年至2024年间,均在未取得危化品经营许可证的情况下持续开展贸易活动。资质获取的“时差”同样显著:作为受严格管制的监控化学品,荆门吉和昌的1,3-丙烷磺内酯在长达三年的无证生产后,直到2025年1月才完成手续补办。

从生产、资质到贸易环节,多主体在不同阶段重复触及监管边界,这种跨环节、跨周期的叠加,使相关违规行为并非呈现为孤立偶发事件,而是指向了内控体系的深层瑕疵。尽管实控人承诺全额补偿潜在处罚,但这种财务垫付机制并不能有效对冲合规记录本身的结构性缺口。

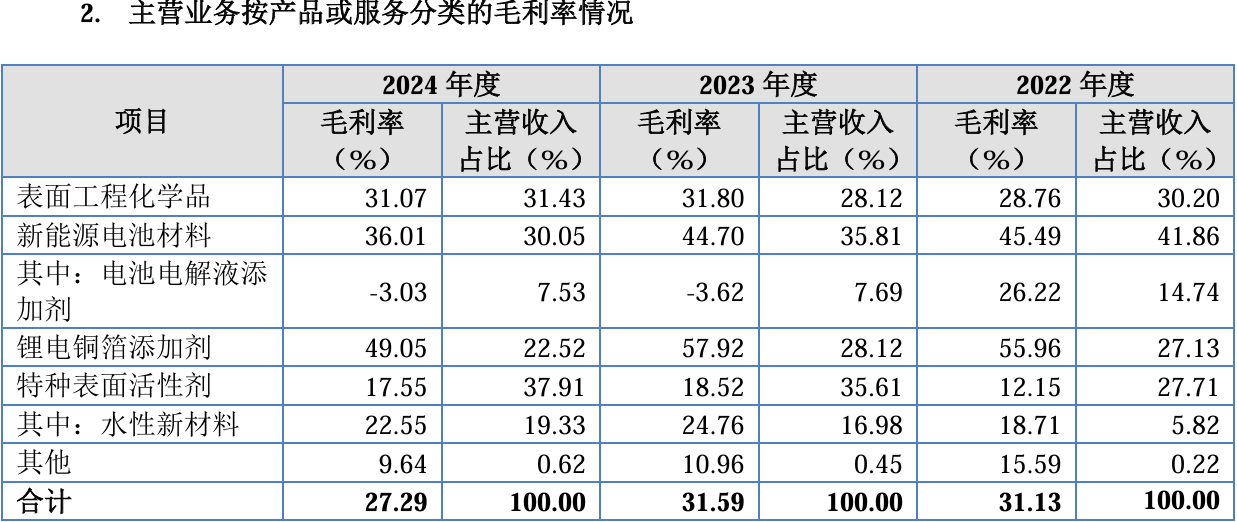

财务错位:增收不增利背后的低收现比

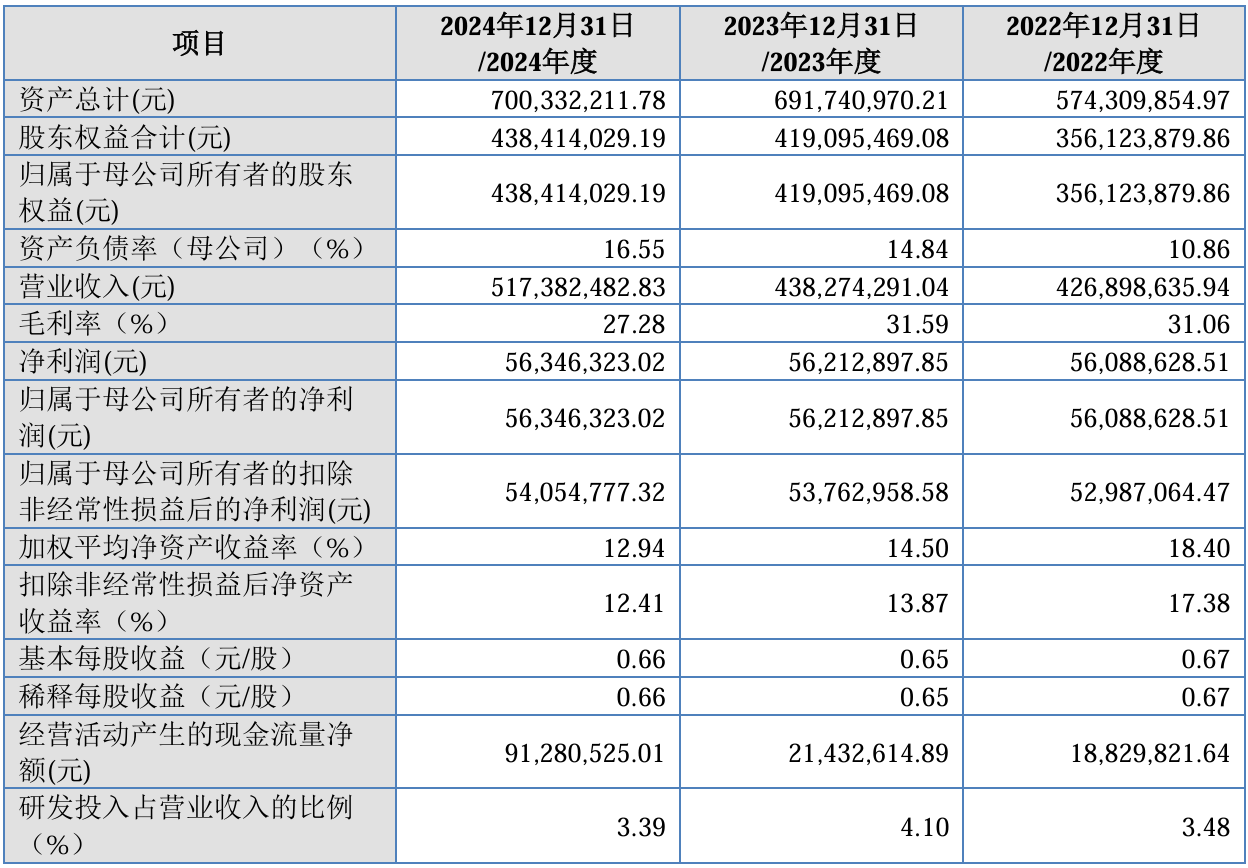

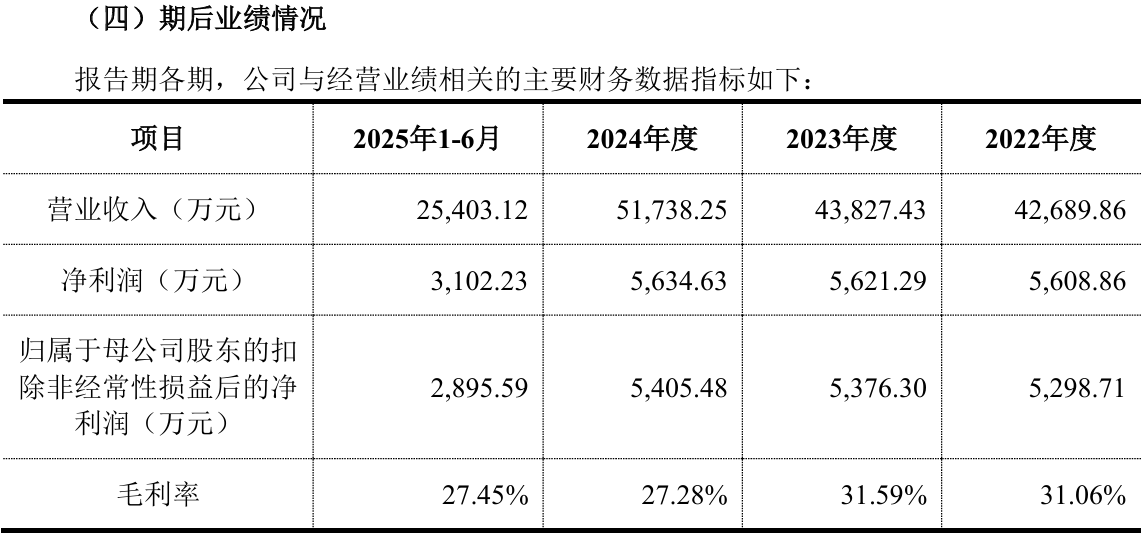

吉和昌的利润表呈现出一种规模扩张与盈利质量的明显背离。2024年,公司营业收入同比增长18.05%,突破5亿元关口,但扣非后归母净利润仅微增0.54%,几乎陷入原地踏步的泥淖。过去三年,公司扣非净利润始终停滞在5300万至5400万元的区间。2025年上半年,公司更是出现了营收与净利润的双降。增收不增利的核心原因,在于主打产品单价的大幅下挫。

这种营收与利润的错位,反映在现金流层面则表现为对收入“含金量”的稀释。报告期内,吉和昌销售商品提供劳务收到的现金与营收之比持续低于0.6。这意味着,公司每获得100元的账面收入,实际流回的现金往往不足60元。

由于对应收账款的依赖程度较高,大量销售额以债权形式沉淀,导致资金占用规模持续抬升。这种收现比的持续低迷,不仅折射出公司在产业链上下游博弈中的话语权偏弱,更让报表的扩张显得缺乏现金支撑。

盈利能力的内耗在核心产品上表现得更为直观。电池电解液添加剂作为公司寄予厚望的增长点,在2023年和2024年连续两年陷入负毛利经营,主要产品1,3-PS的销售均价在两年内从10.02万元/吨跌至5.49万元/吨,近乎腰斩,降幅达45%。在自产产品盈利承压的同时,吉和昌的外购业务规模却激增至1.08亿元。

在烷氧基化等核心工艺产品减产的背景下,此类外购业务的高速扩张,是否构成对收入规模的补充性来源,正成为透视其核心竞争力的关键。

资本信号:奥克关联疑云与国资“逆向”退场

在吉和昌的治理结构中,创始人宋文超与戴荣明(宋文超负责技术研发与财务,戴荣明深谙销售渠道)合计控制着62.29%的表决权。而在这一稳固的控制权外围,资本的流向却显得耐人寻味。

2024年,正值吉和昌冲刺IPO的关键阶段,高新投创投等国有股东却选择提前“撤梯”。在未触发对赌条款的情况下,公司通过减资回购的方式让国资股东悉数退出。在未达成上市果实分配前便急于离场,其时点与方式,使该退出行为具备了更高的信息含量。这是否基于对公司盈利确定性或合规稳定性风险的再评估,已成为无法回避的追问。

与此同时,持有吉和昌37.71%股份的第二大股东奥克股份(300082),在近两年连续巨额亏损。由于吉和昌的部分业务与奥克股份存在深度的历史渊源和现实交织——厂区相邻、商号共有、公辅工程依托服务——这种“瓜田李下”的关联格局,使得资产人员混同及利益输送的风险排查变得异常复杂。此外,吉和昌与102家单位存在双向购销关系,这种闭环贸易网络进一步增加了业务独立性的核查维度。

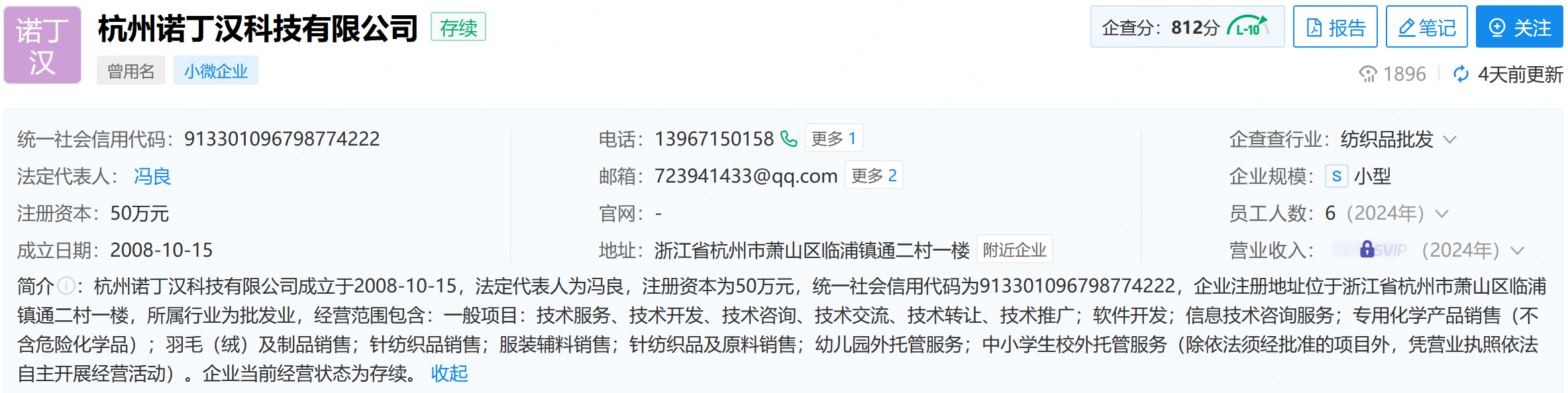

令人诧异的是,前五大客户中竟有注册资本仅50万元的微型企业杭州诺丁汉科技有限公司,该公司财务特征尤为异常,注册资本仅为50万元,参保员工仅6人。但在2022年和2023年,这家微型企业却分别为吉和昌贡献了1007万元和1518万元的销售收入,跻身核心客户之列。2024年后,该客户的采购额骤降至退出前五大客户之列,公司解释称是因为该客户产品毛利较低且账期长,公司主动放弃合作。

(来源:企查查)

募投悖论:低稼动率下的扩张冲动

在本次IPO计划中,吉和昌拟募集2.9亿元用于年产1.2万吨光伏材料等项目,但这与现有的产能账本形成了逻辑冲突。

据公司《第二轮审核问询函回复》,2025年上半年,公司表面工程化学品板块的产能利用率仅为53.41%,荆门基地的特种表面活性剂也仅为65.60%。在现有产能远未饱和、下游终端需求波动的背景下,大举募资扩产的必要性正面临逻辑上的断层。

在产能边界、合规缺口与盈利质量三条主线上,吉和昌所呈现出的并非单一变量的波动,而是多项关键指标在同一时期的剧烈错位。这种错位如何在资本市场的强光下得到合理修复,正成为审核端与市场共同关注的核心焦点。对于已在行业深耕多年的宋文超与戴荣明而言,4月15日的审议会议,不仅是资本路上的终审,更是一次对经营逻辑与内控底色的全面穿透。

(文章来源:财中社)