又到年报季,上市银行去年资产质量情况如何?

4月9日,A股上市银行2025年业绩已披露过半。《国际金融报》记者注意到,在已披露的22份年报及7份业绩快报中,20家银行2025年不良贷款率下降,11家银行不良率水平在1%以下,资产质量整体稳健。

值得关注的是,在不良贷款结构上,多家银行显露出对公稳降、零售上升的迹象。

受访专家指出,宏观环境改善、银行处置不良资产力度加大以及上市银行普遍通过压降信用成本来释放利润,多方因素推动不良率改善。经营贷、消费贷、信用卡等零售端风险仍在持续暴露,短期内难见拐点,需等待居民收入水平真正改善。

不良率普遍下行

截至4月9日,42家A股上市银行2025年年报已经披露过半:6家国有大行和9家股份行2025年“成绩单”已全部公开,还有3家城商行及4家农商行披露了年报数据。此外,上海银行、齐鲁银行等7家地方银行发布了业绩快报。

不良贷款率向来是衡量银行资产质量的“压舱石”指标。从已公布的数据来看,2025年,A股上市银行资产质量整体平稳,不良贷款率大多延续下降趋势。

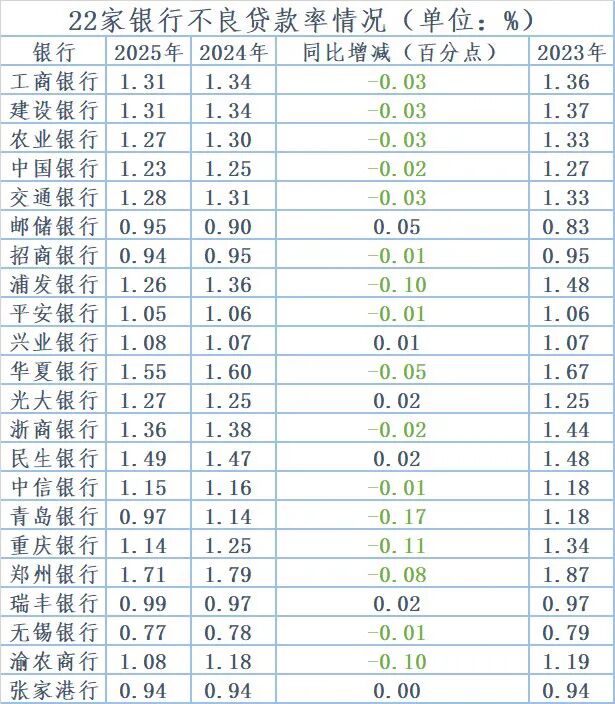

梳理已披露的年报数据,记者注意到,22家银行中有16家不良贷款率较上年末下降,降幅在0.01至0.17个百分点之间。其中,青岛银行、重庆银行等13家机构已连续两年下行。此外,7份业绩快报中,除厦门银行不良贷款率微增0.03个百分点外,其余6家银行均持平或下降。

具体到不良贷款率水平,29家银行中的11家不良率在1%以下,但分化情况较为明显。

目前不良率最低的机构是无锡银行,近三年来不良率已持续下行至0.77%,与目前最高的郑州银行(1.71%)相差近1个百分点。

国家金融监督管理总局发布的数据显示,2025年四季度银行业不良贷款率水平为1.50%。分机构类型来看,大型商业银行、股份制商业银行、城市商业银行和农村商业银行的不良贷款率水平分别为1.22%、1.21%、1.82%和2.72%。

复旦发展研究院助理研究员、复旦平安宏观经济研究中心主任助理石烁在接受记者采访时表示,上市银行不良率整体下降受益于多方面因素,包括宏观环境改善,银行不良资产处置力度加大、规模空前,以及上市银行普遍通过压降信用成本来释放利润,为不良率的改善提供了支撑。

“但也应当注意到,上市银行2025年信用成本(当期计提的贷款减值损失÷贷款平均余额)为0.84%,创下10年来新低,并且拨备对利润增速已转为拖累,说明操作的空间已经很小。”石烁指出,“应当看到,整体不良率的下降并不代表所有银行的资产质量都在改善。另外,需要特别注意关注这类贷款累积带来的‘堰塞湖’效应。仍然要审慎乐观,判断银行业资产质量的真实走势,需根据风险类型分类,穿透整体数据,以关注结构性变化与潜在风险的积累。”

制图:李若菡

零售端风险持续暴露

值得关注的是,在不良率整体下行的同时,六家国有大行及中信银行、华夏银行、浙商银行等多家股份行的年报中,显现出对公贷款不良率稳健,但个人不良贷款率有所抬升的迹象。

以工商银行为例,年报数据显示,截至2025年末,该行公司类不良贷款2566.76亿元,比上年末减少199.55亿元,不良贷款率为1.36%,下降0.22个百分点。个人不良贷款1423.37亿元,同比增加395.10亿元,不良贷款率1.58%,上升0.43个百分点。

记者注意到,2025年,该行个人贷款中各品种不良率均有上升。其中,信用卡透支和个人经营性贷款不良率增幅最大,分别较上年末上升1.11个和0.55个百分点。此外,信用卡透支和个人消费贷款两个领域不良率较高,2025年末分别达到4.61%和2.58%。

“个人贷款不良率上升源自居民收入波动与就业压力,也与银行之间的内卷式竞争密切相关。在房地产市场深度调整、房贷需求疲软的背景下,消费贷和经营贷成为银行个贷争夺的主战场。2025年落地的个人消费贷款贴息政策对扩大居民消费起到了积极作用,但客观上也放大了个贷发放规模,扩大了不良贷款的来源。”石烁指出,“信用卡领域不良率上升恰恰表明信用卡业务进入存量整合甚至是缩量重构阶段,自2025年以来不少银行上架了大量的信用卡不良资产包,加速出清风险资产。”

“经营贷、消费贷、信用卡等零售端风险仍在持续暴露,2025年上市银行零售贷款不良率较2025年上半年继续上升9bps(基点),同比大幅上升22bps至1.38%,已处于2020年以来的高位。”中信建投银行业首席分析师马鲲鹏表示。

展望后续,马鲲鹏预计,不良贷款率、拨备覆盖率能够保持稳定合理区间。资产质量方面,房地产风险继续出清,盈利能力相对有优势的银行或将在2026年逐步加大对商业房地产不良贷款的核销。零售、小微企业信贷的资产质量短期内难见拐点,或仍缓慢小幅暴露,需等待居民收入水平真正改善。

(文章来源:国际金融报)