A股三大指数今日集体回调,截止收盘,沪指跌0.72%,深证成指跌0.33%,创业板指跌0.73%。沪深京三市成交额超过2.1万亿,较昨日缩量约3000亿。行业板块多数收跌,稀土、通信设备板块涨幅居前,旅游、软件开发、游戏、医药商业、保险、房地产服务、IT服务、化学制药板块跌幅居前。个股方面,上涨股票数量超过1100只,逾60只股票涨停。

光模块产业正迎来CPO与OCS量产元年。国金证券指出,台积电旗下硅光整合平台COUPE预计2026年进入量产,将成为推动共封装光学(CPO)技术从0到1落地的关键里程碑;叠加工信部开展普惠算力赋能中小企业专项行动,明确提出推动全光交换(OCS)技术应用部署以降低网络时延,光互联在AI集群中的价值量占比有望持续提升。

此外由AI数据中心建设与地缘需求驱动的全球光纤市场涨价潮进一步确认,最新数据显示中国市场G652.D光纤价格自去年低点涨超400%,机构预计2026-2027年全球供需缺口将扩大至15%。价格上涨趋势在官方采购中得到进一步印证。中国移动2026年至2027年特种光缆产品集中采购项目近日公布招标结果显示,此次采购规模约7.94万皮长公里,折合313.10万芯公里,最高投标限价不含税总价25124.71万元。值得注意的是,从中标价格来看,8家中标厂商中,7家厂商均按照最高限价进行投标。

中国银河分析,此次集采结果再次证实光纤光缆价格上涨趋势显著。光纤行业的核心驱动力已发生根本性转变,行业正式从“运营商基建驱动”转向“AI算力驱动”。世纪证券认为,AI驱动下,全球光通信行业景气度持续攀升,需求快速增长致使供需仍然偏紧,看好高景气周期下国内光通信供应链的参与度和价值分配双升。

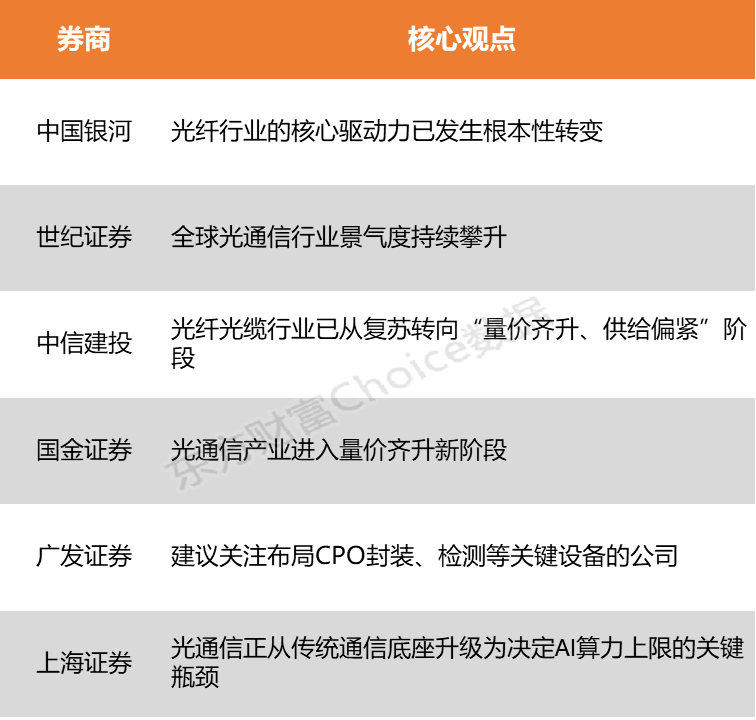

中国银河:光纤行业的核心驱动力已发生根本性转变

此次集采结果再次证实光纤光缆价格上涨趋势显著。光纤行业的核心驱动力已发生根本性转变:过去,行业增长主要依赖5G基站建设与FTTH规模化部署,本质是解决“连接的有无”,三大运营商凭借强大议价权主导集采市场。然而,自2025年以来,全球AI竞赛催生超大智算集群建设,数据中心互联对高带宽、低损耗光纤的需求激增,推动行业正式从“运营商基建驱动”转向“AI算力驱动”。

世纪证券:全球光通信行业景气度持续攀升

AI驱动下,全球光通信行业景气度持续攀升,需求快速增长致使供需仍然偏紧,看好高景气周期下国内光通信供应链的参与度和价值分配双升,建议关注光模块、光芯片、有源/无源光器件以及光纤光缆等细分产业环节。

中信建投:光纤光缆行业已从复苏转向“量价齐升、供给偏紧”阶段

AI算力需求已从单一的大模型训练至Agent等应用(Clawdbot)以及自动驾驶、机器人等物理世界(特斯拉资本开支增加),AI算力需求依然旺盛,北美CSP资本开支依旧乐观。继续看好AI算力产业链,特别是业绩能见度较高的光模块产业链等。此外,光纤光缆行业已从复苏转向“量价齐升、供给偏紧”阶段,CRU最新数据显示,2026年1月中国散纤市场价格较2025年11月大涨79%,持续推荐。

国金证券:光通信产业进入量价齐升新阶段

2026年全球光模块市场规模有望实现1.5–2倍增长,2027年延续高增态势;Lumentum预测磷化铟光芯片2026–2030年复合增长率达85%,上游核心器件环节成长弹性突出。技术迭代与需求扩容正推动光通信产业进入量价齐升新阶段。

广发证券:建议关注布局CPO封装、检测等关键设备的公司

CPO作为光模块的下一代技术,随着AI服务器互联对数据传输效率的要求越来越高,产业趋势正进一步被加强,全球头部厂商均积极探索相关技术路径和应用。建议关注布局CPO封装、检测等关键设备的公司。

上海证券:光通信正从传统通信底座升级为决定AI算力上限的关键瓶颈

AI算力已成为光互联技术变革的核心驱动力,高速光模块正式迈入3.2T时代,CPO(共封装光学)、LPO(线性直驱光学)等先进封装技术已从概念验证走向规模商用试点,有效解决高速光模块功耗与延迟痛点;硅光集成、光路交换(OCS)等前沿技术加速突破,光通信正从传统通信底座升级为决定AI算力上限的关键瓶颈。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)