4月9日,可申购科创板的盛合晶微(688820.SH)与北交所的瑞尔竞达(920191.BJ)。

盛合晶微是全球领先的集成电路晶圆级先进封测企业,起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等,通过超越摩尔定律(MorethanMoore)的异构集成方式,实现高算力、高带宽、低功耗等的全面性能提升。

盛合晶微是中国大陆最早开展并实现12英寸中段高密度凸块制造量产的企业之一,满足当时最先进的28nm、14nm等制程节点芯片工艺研发和量产配套支持的需要,共同推动了中国大陆高端集成电路制造产业链整体水平的提升;同时也是第一家能够提供14nm先进制程Bumping服务的企业,填补了中国大陆高端集成电路制造产业链的空白。

在晶圆级封装领域,基于领先的中段硅片加工能力,盛合晶微快速实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,包括适用于更先进技术节点的12英寸Low-KWLCSP,以及市场空间快速成长的超薄芯片WLCSP等。根据灼识咨询的统计,2024年度,公司是中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

客户方面,盛合晶微成功抓住全球集成电路产业重心转移的机遇,通过以高标准建立的制造和管理体系,进入了多个行业头部客户的供应链,并在交付能力、质量控制、技术水平等方面获得了境内外一流客户的广泛认可,先后为高通公司、全球领先的晶圆制造企业、全球领先的智能终端与处理器芯片企业、全球领先的5G射频芯片企业、国内领先的人工智能高算力芯片企业等提供服务。

值得注意的是,盛合晶微目前面临客户集中度较高且第一大客户占比相对较大的风险。2022年至2025年上半年,公司对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%,其中,公司对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。

盛合晶微提醒,若公司现有主要客户(尤其是第一大客户)的经营状况发生重大不利变化,或外部地缘政治环境变化导致公司现有主要客户(尤其是第一大客户)下达的订单减少,均可能对公司的业绩稳定性产生不利影响,甚至可能导致公司出现亏损。

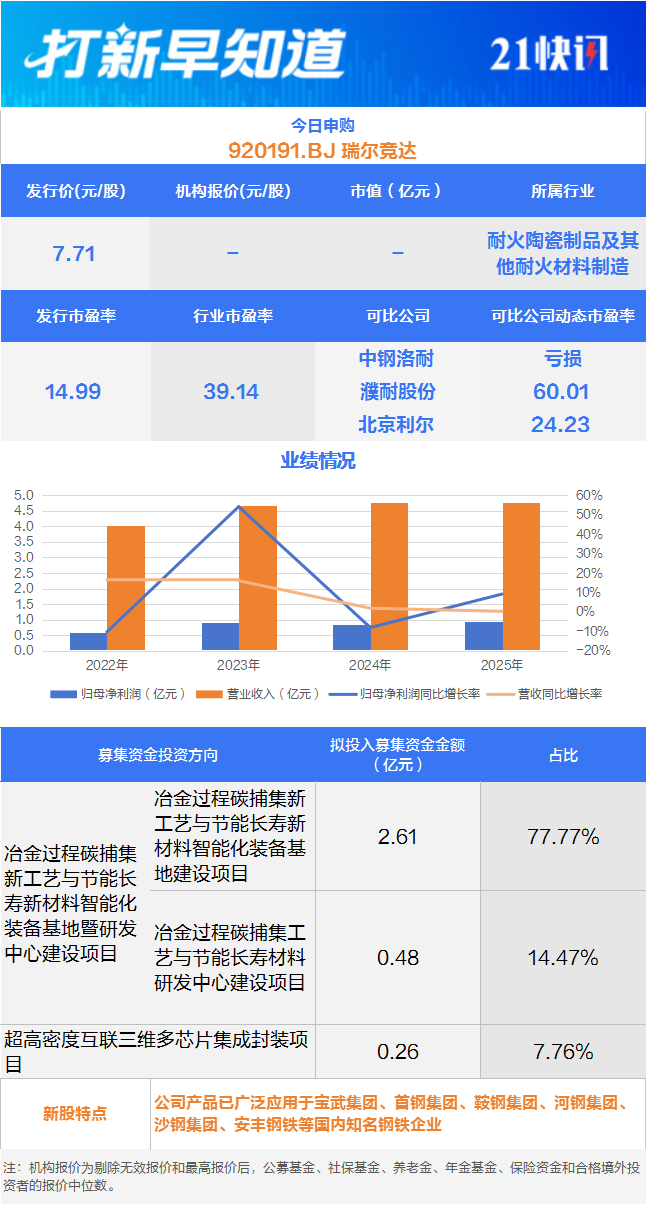

瑞尔竞达是一家为高炉炼铁系统提供长寿技术方案及关键耐火材料的高新技术企业。主要从事炼铁高炉高效、长寿、节能、绿色、环保等技术与所需耐火材料的研发、生产和销售。

招股书显示,瑞尔竞达主要产品包括:高炉功能性消耗材料(即:炼铁高炉用炮泥)、高炉本体内衬(即:陶瓷杯和风口组合砖)、智慧主沟(即:具有温度检测功能的渣铁主沟预制永久衬)、热风炉非金属炉箅子及支柱、其他不定形耐火制品(包括浇注料、捣打料、喷涂料、耐火泥浆)等。

营收方面,瑞尔竞达整体呈稳步增长趋势。2021-2024年,公司营业收入分别为3.46亿元、4.03亿元、4.67亿元和4.76亿元,同比分别增长10.89%、16.54%、16.04%和1.90%。2025年,公司实现营业收入4.78亿元,同比增加0.30%。

利润方面,2021–2024年,瑞尔竞达归母净利润由2021年的6,669.27万元波动至2024年的8,484.37万元。2025年,公司实现归母净利润9264万元,同比增加9.19%。盈利能力方面,2021–2025年,公司销售毛利率分别为37.42%、32.26%、37.74%、39.72%和38.89%。

目前,瑞尔竞达产品已广泛应用于宝武集团、首钢集团、鞍钢集团、河钢集团、沙钢集团、安丰钢铁等国内知名钢铁企业,另外公司产品还出口至俄罗斯、韩国、越南、土耳其等多个国家或地区。截至2026年3月30日,公司及子公司已取得专利60项,其中发明专利16项、实用新型专利44项。

不过,瑞尔竞达提醒,公司面临市场竞争加剧的风险。根据国家统计局及行业协会数据显示,2022年规模以上耐火材料企业数量从2019年的1958家缩减至1426家,耐火材料主营业务收入超过20亿元的企业8家,超过30亿元的企业仅3家,国内耐火材料行业生产规模相对分散,整体集中度较低,市场竞争较为激烈。

瑞尔竞达表示,若公司未来不能采取积极有效措施应对日益激烈的竞争格局,或未能及时根据客户需求变化调整经营策略,未来将面临业务增长放缓及市场份额下降的风险。

(文章来源:21世纪经济报道)