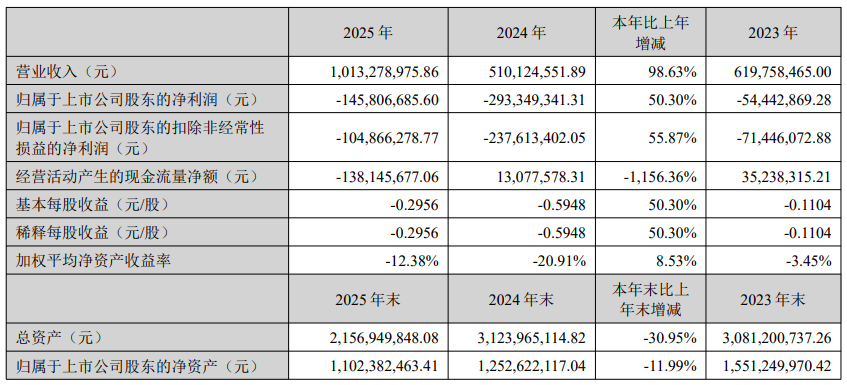

彩票印刷龙头鸿博股份 (002229.SZ)4月7日晚间发布2025年年度报告,全年公司实现营业收入为10.13亿元,同比增长98.63%;归母净利润亏损1.46亿元,同比收窄50.30%;扣非归母净利润亏损1.05亿元,同比收窄55.87%;基本每股亏损为0.2956元。

值得关注的是,尽管公司营业收入首次突破10亿元大关,同比增幅几乎翻倍,但公司仍未摆脱亏损困境,2025年已是鸿博股份连续第四年陷入亏损泥潭。2022年至2024年,公司归母净利润分别亏损7510万元、5444万元、2.93亿元。

鸿博股份解释称,报告期内亏损收窄的主要原因是,公司战略性拓展的算力领域项目已完工并贡献收益,形成新的业绩增长点;上年因项目逾期产生大额违约金,造成同期利润基数较低,本年回归常态后导致业绩有所增长。

为何营收近乎翻倍却依然亏损?年报揭示了多重原因。

一是高企的营业成本与管理费用。公司营收增长98.63%的同时,营业成本也增长了83.06%。虽然AI算力业务毛利率有17.83%,但仍处于市场拓展和投入期,难以覆盖高昂的设备折旧、研发及运营成本。同时,管理费用激增24.45% 至1.15亿元。

二是资产减值与公允价值波动“侵蚀”利润。年报显示,公司资产减值损失达6924.82万元,主要来自存货、固定资产和商誉的减值计提。同时,持有的金融资产公允价值变动带来3722.77万元的亏损。这两项非经常性损益项目合计“吞噬”了过亿元利润。

此外,公司经营活动现金流由正转负,骤降1156.36%,从2024年的净流入1307.76万元恶化至2025年的净流出1.38亿元。

分产品数据显示,算力及相关服务板块收入高达6.14亿元,占总营收的60.58%,毛利率同比增长17.83%,一举成为公司第一大收入来源。这意味着,鸿博股份已成功从一家传统的印刷企业,转型为“印刷+AI算力”双主业驱动的公司。

与此形成鲜明对比的是,其传统主业“票证产品”和“包装办公用纸”收入均出现两位数下滑,分别下降11.86%和26.27%,合计占总营收的比重已萎缩至36.64%。

资料显示,鸿博股份有限公司成立于1999年6月,总部位于福建省福州市金山开发区。公司是集彩票服务、数字印刷、高端包装等为一体的综合性企业,业务涵盖彩票产业、安全印务、包装产业、彩印产业、物联网产业、商贸及互动娱乐产业等多领域。公司是中国彩票印刷行业的龙头企业之一,于2008年5月在深圳交易所中小企业板挂牌上市。

来源:读创财经

(文章来源:深圳商报·读创)