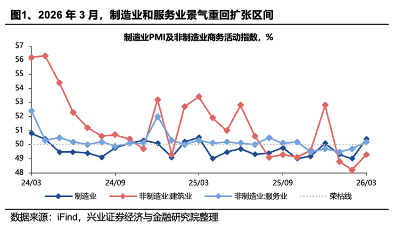

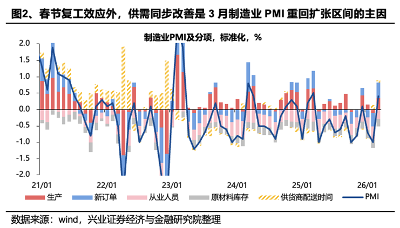

国内方面,2026年3月制造业PMI、非制造业商务活动指数均超预期回升并重返扩张区间,二者分别录得50.4%、50.1%,较上月分别上升1.4个和0.6个百分点。2026年3月生产指数和新订单指数分别升至51.4%和51.6%,较上月分别提升1.8和3.0个百分点。根据兴业宏观的分析,3月制造业PMI的回升具有显著的季节性特征,企业在春节假期后通常会加快复工复产,带动市场活跃度反弹。值得关注的是,今年3月PMI不仅高于荣枯线,也优于过去两年的均值水平,显示出经济在摆脱年初淡季影响后,具备较强的内生修复动能。结合1-2月实际GDP增速达到5.5%左右的强劲表现,3月制造业PMI的继续回升进一步夯实了“十五五”开局有力、起步平稳的增长基础。

海外方面,美国2026年3月非农就业净新增17.8万人,预期增加6.5万人,前值为-13.3万人。劳动参与率下降0.1pct至61.9%,低于预期;失业率下降0.1pct至4.3%,低于预期。平均小时工资同比增速下降0.3pct至3.5%,环比增速下降0.2pct至0.2%。在前值基数较低(2月新增就业下修)、罢工扰动结束的影响下,3月美国非农就业超预期大幅增长,但剔除上述因素后就业仍有韧性,近3个月非农净新增6.8万人。展望后续,由于失业率尚不高,且失业率整体趋势小幅向下,就业数据并不能增加美联储降息必要性;在美伊进展、油价与运价波动仍具不确定性的环境下,美联储可能维持利率不变,进一步观察通胀预期进展。

后续上行空间的打开仍需要基本面的支撑,短期财报季来临,资金观望的情绪可能相对更强,具有业绩支撑的板块或有望反弹,投资者或可关注中证A500ETF(159338)等一键打包各行业龙头的宽基产品。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(文章来源:每日经济新闻)