4月2日北交所发布公告,将于2026年4月10日上午9时召开2026年第36次审议会议,江苏永大化工机械股份有限公司(简称“永大股份”)即将二次上会,公司同日更新招股书及问询函回复文件,披露2025年年报数据,同时披露关于落实上市委员会审议会议意见的函的回复。

去年11月19日,北交所公告称永大股份将于2025年11月26日上会,然而11月26日,北交所上市委员会2025年第35次审议会议召开,审议结果为永大股份暂缓审议。

据悉,北交所要求保荐机构、申报会计师进一步核查永大股份光伏项目销售内控措施的合理性及执行有效性,收入确认依据的充分性,应收账款的可回收性,是否会对公司经营业绩造成重大不利影响。

据招股书最新上会稿,永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系。

永大股份下游客户主要来自于基础化工、煤化工、炼油及石油化工、光伏与医药等化工细分行业。报告期内各期(2023年至2025年),公司应用于煤化工、石油化工、基础化工领域的营业收入占比分别为94.86%、79.27%与73.59%,系主要应用领域。

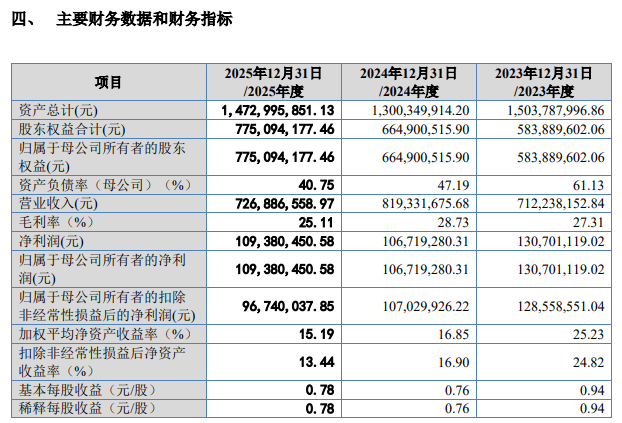

报告期各期永大股份营收分别为7.12亿元、8.19亿元、7.27亿元;归母净利润分别为1.31亿元、1.07亿元、1.09亿元。

结合公司经营计划、经营状况与项目执行等因素,永大股份预计2026年1月至3月营业收入约为1.7亿元至2亿元,同比变动幅度约为-13.22%至2.10%;归母净利润约为3,400万元至4,000万元,同比变动幅度约为-15.41%至-0.48%。

永大股份营业收入与净利润同比变动有所下降,主要受项目安装调试验收时点的影响,安装调试验收的时间由客户根据项目进度统筹安排,具体受客户场地、不同标段进度、安装周期、审批流程等因素影响,2026年第一季度确认收入的项目相对较少且上年同期基数较高。

其中,2025年第一季度营业收入较高主要系四川正达凯新材料有限公司宣汉县先进智造产业园项目(年产120万吨MEG联产10万吨电子级DMC新材料项目)完成安装调试验收,确认收入1.57亿元所致。

报告期内,按同一控制下合并口径统计,公司向前五名客户的销售收入占主营业务收入的比重分别为67.32%、66.47%与72.91%。报告期内公司客户的集中度较高,主要系下游行业单个项目的投资金额较高与公司的客户主要为大型企业集团所致。

此外,永大股份提示光伏行业风险。报告期各期,光伏领域所产生的营业收入分别为2,560.91万元、1.56亿元与1.81亿元,占主营业务收入的比例分别为3.62%、19.14%与25.11%。若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。

值得一提的是,此前北交所三次追问永大股份收入确认相关情况,在一轮、二轮问询中,北交所都明确对公司“收入确认准确性”进行问询。

另外,在审议会议上北交所上市委再次关注到公司收入确认与核查,要求永大股份结合公司收入确认标准和报告期各期末和下期初收到的调试验收单等情况,说明收入确认依据的充分性。

(文章来源:深圳商报·读创)