摘要

地面作战的可能性被保留,美伊停火前最后一次军事冲突升级可能发生在清明前后,节前空头持仓需谨慎,警惕去年清明节黑天鹅的再度发生,多头可用买看跌做保护。节后可关注出现实质性停火后做空波动率的机会。中期来看,油价重心较战前已抬高,关注二季度旺季来临前全球补库带动的盘面止跌企稳,可逢低卖看跌。

一

美伊冲突进入僵持阶段,关注4月军事行动结束的预期窗口

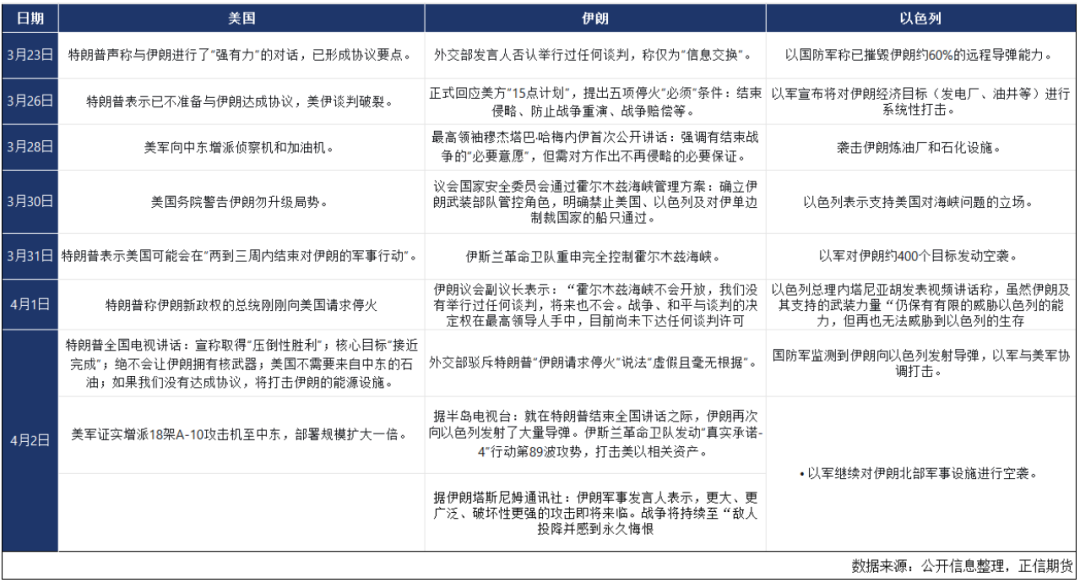

自2026年2月28日美以伊战争爆发以来,这场冲突已进入到互相消耗、疑似边打边谈的僵持阶段。双方针对霍尔木兹海峡是否解封,以及是否采取进一步升级的军事行动上态度反复,舆论战比发射的地面导弹还多,国际油价因此在也高位反复横跳。

美国方面,4月1日美国总统特朗普就美伊冲突发表了全国讲话,贯彻了其“赢学”理念,宣扬美军取得“压倒性胜利”的同时,又提出一套“边打边谈”的策略,并戏剧性地将霍尔木兹海峡的通行责任转嫁给其他国家。

伊朗则以海峡控制为核心筹码,学会了美国谈判前施压的精髓,对谈判不拒绝也不承认,也保留了武力威胁。在特朗普全国讲话后,美国时间进入凌晨时,伊朗军事发言人表示,更大、更广泛、破坏性更强的攻击即将来临,战争将持续至敌人投降并感到永久悔恨。

以色列则是陷入对美国撤军的担忧,只一味的对伊朗不断进行攻击,同时采取精神胜利法。以色列总理内塔尼亚胡发表视频讲话称,虽然伊朗及其支持的武装力量“仍保有有限的威胁以色列的能力,但再也无法威胁到以色列的生存”。

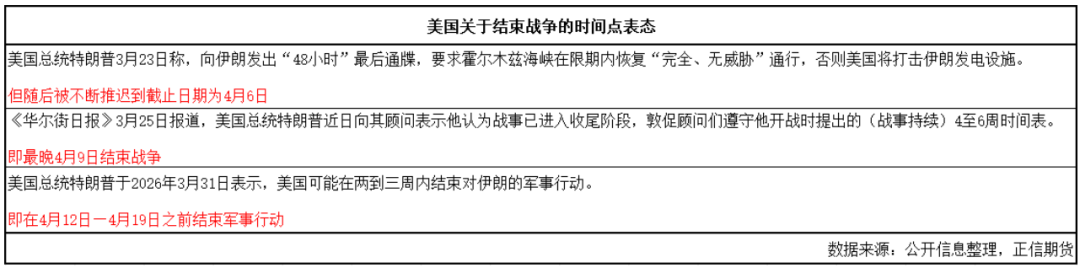

目前来看三方诉求均很明确,但依旧无法调和,也暂未释放出新的破局变量。因此需要重点关注此前特朗普提到过的一些时间节点,最重要的是其对打击伊朗能源设施的最后通牒,以及其预期结束军事行动的时间表。“能源设施打击”的最后通牒经不断推迟后的最新时间定在4月6日,早于猜测的4月9日—4月19日结束军事行动的时间窗口。结合目前已有千名美军抵达中东,五角大楼考虑增派1万人地面部队,同时美国本周末将迎来耶稣受难日的3天假期,按照以往美国挑选规避影响股市的时间,爱提前发动军事袭击的特点,停战前的最后一次爆发或许就在国内清明节期间,因此节前空头持仓需谨慎,警惕去年清明节黑天鹅的再度发生。

二

全球原油供需缺口大幅下调,中期关注年中补库带来的机会

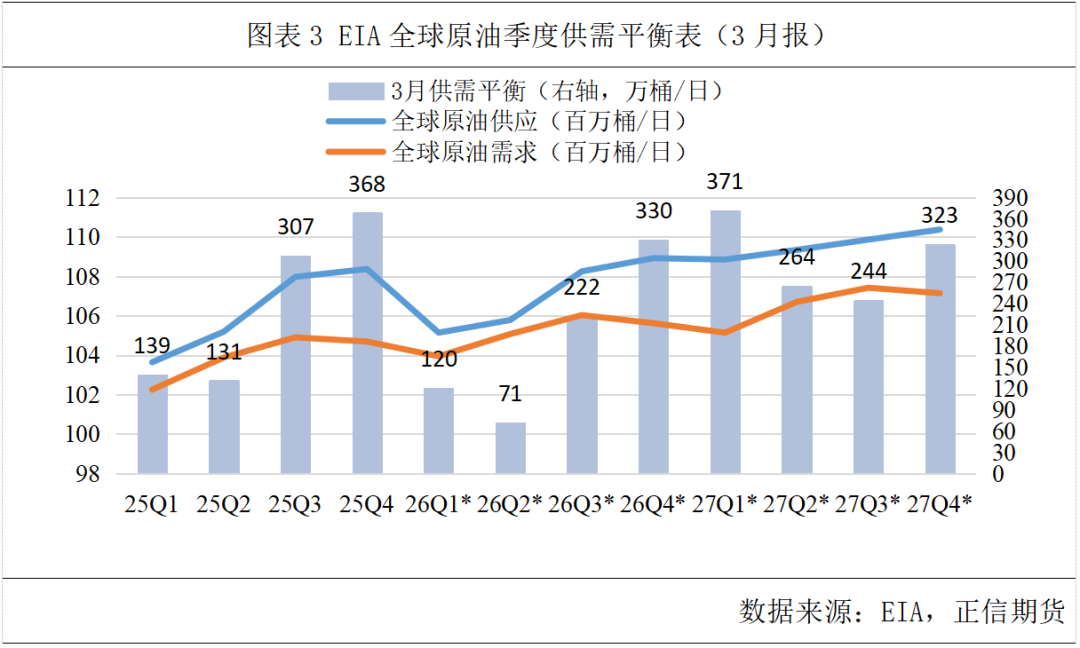

受到供应端的冲击,EIA的2026年3月报相较2月报大幅下调今年前三个季度以及全年原油的过剩量。EIA预计2026年全球石油供应量日均1.0704亿桶,需求量日均1.0517亿桶,日均过剩量达187万桶,较上月预测减少119万桶/日。二季度过剩量更是被下调至71万桶/日。

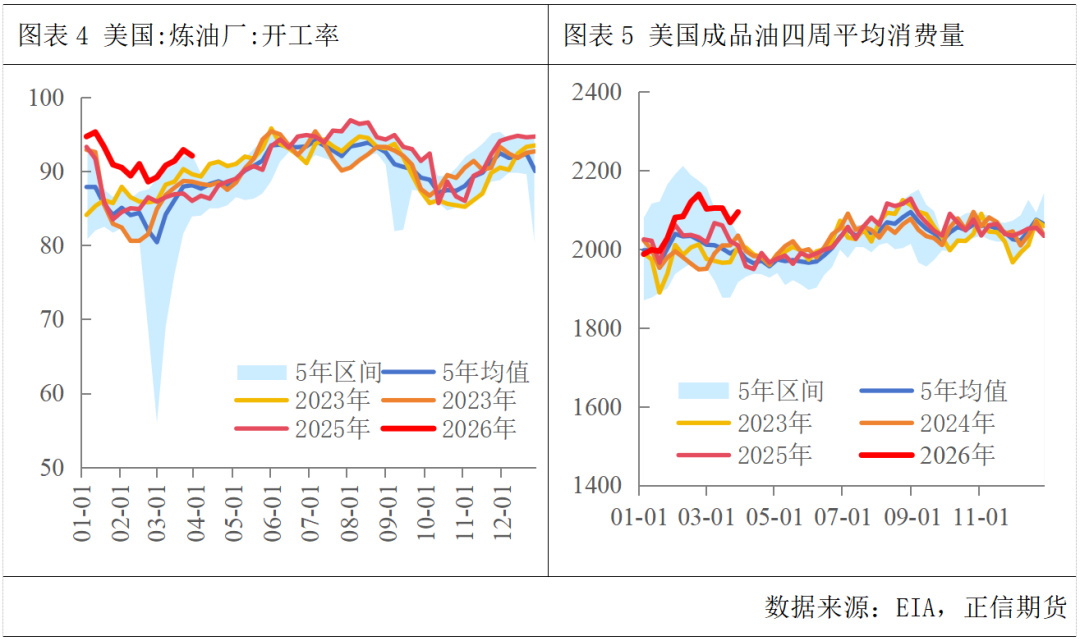

3—6月则恰好是炼厂开工大幅回升为年中消费旺季进行备货的时期,4月炼厂开工趋于稳定,但会在5月起再次开始加速,而成品油总需求则通常在6月初开始加速回升,因此需求端在5—6月具备一定旺季预期的支撑。据EIA截至2026年3月27日,美国成品油四周平均总需求环比上周逆季节性上升26.3万桶/日至2094.1万桶/日,同比去年高4.22%,成色较好。从库存来看,据Kpler数据,全球原油陆地库存自战争爆发起也已连续下滑,尤其目前欧洲区域库存处于较低水平。倘若战争真的结束,各国的战略储备此前也进行了一些消耗,航运恢复后的各国补库动作会为油价带来进一步支撑。

整体来看,目前全球原油供应过剩量类似2024年底和2025年初的水平,而当时WTI油价区间约在70—80美元/桶,SC约在550—650元/桶。而从去年同期的行情来看,国际油价也确在旺季来临前就止跌,以上价格区间或亦会成为今年年中油价的底部支撑。

三

后续交易思路总结

短期,地面作战亦或是说冲突进一步升级的可能性仍被保留,但从美国表态的边际变化能看出其期望结束战争的时间段也就在4月份,美国总统特朗普已多番表达其撤退的意愿,甚至声称让盟友自行解决运输石油的问题。而从时间节点梳理,地面战争的爆发恐在清明节前后,原油波动率仍存最后一舞的机会。因此节前空头持仓需谨慎,警惕黑天鹅的再度发生,而多头则可用买看跌对头寸进行保护。目前上海原油期货隐含波动率尽管已从最高点有所回落,但仍然高于俄乌冲突的最高值,油价则缺乏新的冲突因子来进一步突破新高,处于高位宽幅震荡的状态。若最终地面战争未爆发,或爆发后出现实质性停火,可关注做空波动率的机会。

中期,在战争结束后地缘溢价首先会回落,但全球原油供应过剩量已实质性减少,油价重心较战前抬升也成既定事实,且后续航运和产量的恢复均需要一定时间。在航运通畅后,5—6月也进入了全球石油旺季来临前的集中备货期,全球补库行为或为油价带来止跌企稳的动力。

(文章来源:正信期货)