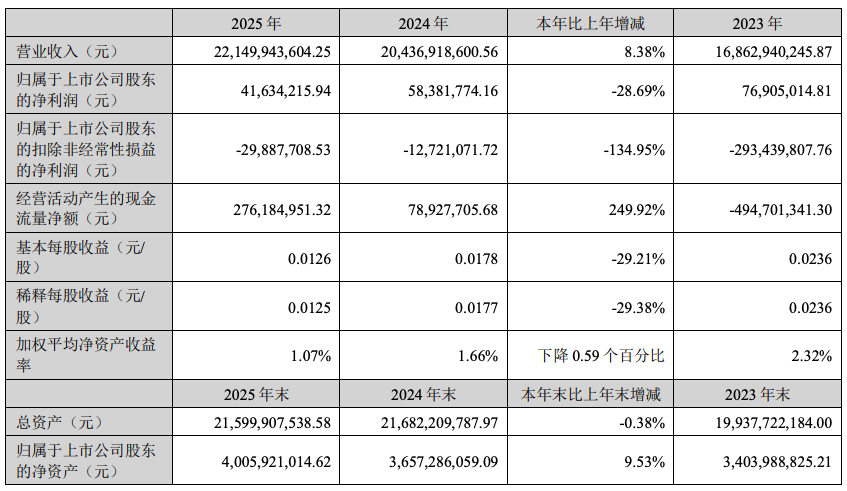

4月1日晚间,光学光电龙头欧菲光(002456.SZ)发布2025年年报,去年营业收入221.5亿元,同比增长8.38%;归属于上市公司股东的净利润为4163.42万元,同比下降28.69%;扣非归母净利润更是骤降134.95%至-2988.77万元,已连续6年为负。基本每股收益为0.0126元/股,同比下降29.21%。

欧菲光称,营收增长源于聚焦核心主业、提升创新能力及新业务领域收入显著增长;净利润下滑的主因是公司少数股东损益同比增加。年报显示,2025年,公司少数股东损益高达1.24亿元,同比增长75%。

值得关注的是,截至2025年12月31日,公司未分配利润为-66.69亿元,公司实收股本金额为33.55亿元,未弥补亏损金额超过实收股本总额的三分之一。

对此,欧菲光解释称主要系2020至2022年度累计亏损金额较大,三年累计亏损约97.5亿元,公司2023年度、2024年度、2025年度虽然盈利,实现归属于上市公司股东的净利润分别为7690.50万元、5838.18万元、4163.42万元,但仍不足以弥补以前年度累积的亏损。

有市场分析人士表示,这一巨额亏损是公司过去几年在经历被“踢出”果链、资产减值、业务转型阵痛等多重打击后的历史遗留问题。

从业务结构来看,欧菲光三大核心业务呈现显著分化态势。作为公司营收主力的智能手机产品,2025 年实现收入165.79亿元,占总营收的 74.85%,但同比仅增长2.39%,增速乏力。受智能手机市场存量竞争加剧、技术升级放缓等因素影响,该业务毛利率同比下降1.72个百分点至 9.72%。

智能汽车产品业务实现收入27.43亿元,占总营收的12.38%,同比增长 14.30%,保持了较快的增长节奏,但该业务毛利率仅为8.55%,盈利能力有待提升。

新领域产品成为全年最大亮点,实现收入27.76亿元,占总营收的 12.53%,同比大幅增长58.73%。手持智能影像设备、智能门锁、机器视觉深度相机等新兴业务的快速拓展,为公司注入了新的增长活力,且该业务毛利率达到15.59%,成为三大业务中盈利能力最强的板块。

值得一提的是,公司经营活动现金流改善。年报显示,公司经营活动产生的现金流量净额同比大幅增长249.92%,达到2.76亿元,主要得益于营业收入规模增长带来的现金回笼增加。这是年报中少有的积极信号,显示公司营运资金周转压力有所缓解。

然而,公司财务风险高企。截至2025年末,公司负债总额达到166.16亿元,资产负债率高达76.92%。其中,短期借款44.78亿元,同比大幅增长52.72%,一年内到期的非流动负债19.52亿元,短期偿债压力较大。

资料显示,欧菲光集团股份有限公司正式运营始于2002年,2010年在深交所上市。公司拥有智能手机、智能汽车、新领域三大业务体系,为客户提供一站式光学光电产品技术服务,主营业务为光学摄像头模组、光学镜头、指纹识别模组、机器视觉深度相机、 驾驶域、车身域、座舱域和智能门锁等相关产品的设计、研发、生产和销售。

来源:读创财经

(文章来源:深圳商报)