近年来,饮料消费场景愈发多元化,消费者的需求也变得更加细致。从最初的单一解渴需求,到如今涵盖社交、运动、美容、提神等多种需求,饮料市场正经历着前所未有的变革。

3月26日,华润饮料(2460.HK)如期披露2025年年度业绩公告,这份承载着市场期待的成绩单,最终以“营收利润双降”的表现收场。作为国内包装饮用水行业的头部玩家,华润饮料凭借“怡宝”品牌稳居市场前列,但在消费复苏乏力、行业竞争白热化的2025年,其业绩增速倒退、核心业务承压的问题愈发凸显。

业绩承压,净利润大幅下滑近40%

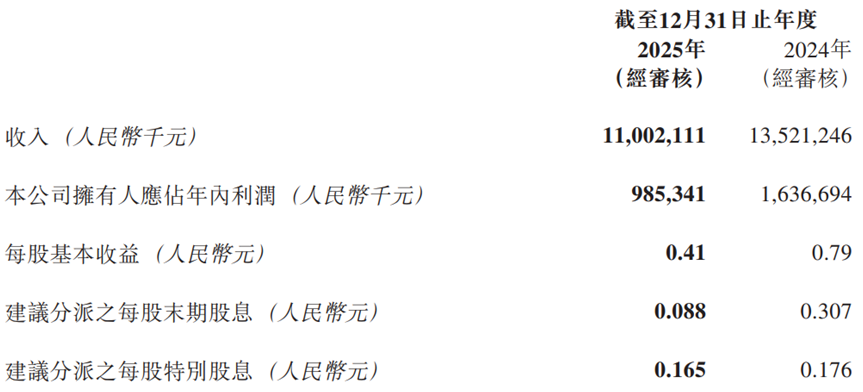

华润饮料2025年业绩报告显示,全年实现营业收入110.02亿元,同比下降18.6%;归母净利润9.85亿元,同比大幅下滑39.8%;每股基本收益0.41元,较2024年的0.79元近乎腰斩。

图片来源:华润饮料2025年度业绩报告

这组数字与2024年上市时的意气风发形成刺眼对比:2024年10月23日,华润饮料以14.5港元/股登陆港交所,公开发售超额认购234.49倍,首日收涨15.03%,市值一度逼近400亿港元。

如今,公司股价已跌至9港元/股附近,市值蒸发约180亿港元,降幅约46%。上市第二年,业绩“变脸”来得如此之快。

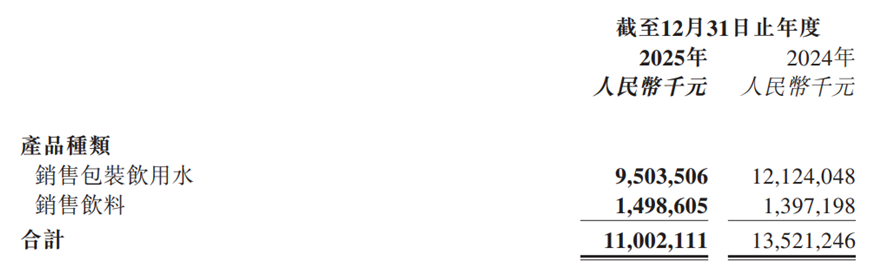

作为华润饮料的核心支柱,包装饮用水业务的表现直接决定了公司整体营收走势。财报显示,2025年,公司包装饮用水产品实现收入95.04亿元,同比下降21.6%,占总营收的86.4%,尽管仍是营收主力,但同比降幅显著高于整体营收降幅,成为拖累营收的主要因素。

图片来源:华润饮料2025年度业绩报告

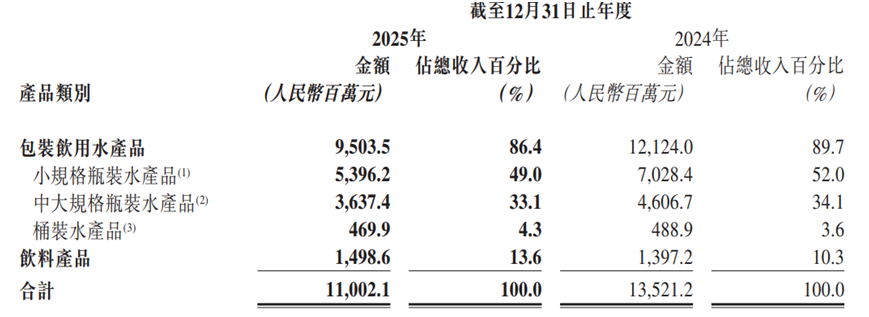

从公司2025年产品结构来看,包装饮用水细分品类收入均出现不同程度下滑:小规格瓶装水(单瓶容量≤1升)收入53.96亿元,同比大幅下降23.2%,占包装水收入的49.0%;中大规格瓶装水(1升-15升)收入36.37亿元,同比下降21.0%,占比33.1%;就连相对稳定的桶装水(18.9升)也未能幸免,收入4.70亿元,同比下滑3.9%,占比4.3%。小规格瓶装水作为消费场景最广泛、销量最大的品类,下滑幅度最大,反映出公司在即饮场景的竞争力出现松动。

图片来源:华润饮料2025年度业绩报告

整体来看,这是华润饮料近年来最惨烈的一次业绩倒退。2022年至2024年,公司净利润涨幅分别为15.34%、34.3%、23.12%,增长曲线一直稳健向上,但2025年的-39.8%,堪称“断崖式”下滑。

营收下滑的同时,华润饮料的盈利能力也出现明显弱化。2025年公司毛利率为45.7%,同比下降1.6个百分点,主要受产品结构变化及营销投入加大影响。净利率从2024年的12.1%降至2025年的9.2%。在原材料价格整体下行的背景下,毛利率不升反降,说明问题出在定价权和费用端——这正是行业价格战的白热化信号。

应收账款攀升,周转能力下降

从行业核心经营指标来看,华润饮料的运营效率也备受考验。存货周转天数从22.6天增至27.6天。虽然公司解释称“2024年末为春节备货影响”,但在收入下滑18.6%的背景下,存货周转放缓仍需警惕。

2025年末,公司贸易及其他应收款项8.24亿元,同比增加约23%,贸易应收账款周转天数从7.5天增至10.3天,说明对下游经销商的账期在拉长;同期,贸易应付账款周转天数从36.9天降至28.9天,说明对上游供应商的付款节奏在加快。一升一降之间,反映的是产业链话语权的微妙流失。

这与华润饮料的渠道策略调整有关。为应对竞争,公司正从传统经销模式向多元化渠道转型,积极拓展零食折扣、电商、家庭等新兴渠道。但转型期往往伴随着阵痛:现代渠道投入增加带来应收账款攀升,而传统渠道的收缩又导致现金流承压。

行业“水战”,农夫山泉的“绿瓶狙击”

华润饮料近年来的业绩滑坡,绕不开2024年夏季那场席卷行业的“水战”。

2024年4月,农夫山泉(9633.HK)突然推出绿色包装的纯净水产品,正式杀入怡宝的核心腹地。这步棋的针对性极强:农夫山泉此前二十年一直主打“天然水”概念,与怡宝的“纯净水”形成差异化竞争。但在华润饮料递交上市申请后不久,钟睒睒便亮出了这把“绿色尖刀”。

彼时,农夫山泉绿瓶水在部分渠道打出9.9元/12瓶(约0.83元/瓶)的超低价,价格战随即打响,怡宝不得不被迫应战。华润饮料上市招股书披露,截至2024年4月30日止四个月,小规格瓶装水产品的平均售价降至1198元/吨,较2023年末的1247元/吨有所下降。

更严峻的是,这场战争并非双雄对决,而是多方混战。娃哈哈、百岁山等竞争对手也纷纷跟进,甚至今麦郎、康师傅等品牌跨界入局,瓶装水单价一度“卷”到1元以下。

中泰证券研报披露的数据显示,2025年中国包装水(不含8L 以上大包装)市场规模预计为2242.31亿元,同比增长3%,市场呈现多维度价值竞争,行业龙头表现分化明显。

公开数据显示,截至2025年9月,农夫山泉以30%以上的市场份额稳居行业首位,凭借全品类布局和灵活的市场策略构筑护城河,娃哈哈市占率同比提升2%位居第二,怡宝市占率下降3%。其中,农夫山泉2025年全年营收为525.53亿元,同比增长22.51%,净利润为158.68亿元,同比增长30.89%。

业务结构之困,第二增长曲线羸弱

近年来,饮料行业呈现“健康化、多元化、场景化”趋势,头部企业纷纷加大新品布局,华润饮料的饮料业务同样面临多重竞争压力。

财报显示,2025年,公司饮料产品收入达14.99亿元,尽管实现了7.3%的同比增长,占比提升至13.6%。2025年内公司更是在饮料领域推出23个新品SKU,涵盖草本植物饮、无糖茶、果汁等多个品类,产品包括“至本清润枇杷炖梨”“蜜水青提”“铁观音茉莉玉露”等,试图打造第二增长曲线。

但这份“唯一增长”的含金量有限。7.3%的增速并不算亮眼,更关键的是,14.99亿元的体量与95亿元的包装水业务相比,仍是“小巫见大巫”。新品放量速度不及预期,未能形成规模化效应。

纵观来看,华润饮料的饮料业务缺乏真正的“大单品”。“至本清润”虽在草本饮料赛道有所建树,但体量尚小;“佐味茶事”无糖茶系列2025年7月才完成升级上市,市场认知度远不及东方树叶;运动饮料“魔力”、咖啡“焰焙”等更是处于培育期。

对比农夫山泉的“水+茶”双引擎格局,差距更为明显。公开数据显示,2025年,农夫山泉茶饮料收入215.96亿元,同比增长29%,占总收入41.1%,已超越包装水成为第一大收入来源。东方树叶、茶π等超级单品构建了强大的品牌矩阵。

更雪上加霜的是,2025年,华润饮料与日本麒麟品牌的IP合作到期终止,“午后奶茶”“火咖”等系列产品退出。虽然公司声称已完成品牌替代,但短期内对饮料业务的产品丰富度仍有影响。

股价低迷,估值承压,高管增持能否托底股价?

业绩公告次日(3月27日),华润饮料股价低开,盘中一度创下阶段新低。截至3月31日收盘,股价报8.73港元/股,较上市发行价大幅下跌。

为稳定市场信心,公司同步推出两项举措:一是高分红派息,2025年全年派息率(含中期股息每股0.118元、末期股息每股0.088元及特别股息每股0.165元)高达90.3%;二是管理层增持计划,董事会主席高立、总裁李树清、首席财务官黄鹄等拟在6个月内合计增持不超过340万港元,其中高立个人出资上限为100万港元。

高分红是华润系企业的传统,90%的派息率在港股消费板块中堪称“慷慨”。但对于一家净利润下滑40%的公司,高分红可能意味着对未来投资的“收缩”,而非信心的彰显。

另外,管理层增持的金额也引发讨论。340万港元在港股市场中属于“象征性”操作,对比公司超200亿港元的市值,占比微乎其微。有投资者调侃:“这点钱连一套深圳湾的房子都买不起,如何撑起一家上市公司的股价?”

截至3月31日,华润饮料市盈率(TTM)约19.2倍,市净率约1.76倍,市销率(TTM)约1.76倍。对比农夫山泉约30倍的动态市盈率,华润饮料确实处于“估值洼地”。

但“便宜”不等于“机会”。市场对消费股的定价逻辑正在潜移默化的发生转变,华润饮料如何重拾盈利能力并加强第二增长曲线,或许是投资者未来更为关注的。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

(文章来源:理财周刊-财事汇)