TOP TOY二次闯关港交所,年度利润突发“跳水”,营收仅泡泡玛特零头,自有IP占比不足6%,这门“借IP生财”的生意,能否在资本舞台焕发新生?

3月31日,据港交所官网,名创优品旗下潮玩品牌TOP TOY再次递交上市申请书,摩根大通、瑞银为其联席保荐人。这是继去年9月首次递表失效后,该公司第二次冲刺港股市场。

2025年9月,名创优品(09896.HK)公告,董事会宣布公司拟以TOP TOY股份在香港联交所主板独立上市的方式分拆附属公司TOP TOY。

招股书介绍,2025年,TOP TOY于中国内地实现GMV42亿元,其中自研产品收入占比超55%,根据弗若斯特沙利文,为中国潮玩集合品牌中最高。2023年至2025年,TOP TOY的GMV复合年增长率超过50%,根据弗若斯特沙利文,公司是中国增长最快的潮玩集合品牌。

全产业链一体化运营模式。来源:招股书

年度利润锐减

5.7亿元赎回负债悬顶

2023年至2025年(下称“报告期”),公司收入分别为14.61亿元、19.09亿元和35.87亿元;经营利润分别为2.90亿元、3.96亿元和4.43亿元;毛利分别为4.59亿元、6.24亿元和11.52亿元,毛利率分别为31.4%、32.7%和32.1%。

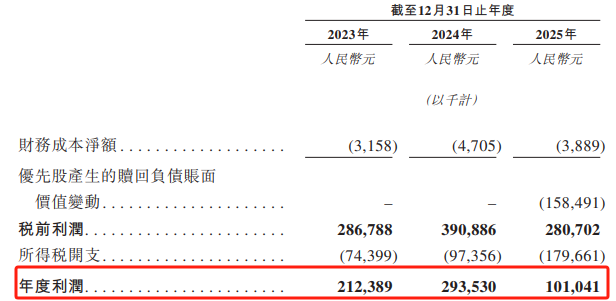

值得一提的是,2025年,公司年度利润遭遇“大跳水”,同比大幅下滑65.6%。报告期内,各年度利润分别为2.12亿元、2.94亿元和1.01亿元。

对于利润骤降,TOP TOY给出了明确解释,主要归因于以权益结算的股份支付开支增加,以及优先股产生的赎回负债账面价值变动。

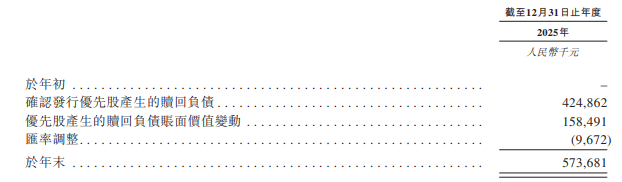

这一财务变化的源头可追溯至2025年7月。当月24日,公司与四名A轮投资者签订融资协议,并于31日按发行价共计5942.6万美元发行4763.28万股A轮优先股。

这笔融资直接推高了公司的财务风险。截至2025年末,公司净流动负债由2024年末的2.164亿元增至2.786亿元。

增幅主要源于两方面:一是优先股产生的赎回负债账面价值变动达1.59亿元,二是随业务增长,贸易及其他应收款项增加约1.5亿元。其中,2025年优先股产生的赎回负债高达5.74亿元。

根据协议,若未能在发行日期的第三个周年日或之前完成合资格首次公开发售,A轮优先股持有人可随时要求公司赎回其持有的全部或部分股份,赎回价按“发行价加10%年单利利息”与“各优先股公允价值”两者较高者计算。

这意味着,若上市进程不及预期,公司或将面临大规模赎回,给现金流带来严峻考验。对于正在二次冲刺港股IPO的TOP TOY而言,时间窗口或正在收窄。

营收只有泡泡玛特零头

自有IP贡献不足6%

记者观察到,在潮玩行业领域,头部企业泡泡玛特与TOP TOY的营收规模存在显著差距。数据显示,2025年TOP TOY的营收为35.87亿元,而泡泡玛特同期收入达371.2亿元,前者营收规模仅为后者的十分之一不到。

根据泡泡玛特2025年年报,泡泡玛特全年实现营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%;毛利率更高达72.1%,远超TOP TOY的32.1%。

从收入构成来看,TOP TOY的自有IP收入贡献不足6%。2025年,公司自有IP、授权IP和他牌IP带来的收入分别为1.99亿元、17.78亿元和15.11亿元,营收占比分别为5.7%、51%和43.3%。

按产品来源划分,2025年,公司自研产品、外采产品带来的收入分别为19.77亿元、15.11亿元,营收占比分别为56.7%、43.3%。

这一模式与泡泡玛特形成鲜明对比,泡泡玛特以自有IP为核心战略,其自主产品收入在2025年占总收入的比例高达99.1%,收入规模从2024年的127.22亿元跃升至2025年的367.88亿元,增幅达189.2%。

TOP TOY坦言,已与IP授权方开展战略合作。如果公司未能扩大或维持与IP授权方的合作,或与任何IP授权方的现有合作被终止或减少,或不再能够从此类业务合作中受益,公司的业务及经营业绩可能会受到不利影响。

当泡泡玛特靠自有IP狂揽百亿利润,TOP TOY仍困于“借鸡生蛋”的困境。二次闯关能否助其摆脱授权依赖、孵化真正属于自己的潮玩符号,资本市场正拭目以待。

(文章来源:深圳商报·读创)