国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股短期处于弱平衡,受地缘与流动性扰动,但大幅下跌空间有限,后市将回归基本面。商业航天海内外催化不断,产业链加速发展。我国核药领域获重大技术突破,行业壁垒高、市场关注度提升,迎来发展机遇。

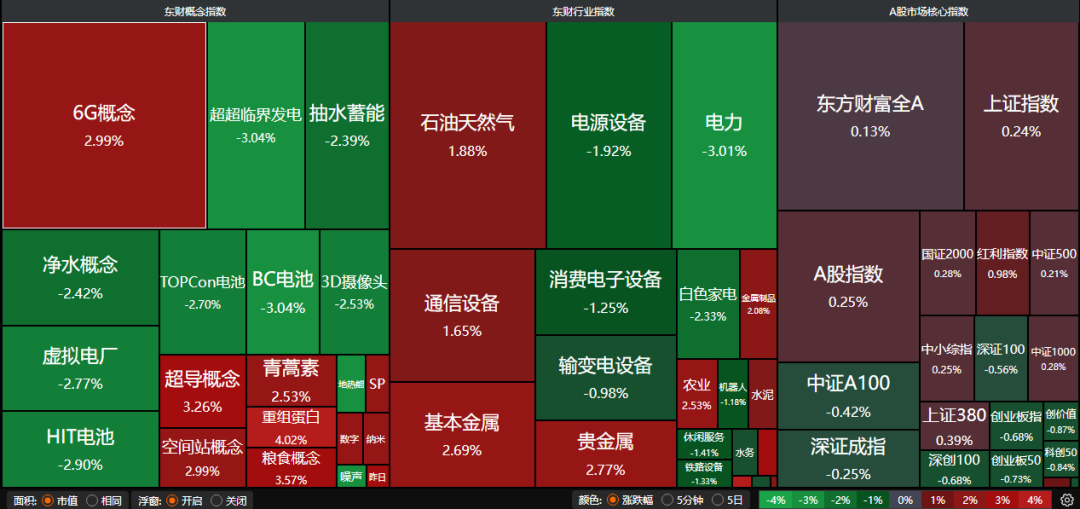

A股三大指数昨日涨跌不一,沪指涨0.24%,深证成指跌0.25%,创业板指跌0.68%。沪深京三市成交额超过1.9万亿。行业板块涨多跌少,贵金属、工业金属、航天装备、有色金属、医药商业、农化制品板块涨幅居前,电力、公用事业、光伏设备、保险板块跌幅居前。

1、弱平衡下寻找确定性

中金公司:A股展现相对韧性

冲突爆发至今已近一个月,市场交易逻辑已由“冲突短期可控、风险快速出清”的预期,逐步转向全球“通胀上行”,并开始边际计入全球增长走弱风险。展望后市,我们认为虽短期仍有不确定性,局势未明朗之前风险偏好难有本质回升,但中期支撑A股市场“稳进”的逻辑仍成立。

华泰证券:弱平衡下寻找确定性

上周地缘局势反复交织全球流动性收紧预期,市场内在交投情绪极度谨慎。展望后续,外有地缘政治的变量,内有“节前效应”压制,交投活跃度存在压力。但从跨月视角来看,随着4月A股步入财报密集披露期,市场的定价锚有望逐步穿透情绪扰动,重新回归基本面验证。

招商证券:大幅下探的空间有限

首先,本轮主要增量资金融资与私募处于盈利状态且有较高安全边际,不会发生向下负反馈;其次,重要机构投资者还未入市;最后,中东资金回流将在叙事层面助推市场上行。往后看,A股继续大幅下探的空间有限,阶段性底部的核心观察信号,在于资本市场稳定机制何时开始实质性行动。

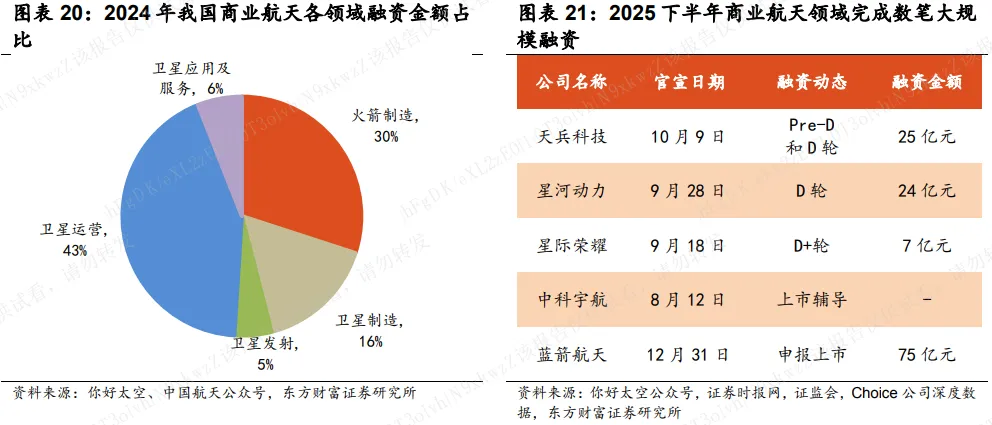

2、商业航天再度走强

东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

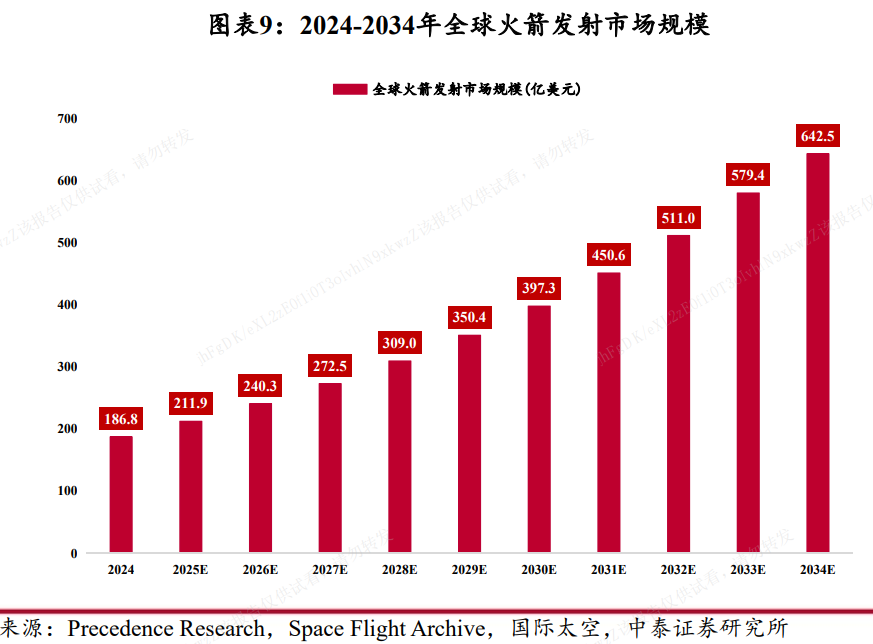

中泰证券:我国商业火箭产业已驶入发展快车道

政策与资本共振助推我国商业运载火箭产业驶入发展快车道。 2025年, 我国全年完成92次航天发射, 创历史新高, 其中商业发射50次, 占比54%。 谷神星一号、 双曲线一号、 朱雀三号等民营商业火箭型号成功发射,表明我国头部商业火箭公司发展取得质的突破, 我国商业火箭产业发展有望加速。

开源证券:重视商业航天投资机会

我们高度看好2026年海内外商业航天技术与资本共振,SpaceX计划在4月上旬至中旬执行此次试飞,这也将是V3星舰的首次飞行任务。得益于全新的V3猛禽发动机,最新版本的推力也大幅提升:其近地轨道运载能力超过100吨。V3若成功发射,意味着火箭进入全复用时代,发射成本将大幅下降。

3、核药领域迎重磅突破

据中国科学院高能物理研究所消息,大科学装置中国散裂中子源近日首次实现医用级阿尔法同位素居里级量产,将加速我国自主化阿尔法核药从实验室走向临床应用。

中泰证券:关注核药等前沿技术

关注小核酸、核药等前沿技术发展带来的产业链行情(小核酸:商业化持续高速放量可预期,双靶点、肝外靶向临床更新为主要里程碑;核药:围绕大癌种推进临床数据端的适应症拓展)。

中邮证券:核药行业快速崛起

核药作为现在医学的重要组成部分,在精准治疗领域具备独特的诊疗一体化优势。近年来随着RDC药物的兴起以及Pluvicto亮眼的销售表现,核药市场关注度持续提升。

华福证券:

核药上游供给壁垒极高,其中,诊断型核药使用短半衰期核素,主要由核药房生产;治疗型核药使用长半衰期核素,主要由反应堆生产,全球范围内供给紧缺。