A股三大指数今日涨跌不一,截止收盘,沪指涨0.24%,深证成指跌0.25%,创业板指跌0.68%。沪深京三市成交额超过1.9万亿,较上一交易日小幅放量。行业板块涨多跌少,贵金属、工业金属、航天装备、有色金属、医药商业、农化制品板块涨幅居前,电力、公用事业、光伏设备、保险板块跌幅居前。个股方面,上涨股票数量超过2800只,逾70只股票涨停。

近期,创新药板块迎来基本面与情绪面的双重修复契机。政策层面,“两会”将医药生物明确列为新兴支柱产业,与集成电路、航空航天并列,强化产业战略定位。经过半年调整,市场对创新药的预期已回归理性,更聚焦于临床数据质量与长期商业化潜力。行业数据方面,今年首季我国创新药对外授权交易额超600亿美元。国家药监局3月28日发布的信息显示,今年第一季度,我国创新药对外授权交易额超过600亿美元,接近2025年全年的一半。截至3月27日,今年我国已有10款创新药获批上市,其中2款为进口,8款为国产,创新药取得历史性突破。

此外A股生物医药公司从长期“烧钱研发”阶段逐渐迈入“盈利兑现”新阶段。据统计,截至3月29日,已有超过70家生物医药公司发布2025年业绩情况。其中,有61家公司实现盈利,占比近九成;有29家公司归母净利润同比实现正增长(剔除扭亏),其中7家公司业绩实现倍增。此外,荣昌生物、诺诚健华、数字人等公司预计实现扭亏为盈,盟科药业、君实生物、迈威生物等公司则同比实现减亏。

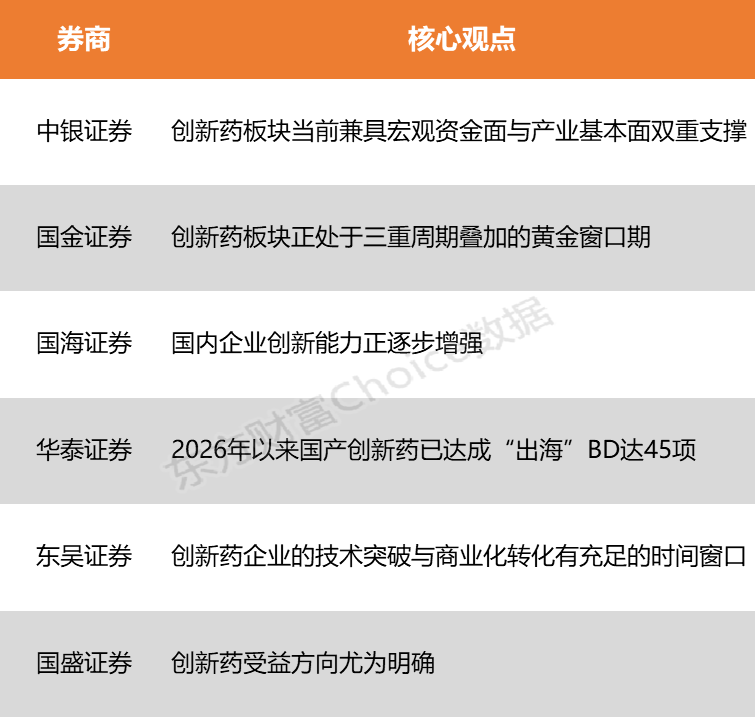

中银证券表示,创新药板块当前兼具宏观资金面与产业基本面双重支撑:美债收益率与A股创新药行情呈显著负相关,若地缘冲突缓和推动海外重回降息周期,有望吸引全球配置资金回流。国金证券指出,当前创新药板块正处于“业绩兑现、估值修复、会议催化”三重周期叠加的黄金窗口期。

中银证券:创新药板块当前兼具宏观资金面与产业基本面双重支撑

创新药板块当前兼具宏观资金面与产业基本面双重支撑:美债收益率与A股创新药行情呈显著负相关,若地缘冲突缓和推动海外重回降息周期,有望吸引全球配置资金回流;同时,2025年9月以来的深度调整使板块估值回落至历史中位偏低水平,在科技与周期行情预期分化背景下,业绩确定性强、调整充分的创新药正成为资金再平衡的重点配置方向。

国金证券:创新药板块正处于三重周期叠加的黄金窗口期

当前创新药板块正处于“业绩兑现、估值修复、会议催化”三重周期叠加的黄金窗口期。前期,创新药板块自去年三季度末以来经历长达半年多的调整,估值风险得到较为充分的释放。然而,短期的情绪压制不改行业长期向好的根本逻辑。

国海证券:国内企业创新能力正逐步增强

AACR年会即将召开,104家中国药企将携250余款创新药亮相,中国创新药企整体亮相度大幅提升。从技术赛道看,ADC药物依旧是绝对主流,覆盖多个热门靶点;小分子药物领域同样亮点纷呈,核药、细胞治疗等前沿技术也将披露数据。创新药械逻辑并未发生变化,国内企业创新能力正逐步增强。

华泰证券:2026年以来国产创新药已达成“出海”BD达45项

2026年以来国产创新药已达成“出海”BD达45项,同比增长73%;披露总金额575亿美元,同比增长135%;首付款40亿美元,同比增长1095%。从全球视角来看,年初至今国产创新药BD项目数和披露金额的全球占比分别为20%和75%,在已达成的21项重磅交易中有15项为中国交易,占比七成以上。

东吴证券:创新药企业的技术突破与商业化转化有充足的时间窗口

BD收入已经成为中国创新药企重要资金来源。通过计算“现金及现金等价物/年研发费用”来评估创新药板块的资金面是否充裕。整体而言,当前医药板块资金面充裕,绝大多数企业仍保持了1年以上的研发资金覆盖能力,能够有效支撑后续临床试验推进、管线拓展及技术创新,为行业长期高质量发展奠定了稳健的财务基础,也为创新药企业的技术突破与商业化转化提供了充足的时间窗口。

国盛证券:创新药受益方向尤为明确

2026年政府工作报告首次将生物医药列为新兴支柱产业,对医药板块而言,这意味着政策对生物医药的定位,正从“新兴赛道培育”进一步升级为“经济增长与产业升级的重要支柱方向”,其中创新药作为生物医药产业中最核心的高附加值环节,受益方向尤为明确。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)