“更适合中国宝宝体质”的飞鹤不好卖了?2025年,飞鹤销售费用率飙升,平均每罐奶粉价格中有近40%是在为广告买单。

3月26日晚间,中国飞鹤(06186.HK)发布2025年财报。

在出生率波动、婴幼儿配方奶粉行业竞争加剧的背景下,飞鹤作为“婴儿奶粉一哥”业绩明显承压,全年营收为181.1亿元,同比下滑12.7%;归母净利润19.39亿元,同比下滑45.68%。

由于核心指标全线下滑,这份财报被投资者称为“近年最差业绩”,公司营收规模已倒退至2020年水平,净利润也创下2018年以来新低。

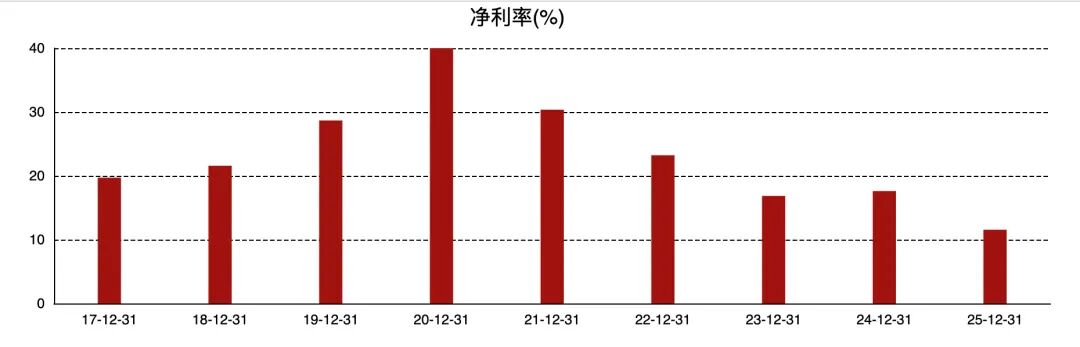

与2020年财报对比,飞鹤的“疲态”尤为明显。其当年营收规模(185.9亿元)与去年相当,但实现了超74亿元利润,是去年的3.8倍,公司净利率也从当年的40%下滑至去年的11.56%。

过去,飞鹤凭借“更适合中国宝宝体质”的广告词和大手笔营销占据消费者视野,成为婴幼儿奶粉市场第一大品牌,并以高端定位切入赛道,满足大多数家长“要给孩子买贵的”这一消费心理。

高端定位给飞鹤博取更多的利润空间,记者统计发现,飞鹤利润率在整个乳制品行业上市公司长期位列第一。

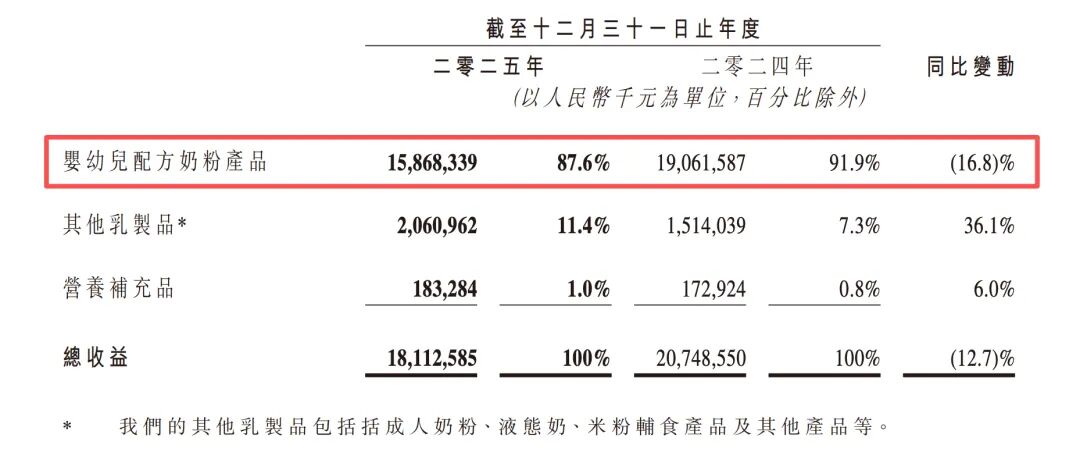

从业务结构来看,飞鹤“抗风险”能力薄弱,过往超九成营收依赖婴幼儿配方奶粉,但这一现象在去年发生了微妙变化。

飞鹤乳制品业务(包括成人奶粉、液态奶、米粉辅食产品等)去年实现营收20.6亿元,同比增长36.1%,占公司内部营收比例提升至11.4%,但毛利率仅1%且规模有限,对公司利润提升没有实质性帮助,“第二增长曲线”尚未形成。

原本的“利润支柱”——婴幼儿配方奶粉的业绩出现大幅下滑,去年营收为158.68亿元,同比下滑16.8%,拉低了整体增速,在公司内部占比首次下滑至87.6%。

飞鹤业绩下滑,除了受生育率波动等不可抗力影响外,还受激烈市场竞争冲击。近年来,伊利、君乐宝等头部乳企均不断加码奶粉业务,并跟进了飞鹤率先发起的生育补贴政策。

飞鹤“奶粉一哥”的地位已受到威胁。2025年中期财报发布后,伊利和飞鹤都称自己是婴幼儿奶粉市场份额第一。

伊利当时的表述是,公司整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达18.1%,跃居全国零售额市场份额第一。飞鹤则称,自己是婴儿配粉“全渠道销量及市场份额第一” 。

两方的“第一”均由第三方机构认证和数据调研得出,存在统计口径不完全一致的可能,但不可否认的是,飞鹤业务的确受到了冲击。

从财报两个指标可以看出,飞鹤没有以前好卖了。

一个指标是销售费用率飙升,公司去年销售及经销开支高达71.62亿元,与2024年接近持平,但营收规模缩水,导致销售费用率(销售费用/总营收)从34.6%上升至39.5%。另一个指标是公司去年存货从21.54亿元增至25.06亿元。

目前财报未披露研发开支,根据以往财报,飞鹤研发费用占总营收比例未超过3.2%。

这也意味着,如果消费者买一罐标价200元的飞鹤奶粉,其中近80元是在为企业营销费用买单,其中的研发成本不到6.4元。

(文章来源:国际金融报)