今日(3.27),A股强势反弹,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)大涨近2%,盘中成交额快速突破1200万元!

养殖ETF汇添富(159172)标的指数热门成分股多数飘红:华统股份、安迪苏涨超3%,牧原股份涨超2%,温氏股份、正邦科技涨超1%,伊利股份、梅花生物微涨。

【拥抱周期反转,关注生猪亏损产能去化加速!】

申万宏源证券指出,养殖业拥抱周期反转。历年3至5月份为猪肉需求的传统淡季,同时参考前期产能端数据,预计供给端也较为充裕,26Q2大概率为本轮猪周期的供应顶部区域,行业预计将持续亏损。与此同时,饲料价格底部上行,加剧行业现金流压力,预计能繁母猪产能去化明显加速,催化板块左侧投资。

生猪养殖方面,至暗时刻行业景气低迷,猪价再创新低。养殖亏损加大,产能去化有望加速。本周猪价继续大幅下跌:据涌益咨询,3月22日全国外三元生猪均价为9.81元/kg,周环比下跌0.28元/kg,跌幅为2.8%,当前全国均价已跌破10元/kg支撑线。

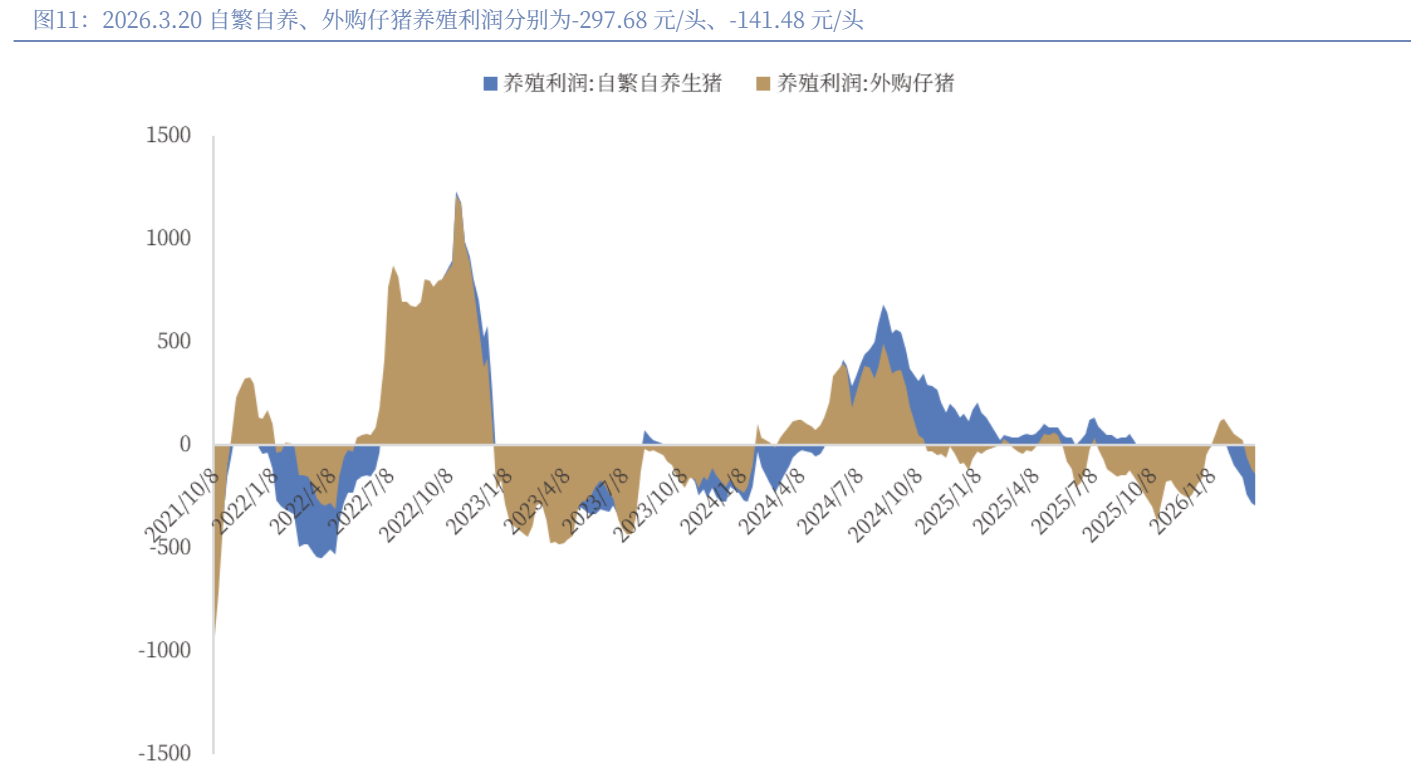

养殖亏损幅度进一步加深,周期底部特征显著。据涌益样本点测算,本周母猪存栏5000-10000头自繁自养头均亏损增至292元/头(周环比继续增亏16元/头)。散户对低猪价抵触心态仍强,被动累库态势延续。本周全国商品猪出栏均重128.62kg/头,周环比微增0.12kg/头;同期来看,体重仍处2019年以来的最高水平,终端供给充裕。补栏情绪较弱,仔猪价格亦继续下探,接近成本水平。本周全国断奶仔猪均价为294元/头,周环比下跌22元/头,较节前高点下跌72元/头;参考当前7kg断奶仔猪平均成本(260-280元/头),仔猪外销盈利正快速收窄,预计后续全面亏损在即。供给压力持续释放,被动累库与抄底(二育、冻品等)力量的缺乏,叠加传统消费淡季的三重压力,或将击穿市场对猪价底部的原有预期。

饲料原料涨价带来成本抬升,养殖场户亏损压力加大将是大概率事件,预计母猪产能淘汰加速。当前淘汰母猪价格处于低位:截止3月13日,全国各省平均淘汰母猪单价为3.89元/斤,正处于2023年10月以来的新低水平。

本周有关部门召开生猪养殖企业座谈会:重点提出要求各生猪养殖企业严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。申万宏源证券认为,产能去化提速在即,板块左侧投资正迎来持续强催化。短期猪价面临较大下探压力,被动淘母与出栏加速不排除将形成踩踏式跌价;叠加原料价格的上行,养殖场户现金流压力显著累积。猪价探底、仔猪陷入亏损、淘汰母猪价格下跌、能繁母猪存栏明显去化均是板块后续1-3 个月值得期待的强左侧催化,建议关注板块投资机会!

肉鸡养殖方面,白羽肉鸡鸡苗大幅上涨。据钢联数据,本周白羽鸡苗销售均价为2.93元/羽,周环比+8.9%;下游需求回升加之小厂出苗量偏紧,种禽企业计划紧张,头部企业推升鸡苗销售价格。白羽肉毛鸡销售均价3.56元/kg,周环比+1.7%;鸡肉分割品销售均价为9464.02 元/吨,周环比-0.9%。申万宏源证券指出,白鸡供应持续充裕仍是2026年的主题词,需求侧改善将推动产品价格走出周期底部,重视龙头企业发展与长期价值。

牧业方面,肉牛价格延续强势,原奶价格继续小幅走弱。据钢联数据,本周全国育肥公牛出栏价格为25.89 元/kg,环比+0.6%;犊牛均价为34.76元/kg,环比+1.4%。据农业农村部,3 月12 日主产区生鲜乳均价3.02元/kg,周环比-0.3%,较节前小幅下跌0.02 元/kg。申万宏源证券表示,看好2026 年牧业迎来“肉奶共振”的周期拐点,春节后犊牛价格有望先行开启趋势性上涨。

(来源:申万宏源证券20260322《农林牧渔周观点:拥抱周期反转,关注生猪亏损产能去化加速,看好肉牛原奶共振景气上行》、中国银河证券20260324《猪价持续下跌&亏损加剧,产能去化进行中》)

(文章来源:界面新闻)