3月26日中国人寿举行2025年度业绩发布会,回应了关于业绩、投资以及“十五五”保险机遇等多个问题。

年报显示,中国人寿2025年实现归母净利润1540.78亿元,同比增长44.1%。总保费收入7298.87亿元,同比增长8.7%。截至2025年末,中国人寿总资产为7.59万亿元,同比增长12.1%;净资产6083.93亿元,同比增长16.7%;投资资产为7.42万亿元,同比增长12.3%。

未来五年仍是黄金战略机遇期

站在“十五五”开局之年,中国人寿董事长蔡希良表示,未来5年仍是中国人寿大有可为的黄金战略机遇期,蕴含四大红利,即经济环境红利、政策红利、需求红利、科技红利。

蔡希良表示,“十五五”时期,中国人寿的战略目标是加快建成“中国特色世界一流寿险公司”,将在三大领域持续发力:一是强化长周期穿越周期的价值创造能力;二是锻造面向未来的数字化能力;三是持续强化风险防控能力。

对于2026年,他表示,有信心继续保持稳健的发展速度,推动业务结构持续优化,价值创造能力进一步增强,增长的质量、结构和可持续性再上台阶。

“围绕上述目标,我们立足客户需求,抢抓市场机遇,已经前瞻性地布局了14个改革项目,主动进行组织架构的调整,把数字变革、全渠道发展、康养生态建设等作为战略重点领域。”蔡希良表示,有决心确保这些行动举措在2026年全面落地开花,并取得阶段性成果。

去年第四季度出现单季度亏损是正常波动

尽管全年盈利业绩创新高,但中国人寿2025年第四季度单季度亏损约137亿元,受到一定关注。中国人寿总裁利明光解释了报表短期波动的原因,以及寿险公司经营的长期性与波动的关系。

利明光表示,目前,保险公司大部分资产和负债以“当前市场价值”来计量,这使保险公司的财务数据更实时地反映市场状况,但也同时意味着公司的净利润和净资产也更容易受到资本市场的波动影响。资本市场的波动,会更快地体现在保险公司的财务报表中。

他表示,去年中国人寿第四季度亏损,主要原因是资本市场发生结构性调整,公司持有的部分股票、基金在2025年第四季度出现回调,这种波动是阶段性的,反映的是资本市场的变化,是正常现象。

“不同于其他行业,寿险公司具有长周期、跨周期的经营特性,这是非常特殊的,寿险公司的资产负债管理需要跨周期、长周期,投资是价值投资、长期投资,因此,建议大家减少对单季度利润的过度解读。”

利明光表示,中国人寿在经营过程中坚持长期主义,坚持资负联动,不断提升长期跨周期的管理能力,努力为投资者创造可持续的价值。而且我国经济基础稳、优势多、韧性强、潜力大,长期向好的支撑条件和基本趋势没有变,将为公司的发展奠定坚实的基础。

他建议寿险公司报表信息使用者拉长周期,对寿险公司的利润表、资产负债表进行分析。“只有在更长的周期内,寿险公司的经营管理成效才能更加明显。周期越短,受到的波动的影响会更大,而且这个波动是我们经营过程中经常要遇到的一个现象。”

权益投资是2025年提升收益的胜负手

2025年中国人寿盈利大增,投资业绩功不可没。

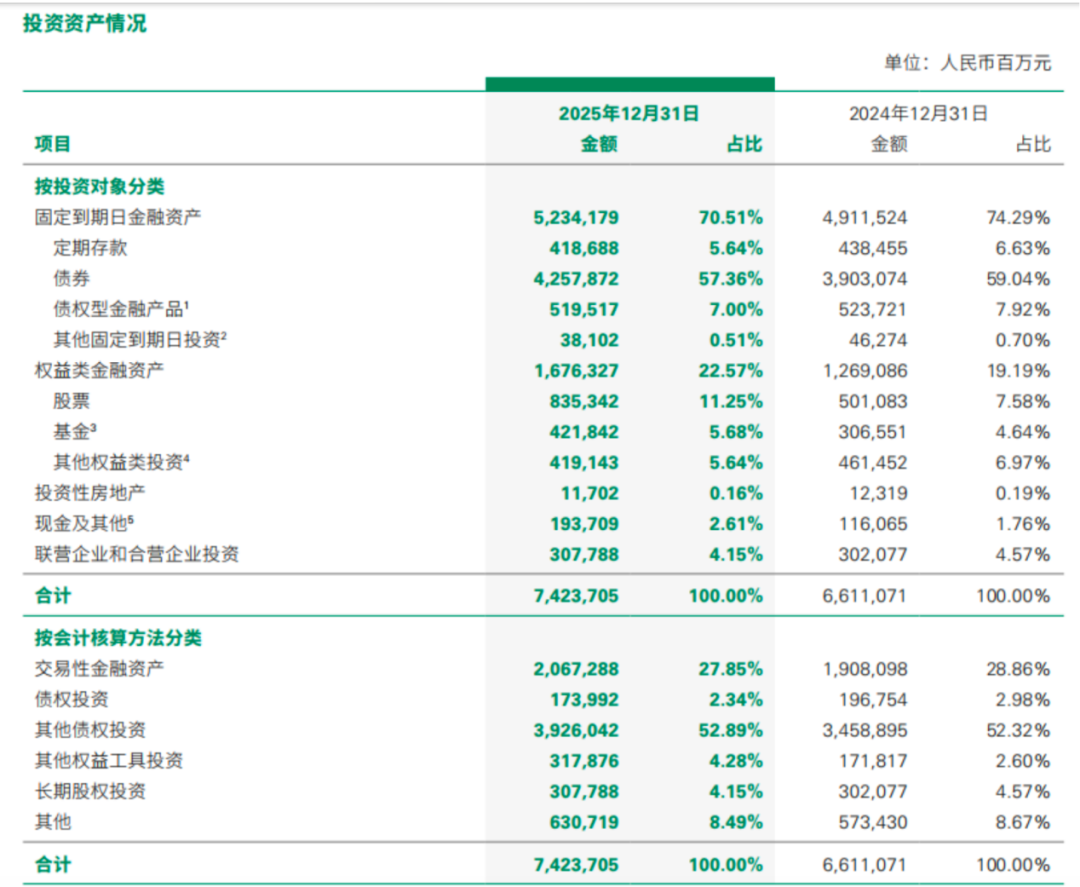

中国人寿2025年末投资资产组合

年报显示,2025年,中国人寿实现总投资收益3876.94亿元,较2024年同期增加794.43亿元,增幅为25.8%。中国人寿2025年总投资收益率为6.09%,较2024年同期上升59个基点,为2007年A股上市以来“第三高”的年度投资业绩,仅次于2015年的6.24%和2007年的11.07%。

“这样的投资业绩得益于中国经济高质量发展,得益于资本市场的回稳向好,同时得益于我们公司长期以来坚持价值投资、稳健投资理念开展的战略布局,也得益于我们对于2025年市场的正确分析研判以及灵活的战术操作。”中国人寿副总裁、首席投资官刘晖称。

刘晖表示,2025年权益投资是提升收益的“胜负手”。中国人寿积极推进中长期资金入市,抓住市场有利时机,战略性提升权益比例近5个百分点。

年报显示,截至2025年末,中国人寿股票和基金(不包含货币市场基金)配置比例由2024年末的12.18%上升至16.89%;公开市场权益投资规模超过1.2万亿元,较2025年初增加超4500亿元。

她提到,2025年的权益投资把握住了市场的结构性机会,也抓住了成长风格的主升浪,TPL(公允价值变动计入当期损益类金融资产)权益资产综合投资收益率近30%。

刘晖总结了驱动投资收益的三个维度:一是乘势而上,坚定做多中国资产,获取新质生产力的时代阿尔法。重点布局代表中国新质生产力方向的科技类股票,投资顺应历史趋势,紧跟时代大潮,是业绩提升的首要原因。二是谋势而动,坚守长期主义,着眼长远开展布局。投资围绕明确的战略资产配置中枢,不偏离负债属性,是业绩长青的根基。三是顺势而为,机动灵活地开展战术调整和策略优化。

股权投资三大布局方向

近期中国人寿股权投资动作频频,重点投向也受关注。

刘晖表示,目前,中国人寿股权投资布局主要是三个方面:一是通过直接股权投资聚焦核心资产,布局具有稳定现金流的绿色“双碳”资产。二是通过PE基金布局新兴产业,包括大健康基金、科创基金等。三是通过创新工具,助力产业升级。

展望2026年及“十五五”时期,中国人寿将继续围绕国家培育壮大新兴产业、超前布局未来产业的部署,利用并购基金、 PE基金、S基金等多元化的工具,继续为新质生产力的发展壮大贡献力量。

刘晖介绍,中国人寿股权投资主要聚焦几大方向。一是人工智能和半导体,将紧扣技术迭代和国产替代的主线,沿人工智能全产业链去挖掘具有爆发式增长机会的投资标的。二是大健康与生物技术,会立足人口老龄化和健康消费升级,布局创新药械、智能诊疗、慢病管理等领域。三是绿色能源和新基建,围绕“双碳”,继续深耕风电、核电等清洁能源行业,关注新型储能、算力协同等投资机会。

她表示,“十五五”规划为保险资金的股权投资打开了一个广阔的战略空间。九大战略性新兴产业、六大未来产业,代表了中国经济新旧动能转换的核心方向,也是孕育未来核心资产的沃土。代表中国未来的领域,是长期资金的投资方向。

关注长债利率上行的配置机会

固收投资是保险公司稳定收益的压舱石。截至2025年末,中国人寿债券投资金额为4.3万亿元,占投资资产比重为57.36%。同时,2025年净投资收益有所下滑,未来如何开展固收配置?

刘晖介绍,中国人寿债券配置积累了3万亿元超长期优质资产,面对低利率环境,公司进一步加强配置择时和主动管理,资负匹配优化,固收底仓持续夯实。

对于接下来的债券投资,刘晖表示,目前观察,中国债券市场将呈现“低位震荡、中枢上移”的态势。今年以来,10年期的国债利率在1.75%~1.9%之间运行,比去年的利率中枢1.74%已有小幅回升。近年来利率单边快速下行的态势出现了缓解,长端利差有所走阔,中国人寿会关注长债利率上行带来的配置型机会。

与此同时,目前利率仍然处于历史的相对低位,中国人寿在固收的配置上采用多元的固收策略和品种投资,会寻找具有性价比的品种,包括一些银行二永债等较好的固收品种,以及另类债权计划的金融品种。同时通过流动性溢价、信用溢价的提升,提升固收投资组合的韧性。

境外投资占比不到0.89%

在地缘政治不确定性下,中国人寿境外投资也受到关注。刘晖表示,目前中国人寿境外投资敞口非常小,占总资产的规模不到0.89%,对公司整体资产的影响也比较小。

她表示,近期公司正在密切关注美伊冲突带来的全球地缘政治风险、走势和影响,还有不确定性,需要持续关注。但是长期以来会看到地缘政治风险对于能源价格、通胀预期以及全球大类资产定价的影响,公司会充分发挥保险长期资金稳定性的优势,去动态调整资产配置策略,把握好市场波动中的机会,布局优质核心资产,来实现长期稳健的投资业绩。

不动产投资占比小于2%

会上,中国人寿的房地产投资也被问及。年报显示,2025年末,中国人寿投资性房地产金额为117.02亿元,相较2024年末的123.19亿元有所下滑,在投资资产占比从0.19%降至0.16%。

刘晖表示,报表中的投资性房地产主要是公司直接投资的房地产,包括以股权形式投资或物权形式持有的房地产。金额下降主要还是源于房地产市场波动,商业写字楼处于下行周期,市场上出租率承压,租金水平也会有一些挑战,这部分资产占公司资产比例非常小。公司会积极提升运营效率,来增强未来的租金收入。

除此之外,她表示,中国人寿还通过基金、股权计划、不动产计划的形式参与投资了一些不动产投资产品。整体上,公司投资不动产的规模占比小于2%,持有的都是位于核心城市的核心资产,质量优良,租金收益也保持在较好的水平。

(文章来源:券商中国)