3月27日,深圳千岸科技股份有限公司(以下简称“千岸科技”)将接受北京证券交易所上市委员会审议。

作为国内最早一批亚马逊卖家,千岸科技依靠Ohuhu马克笔一战成名,该产品常年稳居亚马逊绘画笔类目榜首。与之相伴的是极高集中度,报告期内(2023年~2025年),公司来自亚马逊的收入占比分别高达93.42%、90.30%、85.55%,美国市场收入常年过半。

更受关注的是供应链隐忧。公司绘画笔超七成采购额来自前关联方青岛康美联,后者超九成收入依赖千岸科技,对千岸供货价较对外低20%以上,这种高度绑定的供应链模式引发监管问询。

与此同时,公司账面货币资金达3.85亿元、经营现金流连续为正,却在IPO申报前夕连续大额分红,随后仍计划募资4.8亿元并有补流安排。依靠单一爆款快速崛起的千岸科技,能否顺利过会,仍待检验。

业务结构存“平台+品类”双重依赖

千岸科技的创始人何定,可以说是中国最早一批吃到亚马逊平台红利的创业者。据媒体报道,2002年,他在美国伊利诺伊大学攻读计算机博士期间,就开始在eBay上销售二手产品。2008年回国担任泽宝副总经理后,何定于2010年创立千岸科技,第一年就做了几千万元营收。

公开资料显示,千岸科技早期采用“精铺模式”,什么好卖卖什么;2016年完成5000万元A轮融资后,陆续聚焦到四大自有品牌:Ohuhu(艺术创作)、Tribit(蓝牙音频)、Sportneer(运动户外)、iClever(数码电子)。2024年10月,千岸科技登陆新三板创新层,2025年6月正式向北交所递交IPO申请。

在四大品牌矩阵中,Ohuhu马克笔为公司核心拳头产品,常年位居亚马逊绘画笔类目热销榜单前列,亦是沃尔玛同类目畅销产品,为公司贡献可观收入。但“单一爆款+单一平台”的业务结构,也使得公司收入集中度居高不下。

招股书显示,2023年至2025年,公司通过亚马逊平台实现的销售收入占主营业务收入的比例分别为93.42%、90.30%和85.55%;来自美国市场的收入占比分别为53.08%、51.01%和51.40%,对单一平台与单一区域市场依赖度较高。

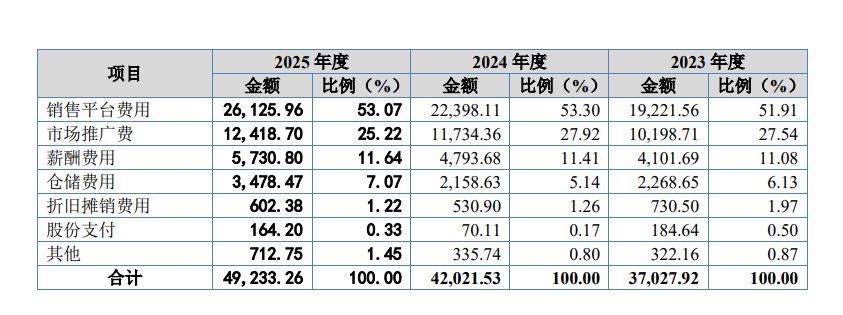

与此同时,公司销售费用结构亦反映出对亚马逊平台的高度依赖。报告期内,公司销售费用占营业收入比例分别为26.45%、25.21%和24.85%,其中销售平台费用为最主要构成,主要为亚马逊等电商平台收取的佣金。

图片来源:招股书截图

千岸科技在招股书中坦言,存在“Amazon平台集中度较高的风险”。

另一方面,在品类结构方面,千岸科技收入高度集中于艺术创作类产品,核心为Ohuhu品牌绘笔。招股书显示,2023年至2025年,公司主营业务收入由13.9亿元增长至19.6亿元,其中,艺术创作类产品收入从3.45亿元增至8.24亿元,收入占比由24.87%提升至41.93%,成为第一大收入来源。

据市场研究机构QYResearch数据,2022年至2024年,全球绘画马克笔市场规模年复合增长率约3.9%,而千岸科技Ohuhu绘画笔销售额年复合增长率超过50%。在盈利能力方面,2023年至2025年,艺术创作类产品毛利率分别为48.43%、49.40%和50.15%,持续走高。

公司在问询回复中解释,绘画笔收入增长得益于市场规模持续增长、产品竞争优势突出及品牌影响力提升。报告期内,该绘画产品单支平均售价从4.63元涨至5.06元,而单支平均采购成本从1.41元降至1.31元,呈现量价齐升、成本优化态势。但这一议价能力的可持续性,招股书未做进一步论证。

关联采购价格公允性受关注,供应商高度依赖发行人

千岸科技在绘画笔品类的成本优势,与其核心供应商青岛康美联文化用品有限公司高度相关。报告期内,公司向康美联及其子公司肇庆红鹰的采购额由6224万元增至2.01亿元,占总采购额比例由15.18%升至34.39%。

从细分结构看,康美联在公司核心产品供应链中占据主导地位。2023年至2025年,公司向康美联的采购额占绘画笔产品采购总额的比例分别为76.87%、72.49%和74.85%,占艺术创作类产品采购总额的比例分别为59.85%、61.67%和73.23%。这意味着,公司绘画笔产品超过七成的采购额来自康美联。

值得注意的是,千岸科技曾持有康美联5%的股权,构成关联关系。不过,在IPO申报前夕的2025年6月,公司以500万元的价格将所持股份转让给了康美联实控人王毅控制的青岛亨得盛企业管理合伙企业(有限合伙)。这一动作也引起了监管问询。千岸科技解释称,转让股权是为了“优化供应商结构,增强供应链安全性和多样性”。

不过,股权转让后,康美联依然是其绘画笔产品的第一大供应商,合作关系“持续稳定”。

在采购价格方面,监管对其公允性提出质疑。据披露,康美联向其他客户销售相似配置产品的单价为1.60元/支~1.80元/支,而向千岸科技的销售单价为1.30元/支~1.35元/支,价差超过20%。公司解释为采购规模较大形成规模效应,但数据显示,康美联同期对千岸科技销售收入占其营业收入比例分别高达84.66%、91.23%和92.00%,经营活动高度依赖发行人。

申报会计师的模拟测算显示,如果按照康美联针对其他客户的价格采购,千岸科技2025年毛利率将从43.54%下降至39.51%~41.08%。与此同时,受美国关税影响,公司2025年关税成本同比增长120.54%,2026年一季度预计净利润同比下滑10.13%~17.41%,外部环境波动对盈利的影响逐步显现。

此外,公司收入真实性亦受到监管重点关注,监管要求其说明广告点击率、访客转化率、复购率、评论重复性等运营指标,并明确询问“是否存在刷单、刷好评”情形。公司回复称相关指标未见明显异常,不存在刷单行为,并强调具备全流程订单追踪系统。

但一个关键问题仍然存在。北交所问询“是否能获取从国外仓库运输至终端客户的物流单据及轨迹”时,公司承认“尾程物流主要由亚马逊物流完成,公司无法直接获取终端客户的签收凭证”。这意味着公司收入的最终确认依赖平台系统记录,而非独立第三方凭证。

研发投入占比偏低,大额分红与募资补流并存

千岸科技在招股书中将自身定位为“高新技术企业”,但北交所注意到,报告期内公司研发费用率分别为1.43%、1.60%和1.56%,2023年和2024年均低于跨境电商行业平均水平。第一轮问询便要求公司“结合研发投入、研发成果、产品创新、技术系统创新等方面,进一步分析说明发行人的核心竞争力与创新特征”。

千岸科技回复称,研发投入主要用于全业务链条数字化与智能化运营系统建设,包括智能采购、自动化仓储、智能广告及营销管理系统等。截至2025年6月末,公司拥有发明专利22项、软件著作权78项。

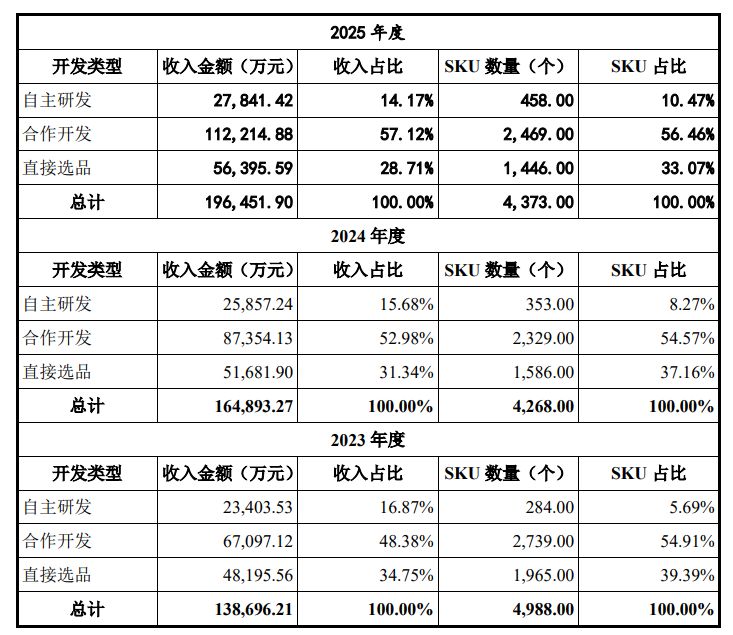

但记者注意到,千岸科技的产品开发以合作开发为主,2025年合作开发产品收入占比57.12%,自主研发占比14.17%,直接选品占比28.71%。这意味着,千岸科技的核心竞争力更多体现在供应链整合等,而非原创技术研发。

图片来源:公司公告截图

与同行业可比公司对比,千岸科技研发费用率处于较低水平。安克创新、赛维时代等企业研发费用率显著高于公司,致欧科技与公司接近,公司解释为产品结构与业务模式差异所致。

在募资安排方面,公司先后调整募集资金规模与投向。2025年5月首次申报时拟募资6亿元,同年12月调整募资总额至4.8亿元,其中品牌建设和渠道推广项目投入由1.71亿元大幅缩减至5061.59万元,缩减金额近1.2亿元,产品开发中心建设项目保持2.21亿元投入规模,并保留补充流动资金安排。

财务数据显示,公司账面资金较为充裕。截至2025年末,公司货币资金余额为3.85亿元,较2023年末的1.65亿元增长133%;经营活动产生的现金流量净额连续三年为正,分别为2.07亿元、1.72亿元和2.30亿元;资产负债率由2023年末的45.47%降至25.99%,流动比率、速动比率显著改善,偿债能力充足。

与此同时,公司在IPO申报前夕实施大额分红。2023年,千岸科技向股东派发现金红利1000万元和2000万元;2025年5月,又再次向股东派发现金分红2997.30万元,这一节点恰好在公司申报IPO前夕。

对于以上提及的相关疑问,《每日经济新闻》记者3月25日向千岸科技披露邮箱发送了采访提纲,截至发稿尚未收到回应。

(文章来源:每日经济新闻)