银轮股份(002126.SZ)“A拆北”,徐小敏的资本版图有望再扩张。

北交所官网显示,江苏朗信电气股份有限公司(下称“朗信电气”)已于3月23日提交注册。

招股书显示,朗信电气的主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商,控股股东为银轮股份,实控人为徐小敏、徐铮铮父子。

需注意的是,此前朗信电气的实控人认定曾发生变更,该公司自称是“对规则理解不准确”;报告期内其信披数据还与供应商“打架”,信披质量值得关注。此外,2022—2025年,银轮股份为朗信电气贡献近三成收入,关联交易定价与独立第三方相比波动较大;且银轮股份的子公司在环评项目中申报了电子水泵、无刷电机等产能,未来或存在与朗信电气同业竞争的风险。

3月5日,就公司关联交易与同业竞争、实控人认定、信披质量等问题,时代商业研究院向朗信电气发送邮件并致电询问。3月6日,朗信电气董事会办公室就上述问题向时代商业研究院作出回复。

徐小敏父子持股超四成,监管追问下变更实控人

在2007年4月带领银轮股份成功挂牌深交所主板后,时隔19年,现年68岁的徐小敏欲再收获一个IPO。

招股书显示,截至招股书签署日(2026年3月18日),银轮股份持有朗信电气2154.17万股,持股比例为40.67%,为该公司第一大股东;加上银轮股份的员工持股平台天台银信企业管理合伙企业(有限合伙)(下称“天台银信”)的一致行动关系,银轮股份合计对朗信电气的控制比例为46.01%,是该公司的控股股东。

出生于1958年的徐小敏是银轮股份的董事长,徐铮铮为徐小敏之子,现任银轮股份副董事长、副总经理。徐小敏和徐铮铮为银轮股份实控人,因此控制朗信电气46.01%的表决权,是朗信电气的实控人。

值得注意的是,朗信电气在实控人的认定上一波三折。

在招股书申报稿中,朗信电气将徐小敏认定为唯一的实控人。在第一轮问询函中,北交所指出,徐铮铮控制的天台银信持有公司5.34%的股份,而天台银信系银轮股份的员工持股平台、一致行动人,要求朗信电气说明实际控制人认定是否准确,未将徐铮铮认定为共同实际控制人或一致行动人的原因,是否存在规避监管要求情形。

对此,朗信电气表示实控人认定准确,不过基于谨慎考虑,将徐铮铮补充认定为实际控制人的一致行动人。

而在第二轮问询函中,北交所直指朗信电气信披准确性、充分性问题,要求其补充披露实控人及其一致行动人相关信息并说明其亲属在朗信电气处任职、持股具体情况。

朗信电气表示,2026年2月2日,公司控股股东银轮股份披露公告显示,银轮股份自2020年8月徐铮铮担任银轮股份副董事长起,将徐小敏之子徐铮铮追溯认定为银轮股份共同实控人。另外,朗信电气表示,在首次申报时以及一轮问询回复时的实控人认定不够审慎,对规则理解不够准确。

对于实控人认定变更是否触达上市“红线”规定情形,朗信电气对时代商业研究院表示,公司已公开披露实控人追溯认定情况,本次追溯认定后,公司自2020年8月至今实控人均为徐小敏、徐铮铮,公司控股股东始终为银轮股份,发行人申报前24个月及最近24个月内公司实控人均未发生变更,符合《北京证券交易所股票上市规则》第2.1.4条和《指引第1号》“1-9经营稳定性与独立性”相关要求。

除了实控人认定准确性,报告期内朗信电气还出现与供应商数据“打架”的情形。

招股书显示,2024年朗信电气向第二大供应商南京聚隆(300644.SZ)采购9028.44万元,而南京聚隆2024年年报显示,其对第一大客户销售额仅为8446.78万元,二者存在581.66万元的差额。

对此,朗信电气对时代商业研究院表示,公司招股说明书中披露的对南京聚隆的采购金额与南京聚隆披露的销售金额存在的差异系数据统计口径差异。具体来看,公司采购规模系按照原材料入库领用口径统计,对于已入库领用但供应商尚未开票的原材料,公司按照采购价格进行了暂估采购;南京聚隆销售年报披露的对公司的销售金额,该部分未开票销售未统计在内,因此导致双方披露数据存在差异,公司对南京聚隆采购金额信息披露准确。

控股股东贡献近三成收入,同业竞争问题待解

控股股东银轮股份贡献近三成收入,朗信电气的关联交易与同业竞争问题值得关注。

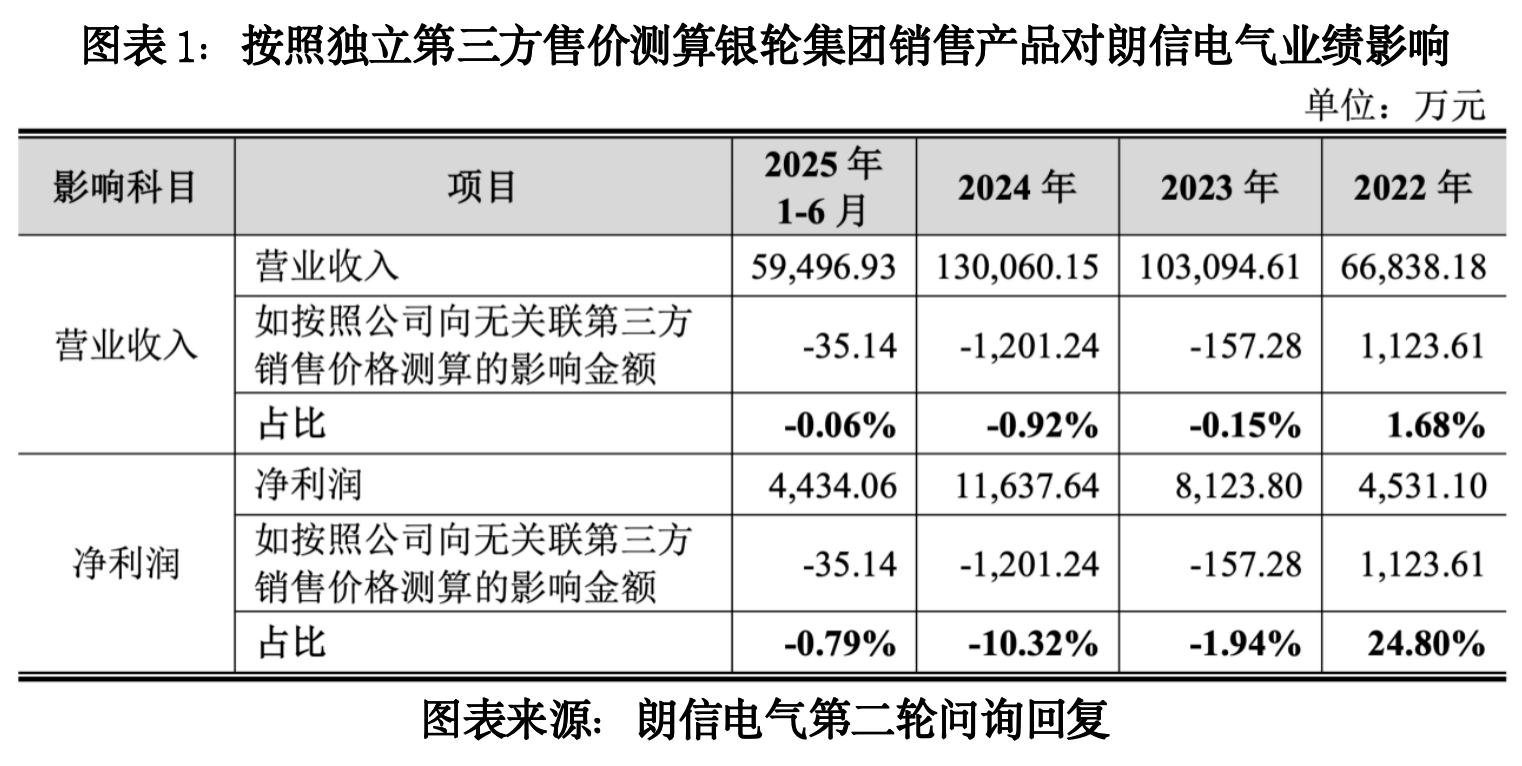

结合多版招股书来看,2022—2025年,朗信电气向银轮股份及同一控制下企业银轮集团关联销售金额分别为2.23亿元、3.11亿元、3.48亿元、3.80亿元,占同期营业收入的比例分别为33.36%、30.21%、26.76%、26.93%,累计关联销售额达12.62亿元,占朗信电气同期营收总额的比例接近三成。

巨额关联交易背后,定价相对独立的第三方波动较大。

第二轮问询回复文件显示,如按照向无关联第三方销售价格对朗信电气与银轮集团销售产品进行测算,对其报告期各期(2022—2025年上半年)营收的影响比例分别为1.68%、-0.15%、-0.92%、-0.06%,对净利润的影响比例分别为24.80%、-1.94%、-10.32%、-0.79%,对业绩影响波动较大。

为何跟独立第三方相比,朗信电气与银轮股份的交易对业绩产生如此大幅波动?二者关联交易背后是否存在利益输送或跨期调节利润的问题?

对此,朗信电气对时代商业研究院表示,公司向银轮集团销售的产品价格与非关联方同类型销售产品的价格存在差异,但整体差异较小,不同客户产品在功率、护套尺寸、适用温度环境、包装运输方案等技术参数上存在一定差异,导致产品价格存在差异,具有合理性,关联销售定价公允,不存在利益输送或跨期调节利润的情况。

除了依赖关联交易,朗信电气的同业竞争风险待解。

招股书显示,朗信电气围绕热管理应用已开发形成销售的产品包括电机总成(用于电子风扇)、电子风扇、电子水泵、空调鼓风机。

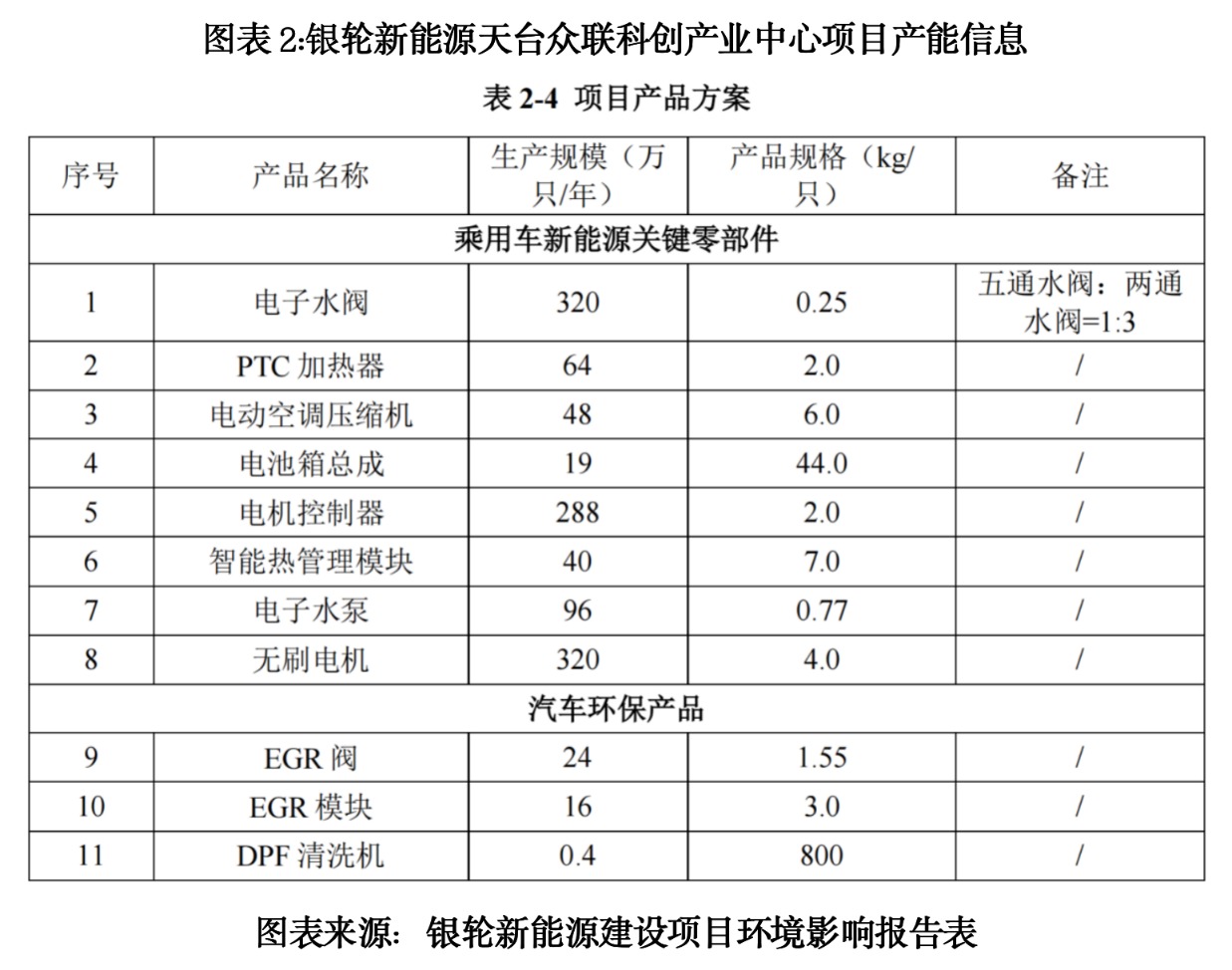

第二轮问询回复文件显示,浙江银轮新能源热管理系统有限公司(下称“银轮新能源”)是银轮股份的全资子公司。在银轮新能源的环评报告中,同样涉及电子水泵、无刷电机产品。

对此,朗信电气在第二轮问询回复文件中称,银轮新能源主要从事乘用车电池冷却板、电池冷却器、芯片换热器、铝油冷器、前端冷却模块、集成模块、电子水阀、铝中冷器、冷凝器、IGBT换热器、蒸发器等产品的研发、制造和销售。电子水泵和无刷电机是银轮新能源的模块产品零部件之一,银轮新能源不存在无刷电机、电子水泵等电驱动零部件产品的研发、生产、销售业务,其模块产品生产所需电子水泵和无刷电机为对外采购。其环评材料涉及电子水泵、无刷电机产品,主要基于环评合规性考虑。

不过,时代商业研究院发现,在浙江省人民政府官网披露的《浙江银轮新能源热管理系统有限公司“天台众联科创产业中心项目——新能源汽车热管理关键零部件及环保产品项目”环境影响报告表全本公开》中,银轮新能源明确披露了电子水泵和无刷电机的产能信息。

若银轮新能源仅采购电子水泵、无刷电机自用,为何需在环评中申报具体产能?银轮新能源是否预留了未来自产该类零部件的产能空间?若银轮新能源未来直接对外销售电子水泵、无刷电机,是否会与朗信电气构成同业竞争?对于这一问题,朗信电气未向时代商业研究院作出回复。

(文章来源:时代周报)