3月25日,A股继续反弹,其中上证综指再度站上3900点关口。期指市场上,IM和IC盘中涨超3%,IF和IH涨超1%。中东局势主导全球风险资产定价,美股整体反应较为温和,亚太市场承压明显,商品市场分化,贵金属和有色板块大幅回调,能源化工品种价格轮番大涨。随着原油价格中枢的抬升,风险资产开始定价海外滞胀预期,A股出现显著调整。但中长期来看,本轮地缘冲突再次凸显了我国能源体系与制造业优势,股指下方支撑较强。

图为上证综指日线走势

经济开局总体平稳。1—2月,工业增加值同比增速为6.3%,高于去年全年以及去年同期水平,且较?去年?12?月加快?1.1?个百分点。这一方面得益于春节假期后企业复工复产节奏加快,劳动密集型行业开工率持续回升,生产端逐步恢复;另一方面得益于稳增长政策陆续落地,2026年作为“十五五”开局之年,全年稳增长、扩内需的政策导向明确,有望带动供需关系持续改善。其中,高技术行业工业增加值同比增长3.7个百分点,至13.1%,高于工业增加值近7个百分点。行业层面,计算机、通信和其他电子设备工业增加值增速较快,同比增长14.2%,较去年年底抬升3.6个百分点,全球AI投资热潮下国内出口需求高涨,未来有望成为支撑生产韧性的关键环节。消费环节延续弱修复态势,1—2月,社会消费品零售总额同比增长2.8%,较去年全年进一步放缓0.9个百分点。其中,商品零售额同比增长2.5%,增速较去年12月有所回升,但仍然延续同比下滑趋势。服务消费方面,春节假期国内出游5.96亿人次,出游总花费8034.83亿元,双双创下历史新高,推动服务消费增长5.6%。投资端1—2月同比增速回正,基建仍是主要支撑,政策靠前发力迹象明显。整体来看,尽管部分行业需求恢复节奏不及预期,但开年经济数据好于预期,高频数据显示,3月工业开工率、大宗商品消费、线下服务业景气度均平稳运行,有望带动二季度经济景气度持续回升。

宏观政策层面,3月全国重要会议明确财政政策“加力提效、精准发力”的总基调,赤字率连续两年维持在4%的高位,赤字规模为5.89万亿元,创历史新高。中央赤字占比接近九成,反映出鲜明的中央加杠杆特征,有利于减轻地方财政负担、优化央地债务结构。货币政策适度宽松,结构性工具精准发力,预计全年有1~2次降准降息。“着力建设强大国内市场”被列为今年政府工作十大任务之首,凸显出扩内需的紧迫性。产业方面,明确今年全社会研发经费投入增长7%以上,强化国家战略科技力量,加大基础研究投入力度,支持高端芯片、工业软件、人工智能、生物医药、新能源、新材料等“卡脖子”领域关键核心技术攻关。持续释放的政策红利将有效提振市场信心,成为股指中长期上行的核心驱动力。

图为计算机、通信和其他电子设备工业与工业增加值增速变化

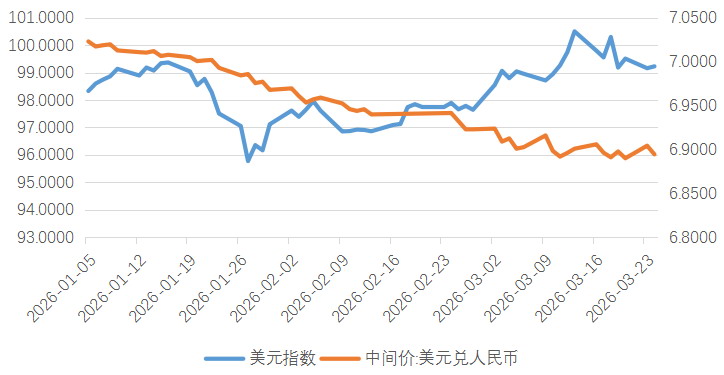

海外方面,美联储3月议息会议符合预期,保持利率不变,暂停降息。地缘冲突升级驱动国际油价大幅上涨,霍尔木兹海峡是全球石油航运的“咽喉”,控制着全球20%的石油贸易与石油运输,若霍尔木兹海峡长时间不放开,则国际油价将居高不下,通胀预期偏强的背景下,市场推测美联储将推迟降息时点。短期来看,地缘冲突升级引发资金回流需求,对美元形成支撑,但2月美国失业率升至4.4%,新增非农就业录得-6000人,就业市场超预期走弱,同时消费者信心指数持续处于低位,居民消费动能放缓令美元走势面临压力。另外,就业疲软与消费承压叠加通胀居高不下,资金对美国滞胀风险的担忧不断强化。与此同时,本周美国提出协议,拟停火1个月,航运公司复航,中东局势出现缓和迹象,带动市场风险偏好回升、流动性环境改善。

图为美元指数与美元兑人民币中间价走势

整体分析,A股大幅调整促使前期获利盘止盈出场,市场结构更加健康。短期来看,受一季报业绩披露、海外降息预期反复的影响,股指大概率宽幅震荡,以消化海内外不确定性因素。而中长期来看,政策托底经济,“十五五”开局之年战略转型将带来更多产业红利,股指向上的趋势并未改变。(作者单位:中辉期货)

(文章来源:期货日报)