美团将于北京时间03月26日发布财报,市场预期2025Q4预计实现营收921.5亿元,同比增长4.14%,预期每股收益-2.49元。

这份财报的最大看点不在于数字本身——美团早在2月13日已发布盈利预警,预计2025年全年净亏损233亿至243亿元,核心本地商业经营利润由2024年的524亿元盈利转为68亿至70亿元亏损。市场真正关心的是:这场持续一整年的外卖补贴战是否迎来拐点?美团的护城河是否依然稳固?以及管理层对2026年的战略定调。

一、Q3财报简要回顾

美团25年Q3营收955亿元人民币,同比增长2.0%;调整后净亏损160亿元人民币,去年同期为盈利128亿元;核心的本地商业业务由盈转亏,录得经营亏损141亿元。

二、Q4财报前瞻

餐饮外卖:守稳基本盘,亏损边际改善但压力犹存

从市场份额来看,美团外卖基本盘依然稳固。根据摩根大通2025年11月数据,美团外卖订单量市占率维持在约50%,GMV口径份额约60%,显示出其在规模上的领先优势。

利润端呈现边际改善迹象。管理层在Q3业绩会上明确指引,外卖业务亏损已于第三季度见顶,Q4虽仍维持较大规模亏损,但环比趋势向下。海通国际预测,Q4单均亏损有望从Q3的2.6元收窄至2元左右,亏损幅度明显收窄。中信证券同样认为亏损环比收窄,但同时指出,由于公司为保障服务质量和用户体验而持续投入骑手成本与补贴,亏损绝对额仍处于较高水平。

与此同时,行业竞争环境正发生深刻变化。2025年下半年,五部门联合对平台经济领域的低价倾销和无序竞争发布预警,并多次约谈相关企业,强调规范经营。这意味着,过去依靠“无底线”补贴驱动增长的打法已不可持续。行业竞争逻辑正从“拼补贴”转向“拼服务、拼效率”。在此背景下,补贴退坡后的用户留存率与订单结构变化,尤其是低价订单在补贴收缩后的留存比例,将成为检验美团市场份额“含金量”与判断行业长期格局的核心依据。

展望本次财报,市场将重点关注两大信号:一是外卖单均亏损的实际收窄幅度能否兑现预期;二是管理层对2026年补贴策略的指引——若能明确补贴投入趋于理性,有望进一步提振市场对盈利修复的信心。

闪购业务:成为核心业务增长引擎

根据国海证券的前瞻数据,美团闪购业务在2025年第四季度继续保持强劲增长势头。预计该季度闪购业务营收将达到89亿元,同比增长32%;订单量同比增长30%至12.5亿单。

值得注意的是,闪购在30元以上高客单价订单中的市场占有率已超过70%。这表明其增长并非依赖低价补贴,而是通过品类扩张与卓越的履约体验,切实抓住了用户的刚性需求。

品类与模式的创新成为关键增长引擎。自2025年10月推出的“品牌官旗闪电仓”在第四季度持续发力,覆盖品类从早期的3C、美妆快速延伸至运动、母婴、宠物等全品类。在“双11”大促首日,数百个品牌官方旗舰店闪电仓的销售额增幅达到300%。品类的不断拓展有效带动了新用户增速与核心用户交易频次的提升。

从行业前景看,即时零售赛道空间广阔。根据其预测,2026年中国即时零售市场规模将突破万亿元,并于2030年达到2万亿元,为闪购的长期发展提供了肥沃土壤。

尽管增长迅猛,闪购业务目前仍未实现盈利。国海证券预计第四季度经营亏损约为16.2亿元,单均亏损约1.3元。尽管如此,市场对其长期前景仍持乐观态度,认为随着即时零售市场的持续扩容与规模效应的进一步显现,闪购业务有望逐步改善盈利状况,最终成长为美团核心业务中至关重要的增长支柱。

到店酒旅:抖音冲击致利润率下滑

作为美团核心本地商业中唯一的盈利板块,到店酒旅业务在Q4面临增速放缓与竞争加剧的双重考验。分析指出,该板块营收虽保持稳步增长,但受宏观消费疲软及行业竞争扰动,盈利表现略有下滑。

宏观环境方面,2025年四季度社会消费品零售总额同比增速逐月走低,10月/11月/12月分别为2.9%/1.3%/0.9%,消费复苏动能偏弱直接传导至本地生活服务需求。行业竞争态势的加剧是另一大关注点。抖音本地生活与高德等竞争对手在四季度持续进行市场投入,对行业格局形成扰动。尤为值得关注的是,抖音已于2026年2月10日正式上线独立团购应用“抖省省”,主打低价团购,此举标志着其从“冲动消费”内容场,更直接地切入“计划消费”的搜索比价场景,对美团的核心业务场景形成正面竞争。

市场将重点关注到店酒旅业务的GTV增速、商户留存率,以及盈利端的承压程度,判断其作为“盈利支柱”的稳定性。

Keeta出海:加速全球化,探索新增长曲线

国际化是美团摆脱国内存量内卷、开辟全新增长曲线的关键战略。旗下外卖平台Keeta正加速全球布局,在香港和沙特阿拉伯市场份额稳步提升后,已陆续进入科威特、阿联酋等中东市场,并于2025年10月在巴西启动试点运营。值得关注的是,Keeta香港业务已于2025年10月单月实现盈利,成为香港第一大外卖平台,初步验证了商业模式在海外的可复制性。

从区域市场看,中东GCC国家客单价远高于国内,用户付费意愿强,外卖平台利润率显著更优,UE模型天然占优。但六国总人口不足6000万,市场规模天花板清晰可见,难以支撑美团“十年千亿美金GTV”的野心。相比之下,巴西才是关键战场:但本土平台iFood占据近80%份额,网络效应和品牌心智壁垒极高,美团试图通过差异化补贴和本地化运营切入市场。尽管当前海外业务仍处战略性亏损阶段,但长期布局意义明确——通过多市场渗透分散风险,为未来十年增长储备势能。

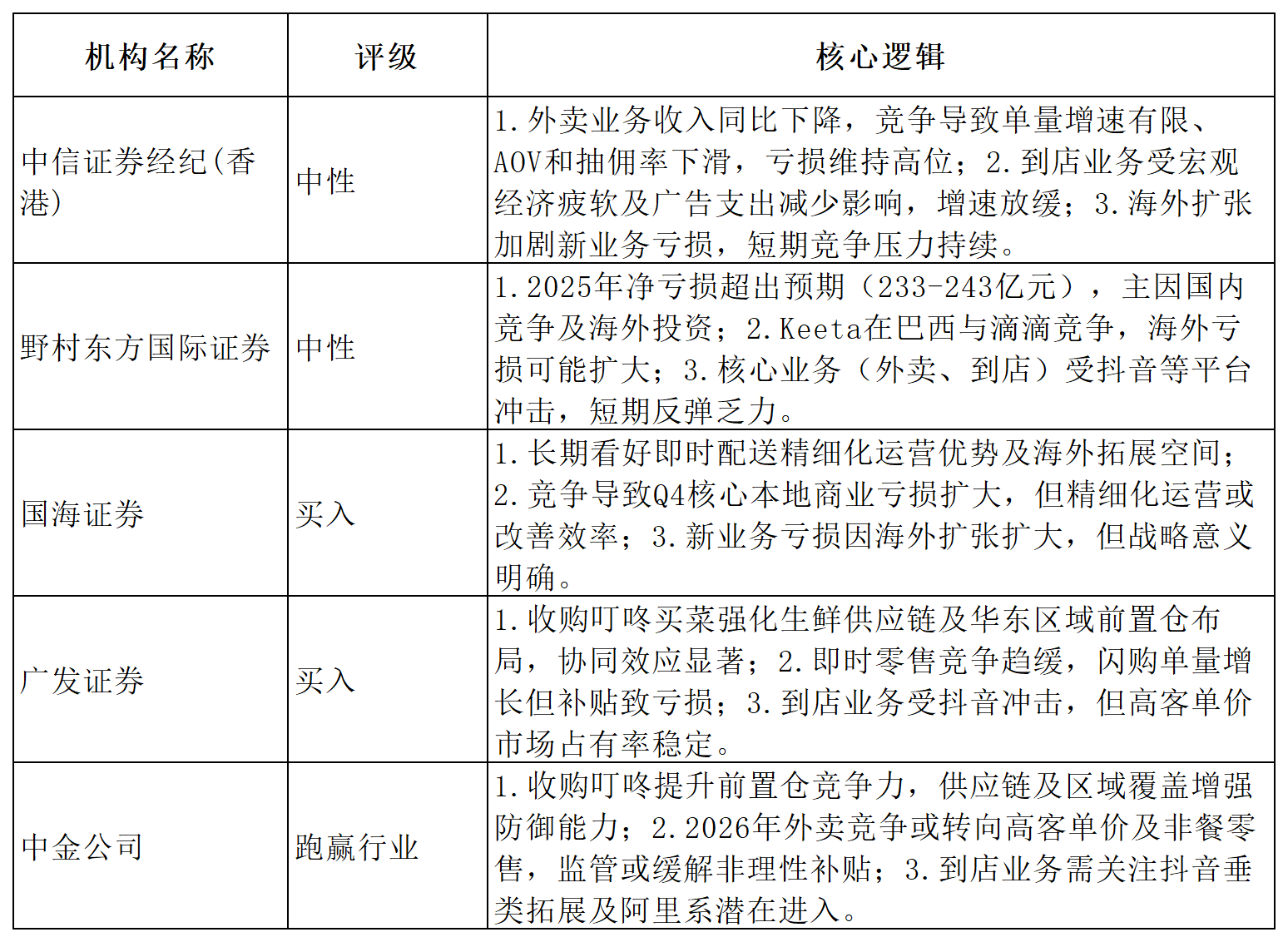

三、机构观点

四、总结

美团2025年第四季度财报,或将成为观察其战略调整方向的一个参考时点。外卖业务的竞争焦点可能逐步转向服务与效率,闪购业务展现的增长动能值得关注,而到店酒旅业务在宏观环境与行业竞争下正面临新的挑战。与此同时,出海业务的进展也为长期发展提供了更多可能性。市场普遍期待,公司能就未来一年的发展节奏与资源分配,给出更清晰的指引。

(文章来源:哈富证券)