3月23日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

双欣材料:已建成年产700万平方米PVA光学膜项目并开始量产

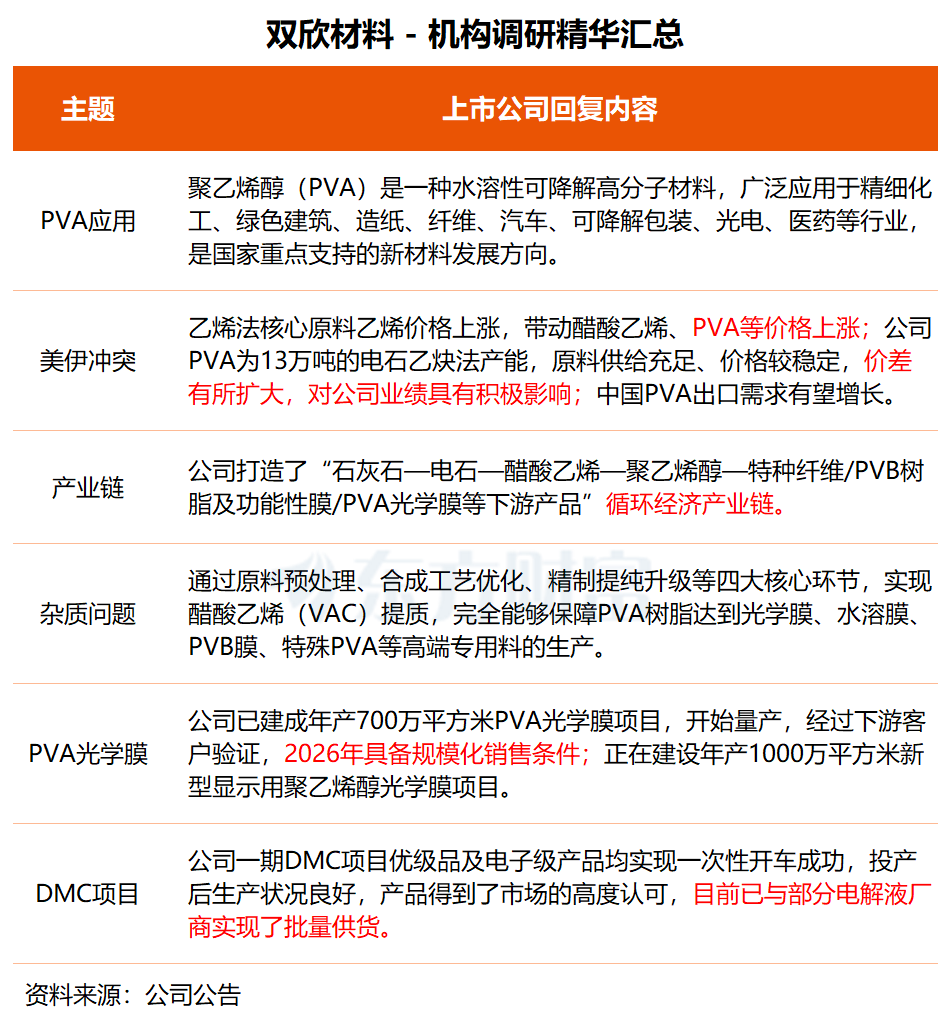

双欣材料上周六接受国联民生证券调研。在调研中,双欣材料表示,乙烯法核心原料乙烯价格上涨,带动醋酸乙烯、聚乙烯醇(PVA)等价格上涨。公司PVA为13万吨的电石乙炔法产能,原料供给充足、价格较稳定,价差有所扩大,对公司业绩具有积极影响。海外PVA产能主要为石油乙烯法,受乙烯供给和价格影响较大,中国PVA出口需求有望增长。

据悉,PVA是一种水溶性可降解高分子材料,广泛应用于精细化工、绿色建筑、造纸、纤维、汽车、可降解包装、光电、医药等行业,是国家重点支持的新材料发展方向。双欣材料打造了“石灰石—电石—醋酸乙烯—聚乙烯醇—特种纤维/PVB树脂及功能性膜/PVA光学膜等下游产品”循环经济产业链。

“公司具备PVA光学膜专用料生产能力优势,看好国产替代机会。”双欣材料表示,公司已建成年产700万平方米PVA光学膜项目,开始量产,已经过下游客户验证,2026年具备规模化销售条件。正在建设年产1000万平方米新型显示用聚乙烯醇光学膜项目。

公司一期DMC项目优级品及电子级产品均实现一次性开车成功,投产后生产状况良好,产品得到了市场的高度认可,目前已与部分电解液厂商实现了批量供货。公司拟实施建设工业尾气综合利用二期年产10万吨电子级DMC配套年产3万吨EMC/DEC项目,总投资为5.42亿元,建设周期预计24个月。

华金证券此前研报指出,双欣材料是国内聚乙烯醇行业三大龙头之一,公司重视定制化、高附加值聚乙烯醇产品的研发及生产,部分特殊型号聚乙烯醇产品已应用于钞票纸、电子玻纤、PVB功能性膜、水溶膜等高附加值领域;另一方面,公司持续攻关下游高端产品,部分新产品已取得突破性进展。

二级市场方面,双欣材料股价今日逆势上涨1.72%,本月涨幅为9.28%。

长高电新:目前在手订单情况良好 整体订单储备充足

长高电新近日接受中泰证券、东方基金、摩根基金等近40家机构调研。

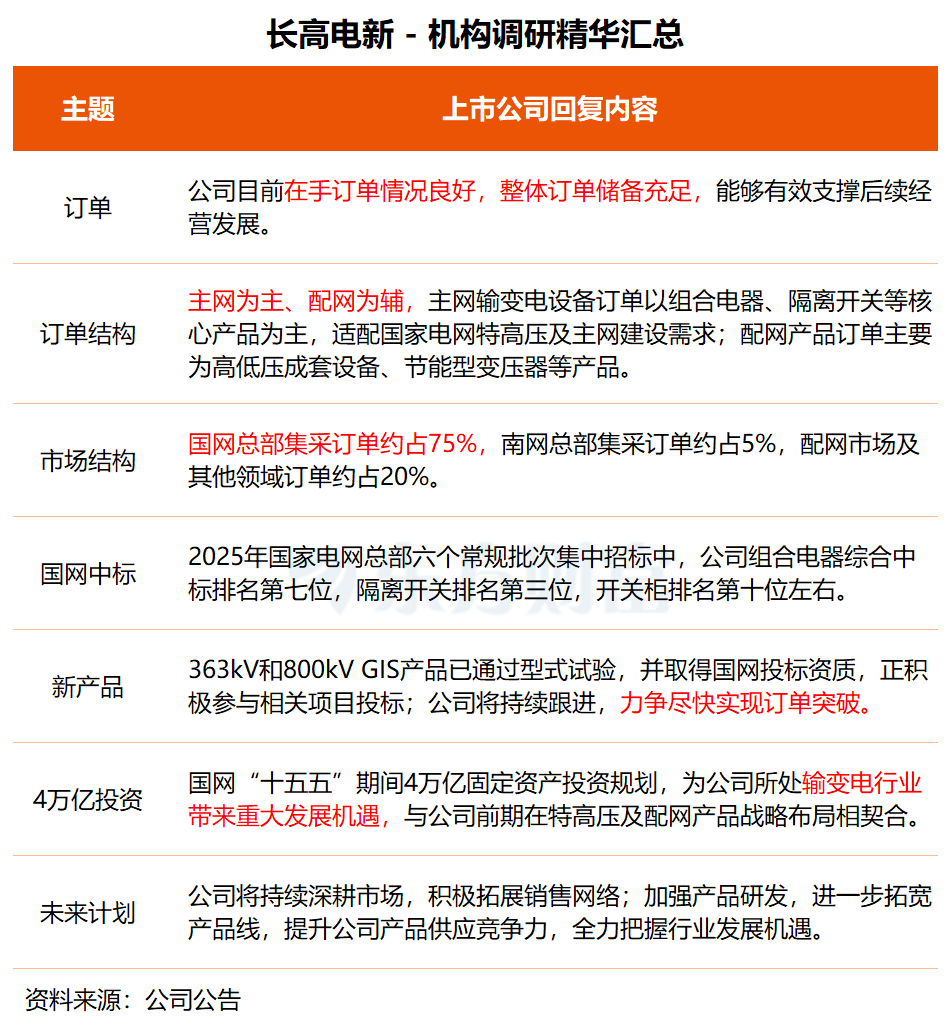

在调研中,长高电新表示,公司目前在手订单情况良好,整体订单储备充足,能够有效支撑后续经营发展。

“2025年,公司在国网总部集采获取的订单约占75%,南网总部集采的订单约占5%,配网市场及其他领域订单约占20%。”长高电新介绍称,订单结构呈现“主网为主、配网为辅”的特点,其中主网输变电设备订单,主要以组合电器、隔离开关等核心产品为主,适配国家电网特高压及主网建设需求;配网产品订单,主要为高低压成套设备、节能型变压器等产品。

据长高电新透露,公司363kV和800kV GIS产品已顺利通过型式试验,并成功取得国家电网投标资质,目前正积极参与相关项目投标,推进市场拓展工作。订单落地时间主要取决于具体项目中标情况,公司将持续跟进,力争尽快实现订单突破。

长高电新表示,国家电网“十五五”期间4万亿固定资产投资规划,为公司所处的输变电行业带来重大发展机遇,与公司前期在特高压及配网产品的战略布局相契合。

公司将持续深耕市场,积极拓展销售网络;加强产品研发,进一步拓宽产品线,提升公司产品供应竞争力,全力把握行业发展机遇。

长高电新目前的主要业务是输变电设备研发、制造与销售,核心产品涵盖组合电器、隔离开关、高低压成套设备及变压器等四大类产品。

中邮证券此前研报指出,“十五五”期间,全国统一电力市场会超预期推进,同时风光发电渗透率有望加速渗透,电网的安全风险持续累积,需要投资补强,另一方面电网具有逆周期属性,因此电网景气度有望进一步提升。虽然新产品的研发投入超预期和华网业务扭亏略有压力,但产品结构使公司毛利率水平进一步提升。

(文章来源:东方财富研究中心)