A股三大指数集体跌逾2%,盘面上,煤炭、氦气概念、油服工程、光伏设备、乘用车、能源金属逆势走强,贵金属、屏下摄像、饲料、旅游及景区、养殖业、水产概念、转基因、酒店餐饮表现不佳,领跌市场。

截至午间收盘,沪指下跌2.50%,报3858.18点;深成指下跌2.53%,报13515.13点;创业板指下跌2.44%,报3270.16点;科创50指数下跌2.89%,报1280.24点;北证50指数下跌2.95%,报1277.28点。全市场上涨个股有486家,下跌个股有4977家,36只股涨停。两市半日合计成交14596亿。

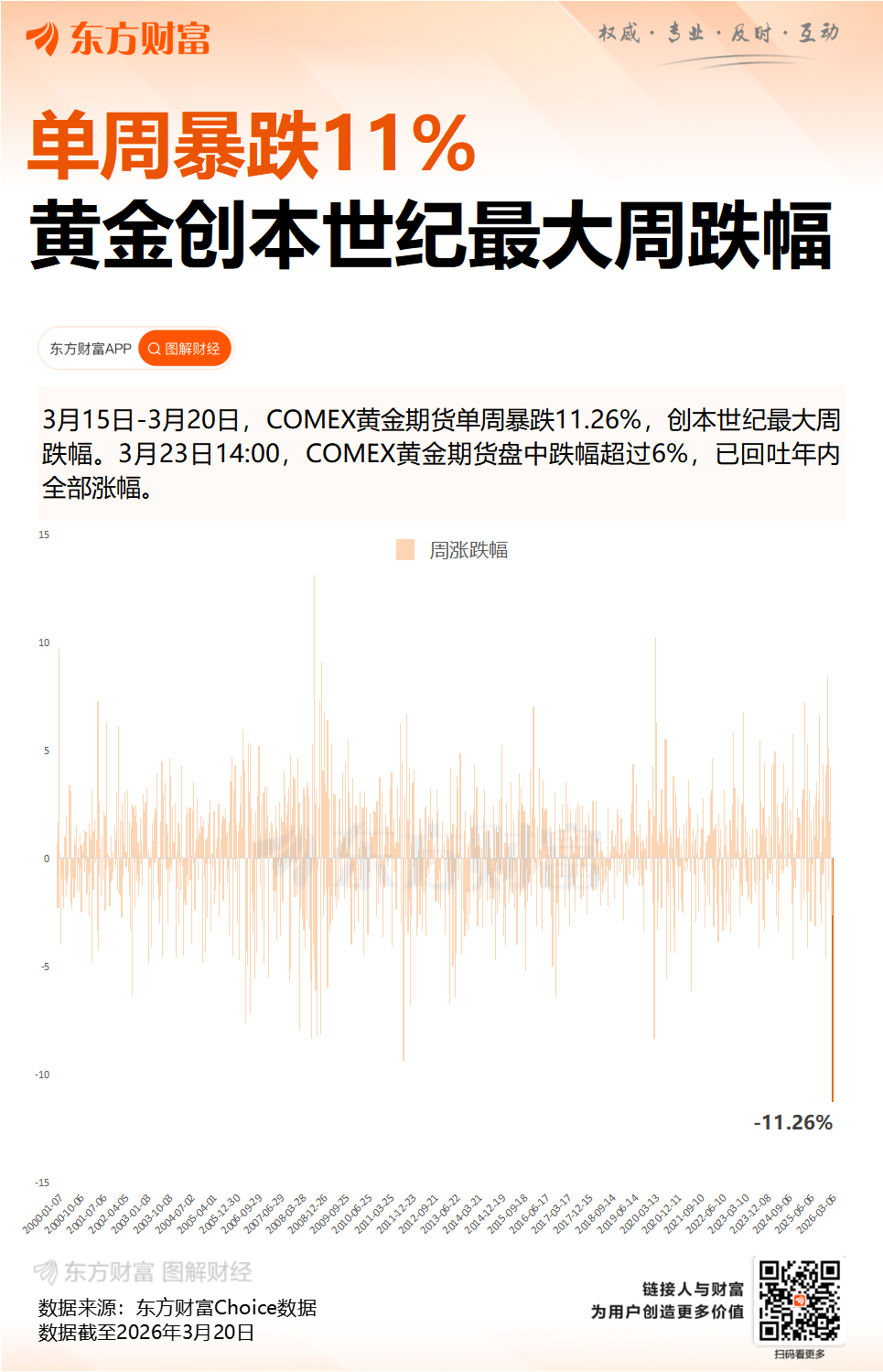

今日要闻

伊朗外交部22日发表声明,称霍尔木兹海峡并未被封锁,在遵守因战争形势而采取的必要措施前提下,船舶仍可继续在该水道航行。同时,声明阐述了伊方关于霍尔木兹海峡航运和航行安全的原则立场。

近日,上交所受理宇树科技股份有限公司科创板IPO申请,拟融资金额42.02亿元。据不完全统计,实益达、中科创达、景兴纸业、金发科技、华源控股、朗科智能、星帅尔、首开股份、精工科技、浙版传媒、深信服、七匹狼、雅运股份、大众公用、卧龙电驱、中际旭创、火星人、中新集团和雪龙集团在内的19家A股上市公司在互动易等平台上回复参股投资宇树科技。实益达3月12日在互动平台表示,公司间接参股宇树科技股份有限公司。

3月以来,50余家公司在投资者关系互动平台回复影响情况或影响程度。整体来看,10余家公司表示,中东地缘冲突对公司业务有影响,但影响呈现双向性,既有正面也有负面;近30家公司回复影响较小;其余公司回复无影响,包括四川九洲、卫星化学、建霖家居、思瑞浦等。

3月22日,中国人民银行行长潘功胜在中国发展高层论坛2026年年会上发表主题演讲时指出,将继续实施适度宽松的货币政策。综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕。当前,中国的社会融资条件处于宽松状态,金融总量合理增长。

机构观点

银河证券:地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量

银河证券研报表示,地缘冲突的持续时间与演化路径仍存在较大不确定性,对全球风险资产的扰动短期内难以消退,预计全球权益市场将延续高波动特征。但A股下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。结构方面,市场交易聚焦通胀逻辑,地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量。配置上,关注一:美伊冲突持续升级,直接驱动能源及替代性需求走强,关注煤化工、煤炭、航运港口、油气等。有色金属近期回调幅度较大,关注回调后的估值空间与配置性价比。关注二:市场聚焦向防御性资产倾斜,关注金融、公用事业、交通运输等。关注三:科技创新板块,关注电力设备与新能源、储能、存储、半导体、算力、通信设备等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

财信证券:春节后至4月底之前,市场大概率以宽幅震荡为主

财信证券指出,近期海外宏观事件影响加大,不确定性因素增加,“类滞胀”交易有所升温,预计趋势性行情仍需等待,春节后至4月底之前,市场大概率以宽幅震荡为主,波动幅度可能加大,建议合理控制仓位,静待市场自发拐点信号出现,可以逢低关注高股息红利资产、“HALO交易”概念、政策利好方向、业绩高增长的科技方向。

中信建投:看好受益于长期高油价的行业,如新能源、储能等

中信建投研报认为,全球能源价格大幅上涨,消费受到抑制的背景下,可能明显受损的方向包括:高估值板块、高能耗(油耗)行业、需求抑制成本上行行业。看好三个方向:1.受益于霍尔木兹海峡封闭和长期高油价的行业,如:煤化工、新能源、储能、核电、电网;2.现金流稳定的防御性品种,如:煤炭和水电;3.易被错杀的确定性成长,如AI涨价链、缺电链。

中信证券:继续看好存储需求超预期,预计行业供不应求将持续至2027年底

中信证券研报称,AI需求带动下,中信证券认为存储仍处于超级景气周期前中段,供不应求至少持续至2027年。2月以来,随铠侠业绩及指引超预期、NAND一季度合约价上调、以及国内模组厂商龙头发布1月—2月业绩公告超预期,进一步验证了存储行业景气度维持高位。中信证券继续看好存储需求超预期,预计行业供不应求将持续至2027年底,核心推荐:1)存储模组公司:短期业绩爆发能力强;2)存储设计公司:持续推荐存储原厂及贴近原厂的设计公司。

华西证券:预计未来一段时间港股部分资产存在一些结构性机会

华西证券指出,现阶段港股市场内部不同资产仍然分化较为明显。预计未来一段时间港股市场中,去年涨幅偏小、受外围市场影响有限、产业趋势上行、基本面偏好的部分资产存在一些结构性机会。

招商证券:A股已处于调整后半段,继续大幅下探的空间有限

当前A股从技术形态与情绪指标来看,已处于本轮下跌的后半段,继续大幅下探的空间有限,但外部冲击仍可能引发阶段性的波动扰动,底部区间的确认需要时间换空间。阶段性底部的核心观察信号,在于资本市场稳定机制何时开始实质性行动。调整结束后,核心配置方向有三:其一,资源股——受益于地缘溢价持续及国内补库需求;其二,AI基础设施——算力、数据中心、电力配套等方向,受政策驱动与产业趋势双重支撑;其三,新能源——在“十五五”能源转型目标强化的背景下,具备长期政策托底与需求增长的双重逻辑。

东财图解·加点干货