3月19日晚间,和顺石油(603353)公告,公司拟以5.4亿元取得上海奎芯集成电路设计有限公司(以下简称“奎芯科技”、“标的公司”)51.1105%的表决权,这一举措标志着这家传统成品油零售企业正拟向高科技半导体领域跨界转型。

跨界布局半导体意在新的业绩增长点

根据公告,2025年11月14日,公司召开第四届董事会第一次独立董事专门会议审议和第四届董事会第七次会议审议通过了《关于签署股权收购意向协议暨关联交易的议案》。公司拟取得标的公司的控制权。同时,标的公司实际控制人陈琬宜女士与公司实际控制人晏喜明、赵尊铭及一致行动人赵雄签署了相关股份转让协议,本次股份转让完成后,陈琬宜女士将持有公司6%的股份。

截至目前,对标的公司的审计工作、资产评估工作已经完成。公司于2026年3月18日召开了第四届董事会第八次会议,审议通过了《关于以股权收购及增资方式购买资产暨关联交易的议案》。同日,公司、公司全资子公司和芯微(上海)电子有限公司(以下简称“和芯微”)与奎芯科技及其部分股东、实际控制人签署了《股权转让协议》《增资协议》等一揽子合同。和芯微拟以人民币54,000万元的现金通过增资及受让股权的方式收购奎芯科技92.6194万美元的出资额所对应的股权(占交易完成后奎芯科技35.1105%的股权比例),并通过受托行使MS2 Technology Limited和XCI Holding Limited分别持有的标的公司10.0892%和5.9108%(合计16.0000%)股权对应的表决权,合计控制奎芯科技51.1105%的表决权,即取得标的公司的控制权(以下简称“本次交易”)。标的公司将纳入公司合并报表范围,成为公司控股子公司。

公告表示,本次交易不构成《上市公司重大资产重组管理办法》规定的重大资产重组。本次交易不涉及公司发行股份,也不会导致公司控股股东和实际控制人发生变更。本次交易构成关联交易,尚需提交公司股东会审议。

至于交易目的和原因,公告表示,奎芯科技主营高速接口IP的研发与授权,提供Chiplet解决方案和高速互联产品,并配套提供一站式芯片定制服务。标的公司所属的细分行业为半导体IP行业。半导体IP(知识产权)是具备特定功能、经预先设计验证可重复使用的集成电路模块,是芯片设计的核心底层技术。集成电路产业属于我国的战略性产业之一,而半导体IP行业是集成电路产业链中“轻资产、高壁垒、高毛利”的重要上游环节,是国家政策大力支持且国产替代空间较为确定的赛道,具有较好的增长前景。公司管理层经过审慎调研和讨论,认为半导体IP相关行业具有较好的发展前景和较大发展空间,奎芯科技的商业模式建立在高价值半导体IP解决方案之上,因此,公司拟进行相关战略布局,以把握半导体IP行业国产替代的机遇,为公司寻找新的业绩增长点,推动公司未来持续发展。

高溢价收购:评估增值率超800%

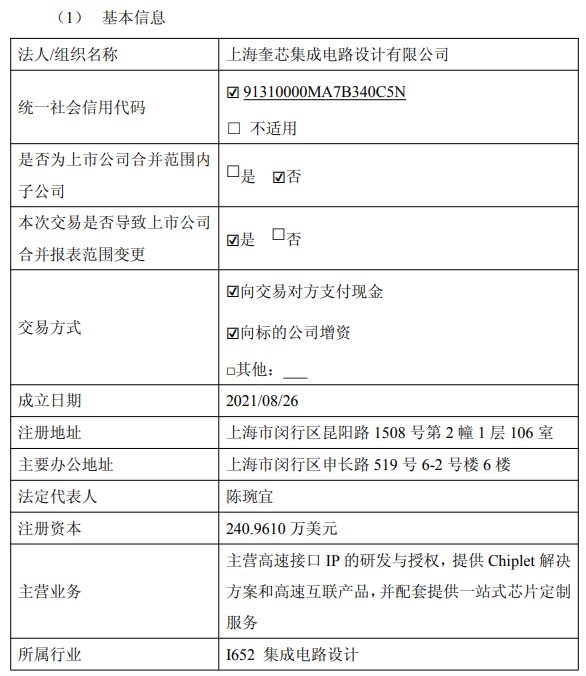

公告显示,奎芯科技成立于2021年8月,注册资本240.96万美元。奎芯科技主营高速接口IP的研发与授权,提供Chiplet解决方案和高速互联产品,并配套提供一站式芯片定制服务。在高速接口IP领域,奎芯科技产品PPA指标比肩海外龙头企业,打破了外商垄断,填补了国内空白。奎芯科技设计和授权的接口IP产品覆盖PCIe,USB,LPDDR,HBM,UCIe,ONFI,eDP等协议,及台积电、三星等晶圆厂5nm至55nm的工艺制程,广泛应用于数据中心、人工智能、汽车电子及消费电子领域。目前已服务超60家客户,标杆客户包括国际存储行业巨头以及AI领域独角兽企业。奎芯科技是国内少数能提供完整Chiplet解决方案的企业之一,最新产品UCIe、Chiplet互联IP已用于国产大算力芯片中,支持万卡级算力集群扩展。

交易标的基本信息

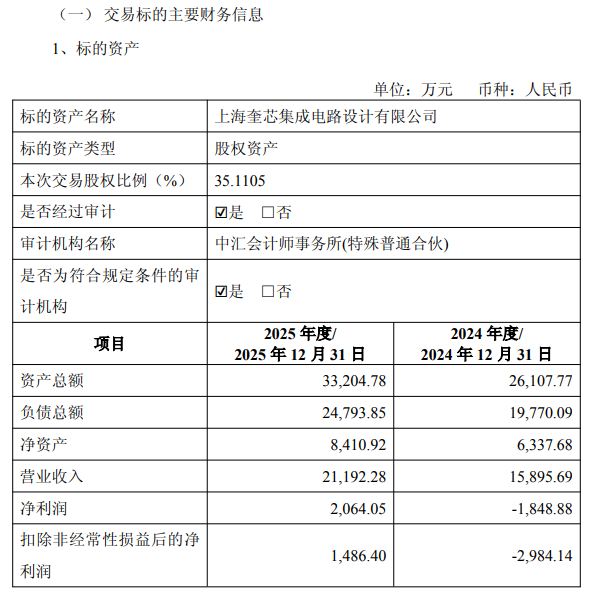

财务数据显示,奎芯科技2024年实现营业收入1.59亿元,净利润亏损1848.88万元;2025年营收增长至2.12亿元,净利润2064.05万元,实现扭亏为盈。截至2025年末,公司总资产3.32亿元,净资产8410.92万元。

交易标的财务信息

根据中联资产评估咨询(上海)有限公司出具的《资产评估报告》,经市场法评估的奎芯科技股东全部权益价值为人民币135,540.00万元,增值人民币120,824.54万元,增值率为821.07%。

业绩承诺:三年收入累计超18亿元

公告显示,和顺石油与交易相关方签署了《业绩补偿协议》。2026年至2028年,各年度经审计的标的公司合并口径收入金额分别不低于4.5亿元、6.0亿元、7.5亿元,其中IP和高速互联产品合并口径收入分别不低于2.1亿元、2.35亿元、2.625亿元。2026年至2028年,各年度经审计的标的公司合并口径归属于母公司股东的净利润(剔除因实施的股权激励所涉及的股份支付费用影响)均为正。

如业绩承诺未达成,陈琬宜、Sculptor Technology Limited、MS2 Technology Limited、上海奎芯汇贤企业管理合伙企业(有限合伙)、XCI Holding Limited、Pemnla TechnologyLimited应以现金方式向和芯微进行补偿。同时,为担保《业绩补偿协议》项下义务的履行等事项,MS2 Technology Limited、上海奎芯汇贤企业管理合伙企业(有限合伙)和XCI Holding Limited拟将其持有的标的公司的部分剩余股权(占标的公司出资额的22.9680%)质押给和芯微、陈琬宜拟待协议受让的公司股份(占公司总股本的6.0000%)过户完成后将其质押给和芯微。

提示收购整合和商誉减值等风险

针对本次交易,和顺石油还发布了风险提示,其中主要有以下方面:

一是收购整合风险。标的公司主营高速接口IP的研发与授权,提供Chiplet解决方案和高速互联产品,并配套提供一站式芯片定制服务。标的公司所属的细分行业为半导体IP行业,公司主营业务与标的公司主营业务属于不同的行业,本次交易前上市公司无相关行业的管理经验,公司的运营管理能力、协调整合能力等将面临一定的考验。本次交易存在收购整合风险。

二是核心人员流失的风险。标的公司主要从事集成电路产业的设计服务,属于典型技术密集、人才密集型行业,其技术研发、IP迭代、客户维护及市场拓展等核心业务开展,高度依赖核心技术人员、管理人员及业务骨干。本次收购完成后,若行业人才竞争加剧、投后整合及激励机制未达核心人员预期,可能引发核心人员流失的风险。

三是商誉减值的风险。本次收购将在和顺石油的合并资产负债表中形成一定金额的商誉。根据《企业会计准则》的相关规定,本次收购形成的商誉将在每年进行减值测试,若标的公司未来经营活动出现不利变化,则商誉将存在减值风险,可能会对和顺石油未来的当期损益造成不利影响。

市场分析认为,在能源转型与数字经济双重浪潮下,和顺石油此次跨界并购既是传统能源企业寻求突破的尝试,也反映出资本市场对半导体IP赛道的青睐。但高溢价、高业绩承诺背后的整合挑战,预计将是检验公司"石油+芯片"双主业跨界融合能否成功的关键。

公司预计2025年最高亏损2200万元

公开资料显示,和顺石油主营业务是加油站零售连锁、成品油仓储、物流配送、批发,公司的主要产品是柴油、汽油。

最新业绩方面,1月23日,和顺石油(603353)发布2025年度业绩预告,经财务部门初步测算,预计公司2025年年度实现归属于母公司所有者的净利润-2,200万元到-1,760万元,与上年同期(法定披露数据)相比,将出现临时亏损。预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润-3,050万元到-2,500万元。

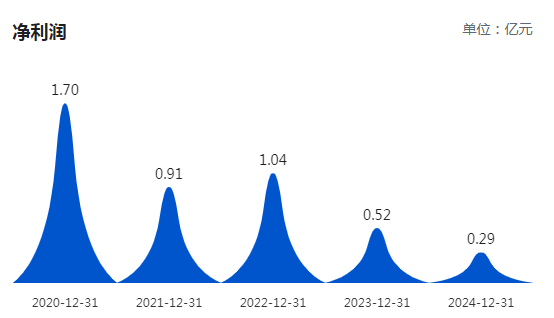

巨潮资讯数据(见下图)显示,和顺石油2020年~2024年持续盈利,2025年的预亏将是公司5年以来首次亏损。

和顺石油近年净利润

至于本期业绩预亏的主要原因,预告称,报告期内,公司经营情况稳定,主营业务持续盈利。业绩出现临时亏损的主要原因是:根据会计准则,公司对预付租金款及预付货款计提了坏账准备。该计提款项未来收回可能性较大,相应的信用减值计提是为进一步夯实资产质量,而进行的审慎性、阶段性会计处理。

(文章来源:深圳商报·读创)